家庭保险如何配置?

从事保险行业六年来,几乎每天都会帮助一些朋友进行保单诊断。

而就在前几天,我收到了这样一份令我印象非常深刻的保单:

乍看之下,这份保障方案还挺全面,全家人的保险都兼顾到了,

可当我细看这份保单,却发现这家人的保险方案踩了好几个大坑!

比如给父亲买了重疾险,一共要交 13 万,重疾只能赔 10 万,这是很明显的保费倒挂;

给孩子买学平险,虽然学平险有最高 8 万的医疗报销,但却忽视了大病医疗保障;

再比如夫妻二人都是家庭的顶梁柱,却都没有身故保障,定寿保障不齐全。

只可惜自己没能早点帮助到这位朋友,导致每年要多花那么多的冤枉钱!

而在生活中,很多人都可能面临着买保险的一系列困难:

不知道孩子、老人的保险要不要买,不知道该买哪几类险种,不知道自己的保险买多少保额,

花多少钱合适,全家人的保费怎么分配……

给全家配置保险真的很难吗?别再被五花八门的条款绕晕了!

我已经把配置家庭保障方案的所有经验浓缩成了一句顺口溜:

一套思路,两个警惕,四大原则,四种方案。

一套思路

我一直以来都反复强调,购买保险千万不能盲目抄作业,一定要结合个人的情况来配置。

不过无论需求和产品怎么变,最核心的一套保险配置思路始终能够适用于大部分人。

必备保险有哪些?分别有什么作用?适用于哪些人?

我已经将最重要的信息都整理出来了:

《家庭方案核心思路》

可以说,吃透这张表,你就掌握了保险配置的核心思路:

有些朋友可能还有些迷糊,接下来我就手把手带大家理解它:

1、社保

社保可以说是一种国家福利,能够为我们带来基础医疗保障,报销医疗费用,价格不贵,每年只要几百而且国家还会补贴一半左右,

我国的社保覆盖率其实已经很高了,几乎人人都有社保,所以不多赘述了。

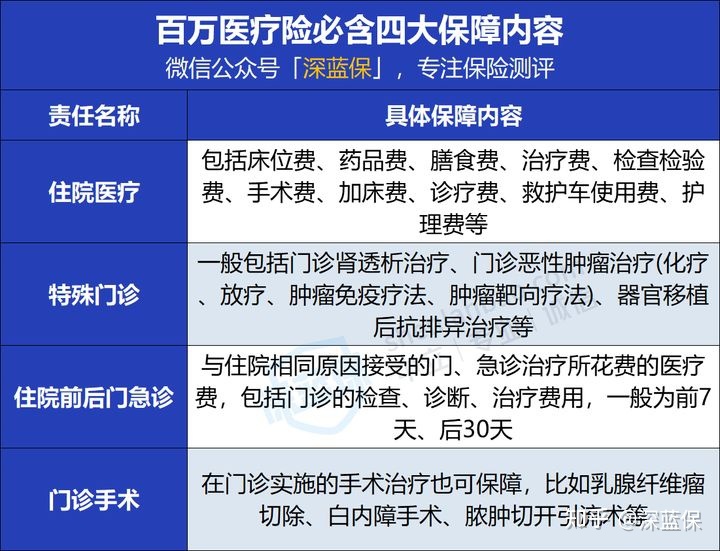

2、百万医疗险/防癌医疗险/惠民保

社保虽好,但其实也有很多限制,像居民医保的报销比例一般只有 50~80% 左右。

即便交的是职工医保,报销比例高一些,医保外的费用也依然无法报销。

如果生的是大病,往往还要跑到大城市去治疗,涉及到异地就医,报销就更低。

也就是说,医保只是基础保障,可如果只靠医保来救命,是远远不够的。

针对于医疗保障,百万医疗险就能够在社保基础上进行有效补充,

它的价格也很便宜,20多岁的年轻人通常一百多块就能买到百万保额。

对于60岁以上比较难买到百万医疗险的老年人,这时候可以考虑防癌医疗险或惠民保来代替;

不过对于年轻人而言,百万医疗险无疑是更加实惠且保障全面的选择,建议家庭成员每人一份。

3、重疾险

与社保和医疗险不同,重疾险是以给付方式赔偿保额。

换句话来说,就是一旦达到理赔标准,就会把钱一次性给你,买多少万保额就赔多少。

这笔钱不仅可以用来治病,也可以用于后续康复,或者偿还家庭贷款等等……

建议成人和孩子都可以配置重疾险,而超过 50 岁的人群购买重疾险容易出现保费到挂,建议用防癌险代替。

4、意外险

意外险能为我们覆盖所有意外导致的风险,

只要满足外来的、突发的、非本意和非疾病这四大条件,意外险都能保。

通常保障责任包括三项:意外伤残、意外身故和意外医疗。

意外险同样是人人必备的保险,

建议大家优先考虑一年期意外险,价格更实惠,通常50万保额也就才一百多块。

5、定期寿险

寿险的责任非常简单,在保障期内,只要身故和全残就会赔钱。

建议目前承担家庭责任的经济支柱购买,

这样万一出现了什么极端情况,家人还能够使用赔偿额继续生存。

像是已经卸下家庭责任的老人和未承担责任的小孩则不用考虑。

为了帮助大家更加直观的对照表格,我也整理出了下面这份:

《各年龄段购险参考表》

具体这张表格如何使用,这里直接就拿我同事的例子来说,

他和妻子今年都 35 岁且承担主要家庭责任,那么通过对照表格就会发现,目前最好的方案是夫妻二人都配齐社保和四大基本险种;

而他今年刚满 6 岁的儿子则不需要考虑定期寿险,配置好少儿医保、百万医疗险、重疾险和意外险就足够了;

对于他已经 62 岁的父亲,如果身体健康情况好,那么百万医疗险和意外险是可以买的;但如果已经无法购买百万医疗险,则可以考虑配置防癌医疗险和意外险……

以此类推。

在掌握了这套核心思路以后,这里要特别提醒大家,面对下面两种情况大家一定要提高警惕!

两个警惕

如果大家在挑选产品时看到返还型和捆绑型产品一定要提高警惕,一不小心就会踩坑,轻则损失几千,重则保障缺失损失几十万!

具体为什么,看下去你就懂了:

1、警惕返还型保险

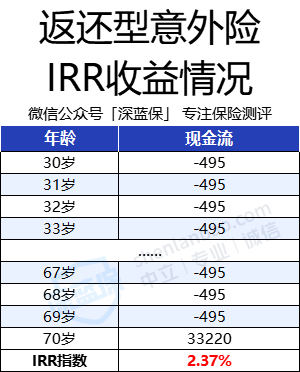

为了能够直观地展现出返还型保险和消费型保险的差别,

这里我直接使用在售的两款产品做对比:

相信大家不难发现,返还型意外险的保障存在很多不足:

不仅缺失了意外医疗保障,意外身故和伤残保额也非常低,而且还不保猝死!

接下来咱们再来算算保费:

返还型意外险 20 年总计保费为 30200 元,在 70 岁时返还 33220 元;

而消费型意外险 296 元交 40 年,总保费大约为 12000 元。

不算不知道,一算吓一跳,两者相差 1.8 万!

而如果我们每年多交的 459 元看成是一种投资理财,70 岁返还的金额看似不少,可算下来IRR也才2.37%。

市面上IRR指数比2.37%高的储蓄险产品一抓一大把,还不如直接用这笔钱直接进行理财。

核心保障缺失、价格昂贵、收益低……看到返还型保险还是奉劝大家务必绕道而行!

2、警惕捆绑型保险

除了返还型保险意外,捆绑型保险也是一大常见雷区。

捆绑型保险的魅力在于:“一张保单保所有”。

不管是生病住院,还是身故残疾,都在保障范围内。

乍一看,觉得挺好,别人三四张保单才能解决的事,我一张保单搞定,省了不少麻烦。

然而,正是因为这种偷懒心理,才给了保险公司割韭菜的可乘之机。

捆绑型保险是如何坑人的?一起来看:

这份保单看似保障很多,实际上核心保障严重缺失且价格昂贵:

① 寿险和重疾险保额共用,二赔一,相当于交了两份钱,只获得一份保障;

② 意外险的核心保障既贵又不全面

因此,建议大家看到捆绑型保险一定要提高警惕!

绕开了“两个警惕”,接下来的“四大原则”可谓是大家的必坑秘诀,走过路过千万不要错过。

四大原则

一口气给全家人配齐保险并非易事,下面四大基本原则一定要谨记于心。

“原则”就是不能触碰,要遵守的;牢记这四大原则,所有弯路都躲着你!

原则一:先规划,后产品

先规划,后产品是指,在看产品前需要搞清楚:我需要哪些保障?为谁买?有多少预算?......

如果没有任何规划,很可能就会被业务员牵着鼻子走了。

比如有朋友就找我诉苦,说自己因为没有提前做好规划,盲目买了某大公司的重疾险,

结果每年仅是一份重疾险就要花去两万多,根本负担不起。

这就不是保险,而是负累了。

原则二:先大人,后小孩

这原则通俗理解就是:谁负责赚钱,就先给谁买保险。

有些家庭仅在孩子保险就花了大几千,结果到大人这里,买保险就完全没有预算了。

我理解家长的想法,总想把最好的留给孩子。

但大人的平安才是孩子健康成长的前提,小孩子生病了,大人可以照顾;

如果大人出事,谁来兜底风险?

更何况,成年人患大病的概率也更大!

因此,最好先给大人配齐足够的保障,再给孩子配置保险!

这里也强调一句,给孩子买保险,并不是越贵越好,只要掌握了产品搭配的技巧,即使1000元的预算也能给孩子配齐健康+意外保障~

原则三:先保额,后保费

保额是保险公司可以赔给我们的钱,如果过低,保险就会失去意义了。

患大病究竟要花多少钱?我们可以来看下面一组数据:

来源:《国民防范重大疾病健康教育读本》

以高发的癌症为例,平均治疗费都要 22 万~80 万;

此外,重病患者还得承担康复护理费用、因病不能工作的收入损失……

长年累月下来,开支无疑非常巨大,

因此重疾保额一定要买足,最好能买到 50 万;

而家庭顶梁柱的定寿保额也要注意尽量买高一点,尤其是负债多的家庭,可以把保额做到 100 万以上。

原则四:先保障,后理财

在一个家庭的财务规划中,重疾险、医疗险等保障险种,永远比理财险更重要。

试想一下,当我们躺在病床上,理财险非但不能赔付一点钱,有的甚至需要我们继续交保费。

这样买保险,有什么意义?

保障都没有做好,就谈理财,到头来不过为医院打工......

以上,我们避开了错误的产品,掌握了正规的投保思路。

接下来,为了让大家贴近真实情况,更好学习家庭保险的配置思路。

我以四个家庭为例子,基于不同的家庭情况分别以不同预算各配置了一套方案。

四种方案

接下来,我直接用四个家庭的方案来带大家进行实操,

年轻型家庭方案(预算4000左右)- 夫妻二人

奋斗型家庭方案(预算8000左右)- 一家三口

精英型家庭方案(预算14000左右)- 一家四口

富足型家庭方案(预算33000左右)- 全家老少

四个家庭基本情况如上,大家也可以根据个人情况跳转至比较贴合个人情况的方案参考。

1、年轻型家庭方案(预算4000左右)- 夫妻二人

对于刚刚毕业不久初入职场的年轻人而言,目前挣得不多,购买保险的预算可以控制在每年 4000 元左右。

我基于一对年轻夫妇的基本情况,搜罗了全网性价比最高的产品,设计方案如下:

整套方案夫妻二人总保费为 4355 元,人均每年也就 2000 出头,即使是刚刚进入职场的年轻人也基本能够负担得起。

而在保障方面,我也为全家配齐了四大险种,确保每一位家庭成员都能够获得全面的保障,具体如下:

(1)百万医疗险

夫妻二人可以选择目前性价比非常高的 e享护-医享无忧(20年期)个人版。

这款产品最大的优势之一就在于能够保证续保 20 年,后面身体情况变化也不担心续保问题;

整体报销条件也很不错,因疾病或意外住院,超过 1 万免赔额的部分,满足条件都可以报销。

(2)重疾险

重疾险对于夫妻俩非常必要,但是由于预算有限,保额方面需要酌情选择,

所以,我为他们各配了 30 万保额的达尔文 6 号,保至 70 岁。

如果确诊癌症等大病,能得到 30 万的赔付。

60 岁前确诊还有额外赔付,最高能赔 54 万,相当于是买了 50 多万的保额。

(3)意外险

我给夫妻俩各配了一份 50 万的小蜜蜂 2 号超越版意外险,

万一不幸因意外身故或伤残,最高能赔 50 万;猝死也可以赔偿 30 万。

如果意外受伤,5 万以内的治疗费用可以不限社保 100% 报销。

(4)定期寿险

同样是考虑到预算有限,定寿给夫妻俩各配了 50 万的 大麦甜蜜家 2022,保 30 年。

万一不幸身故或全残,家人能一次性获赔 50 万。

另外这款产品有一项特色保障:万一夫妻双方不幸在同一事故中身故或全残,则能赔 200 万。

对于这些极端情况,提供更多的保障。

整体看下来,虽然这套方案无法做到十全十美,

但是在预算有限的前提下,也能够为这个小家庭支起一把保护伞;

将来等到手头更加宽裕,也能够根据具体情况再做调整,实现保险的动态配置。

2、奋斗型家庭方案(预算8000左右)- 一家三口

除了上面新婚夫妻以外,一家三口也是比较常见的家庭结构,接下来我们再来看看这种情况应该如何配置保险:

这套方案总保费为 8007.6 元,

相比起刚刚步入社会,这一家庭能够有更多的预算投入到保险配置中,

因此也可以获得更加全面的保障,整体如下:

(1)百万医疗险

医疗险方面依旧是为家庭三位成员选择了价格实惠的 e享护-医享无忧(20年期)个人版,

三人加起来 1000 元不到,就能够获得近千万的保额。

除了保证续保 20 年和报销条件好这两大优势以外,

我也为他们在原有基础上多花了几块钱附加外购药保障,

医院外买的88种抗癌药也能 100% 报销。

太平洋健康险 医疗险

太平洋健康险 医疗险(2)重疾险

重疾同样是为夫妻配置了保至 70 岁的达尔文 6 号重大疾病保险,

由于预算相对宽裕一些,保额也相应地提升到了每人 40 万,同时获得 24/12 万中/轻症保障。

为一岁宝宝选择了保障 30 年的大黄蜂 6 号少儿重疾险,

50 万的重疾保额不仅包括了30/15 万中/轻症保障,

同时也包含 100% 保额特定疾病额外赔和 200% 保额罕见疾病额外赔,

11 岁以前确诊重疾还能额外赔付50%保额。

北京人寿 重疾险

北京人寿 重疾险(3)意外险

夫妻二人的意外险依旧是选择了性价比较高的小蜜蜂2号超越版,

不过意外身故/伤残保额提高至 100 万,相应的意外医疗和猝死保额也提升为 10 万和 50 万。

对比了目前市面上所有的少儿意外险后,我为宝宝选择了最实惠的专心少儿意外险 2022,

30 万意外身故/伤残只需要 108 元/年,

同时意外医疗保额 3 万,0免赔,100%报销,整体报销条件很不错。

平安产险 意外险

平安产险 意外险(4)定期寿险

定寿的选择和上一方案产品无变化,

保 30 年的夫妻互保产品大麦甜蜜家 2022 依旧是平价首选,

不过由于新生宝宝的出世,父母肩上的责任也相应增加,

所以这一方案中,把身故/全残的保额调整为 80 万。

综上,其实几千元也能够配齐一家三口的基础保障。

对于很多背负家庭负债(如车贷、房贷)正处于事业上升期的小家庭,这样的方案就是比较合适的。

还是那句老话,配置保险一定要注意结合自身情况灵活选择,万万不能盲目“抄作业”。

华贵保险 寿险

华贵保险 寿险3、精英型家庭方案(预算14000左右)- 一家四口

随着多胎政策开放,也有越来越多的家庭选择生二胎,

下面这套方案就适用于家中有两位宝宝的情况:

整体来看,四位家庭成员都能够获得比较全面的保障,而整体预算也控制在了1万5以内,具体如下:

(1)百万医疗险

在一家四口的选择上优先考虑高性价比的 e享护-医享无忧(20年期)个人版,

同样也是选择附加外购药保障,

具体保障上文中已经写过,这里就不再赘述了。

(2)重疾险

33 岁的中年夫妻预算相对更加充足,所以我们将达尔文 6 号重大疾病保险的保额调至50万;

中/轻症保障也相应地提升至 30/15 万。

两位宝宝可以选择保至 70 岁的慧馨安 2022 少儿重疾险(互联网专属),

这款产品对 20 种少儿特疾,如白血病、重症手足口病等,最高能赔 220% 保额,

也就是说买 50 万赔 110 万,而且能一直保障到合同结束,不限年龄且赔付比例高。

如果预算充足,还可以灵活选择其他附加保障,比如可选前 30 年额外赔。

(3)意外险

意外险的选择与上一方案无变化,不过由于预算充足,两位宝宝的保额提升至 50 万,

这样意外医疗的保障可达 5 万,加上 0 免赔和 100% 报销的优势,

基本上平时磕磕碰碰的医疗费可以全面覆盖。

(4)定期寿险

同样是由于预算更加充足,所以在这一方案中我再一次为夫妻二人提升保额至 100 万;

如果出现双方在同一意外中出事,亲属最高可获赔 400 万,

确保两位宝宝和四位老人能够有充足的生存资金。整体来看,对于一般的一家四口家庭而言,每年 14000 左右的预算基本就能够让全家人获得比较全面的保障了。

不过在这套方案中,并没有考虑家中老人的情况;

但是在实际情况中,其实家中老人看病或出现意外的情况也不少,算下来也要花不少钱。

因此,在最后一套方案中,我将夫妻双方的父母也考虑了进来。

4、富足型家庭方案(预算33000左右)- 全家老少

这里,我们就以比较常见的 40 岁夫妻、4 位老人和 1 位儿童,一共7口人为例:

这套方案看似复杂,但是其实就是在原有基础上,将夫妻二人的重疾险调整为保终身,

同时也为家中四位老人配置了保障。

由于老人年龄已经 65 岁以上,身体也出现了健康问题,不满足多数百万医疗险投保条件,

所以这里为两位 65 岁老人配置了好医保·防癌医疗险,

也为两位 70 岁老人配置了全民普惠保(升级版)这款惠民保产品,

在确保性价比的前提下,也能确保覆盖四位老人医疗方面的重大风险。

而在意外险方面,我为四位老人配置了小米老人意外险 2021,这款产品意外医疗保障很有优势:不限社保,0 免赔,社保结算后可 100% 报销;

此外,也有意外住院津贴等附加保障,整体表现很不错,适合 50-70 岁老人。

可以看到,虽然随着全家人年龄的增长,保费也有所提升,

一家七口人的总保费我们可以控制在 33000 以内,如果预算更多或者是较少,大家也可以结合上面几套方案的思路和个人情况酌情调整。

要知道,在我看过的保单中,甚至有一份重疾险就要好几万且保障不全面的极端情况;

由此可见,合理的险种搭配和产品的选择确实非常重要。

以上就是方案的全部内容,如果有什么不懂的可以随时找我,我会一一解答。

【写在最后】

即使同样的年收入,基于不同的地区、家庭成员和负债等情况,生活会大有不同。

每个家庭都是独一无二的,但在大病和意外面前,大家又都是脆弱的。

以上方案,本意不是让大家生搬硬套,而是希望能够给大家提供一些参考思路。

希望大家可以通过阅读这篇文章对于家庭方案配置时,不再一头雾水,能够根据自己的情况来判断如何配置或能够大致判断业务员给出的方案是否合理,

从而少走弯路、多省钱。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5