29款百万医疗险大测评,我只推荐这几款!

几年前百万医疗险还非常少,现在可以说是遍地开花,产品同质化非常严重。

普通人面对几款不同的产品,看上去都差不多,根本不知道该如何选择。

如果想挑选一款合适的 医疗险,应该从哪些方面来挑选,才能不掉坑呢?

今天,深蓝君就通过庖丁解牛的方式,将医疗险拆分成不同部分,来帮助大家挑选。

主要内容如下:

揭秘百万医疗险的五大真相!

百万医疗险的 4 大挑选要点

29款百万医疗险大测评,我推荐这几款!

一、揭秘百万医疗险 5 大真相!

百万医疗并不是所有费用都能报销,购买之前了解清楚下面这些真相,你的选择也会理性。

1、真相一:0 免赔并不一定比 1 万免赔好

不论是国家医保,还是商业保险,都有起付线。

起付线也就是免赔额,只有超过免赔额的部分才能报销。

免赔额决定了理赔门槛,免赔额越低我们能获得理赔的概率就越大。

但祸福相依,虽然也有 0 免赔的医疗险,购买的话会付出两个沉重代价(下文会细讲),

一般医疗免赔额 1 万元,重疾 0 免赔,能达到这个标准线就算合格。我们在挑选百万医疗险时不要盲目追求0免赔额,一方面是因为0免赔的产品价格更贵,

以中国太平的某款百万医疗险为例:

假如给刚出生的孩子买,0免赔要比1万免赔贵出3143-931=2212元/年!

另外一方面,0免赔的产品稳定性差。

0免赔的百万医疗险,因为它的理赔门槛低、出险率高,保险公司成本也会变高;所以,当产品无利可图的时候,离停售也就不远了。

2、真相二:百万医疗险其实可以单独购买

不会还有人不知道百万医疗险可以单独购买吧?

明明几百块钱就可以搞定,由于捆绑重疾险/年金险,愣是花了几千块。

很多人以为百万医疗险必须捆绑主险才能购买!

这种产品多发生在线下渠道,比如之前华夏人寿的医X通、泰康人寿的健康X享B款、中国人寿的康X医疗A款等等,必须捆绑一份几千块的重疾险或年金险,才能购买。

还有一些1年期的医疗险被包装为保终身!

然而真相是:百万医疗险可以单独购买,保障只好不坏,价格只低不高;而续保条件要认准“保证续保”这 4 个字,否则,产品一旦停售,保障自然中断。

而且目前最长的保证续保期限是 20 年,压根不存在保终身。

所以,别被保险公司坑的体无完肤,你还在为他们摇鼓呐喊。

3、真相三:不是所有住院费,百万医疗险都能报

虽然我真的很推荐大家人手买份百万医疗险,也尽力科普百万医疗险的优点,但关于百万医疗险的局限性,我也要跟大家讲清楚。

1、普通门诊不能报

一般生活中的小病小痛,如感冒发烧,我们大多挂的号是普通门诊。

而普通门诊产生的费用,百万医疗险是不赔的。百万医疗险普遍有1万免赔额,这些小额费用达不到理赔门槛。

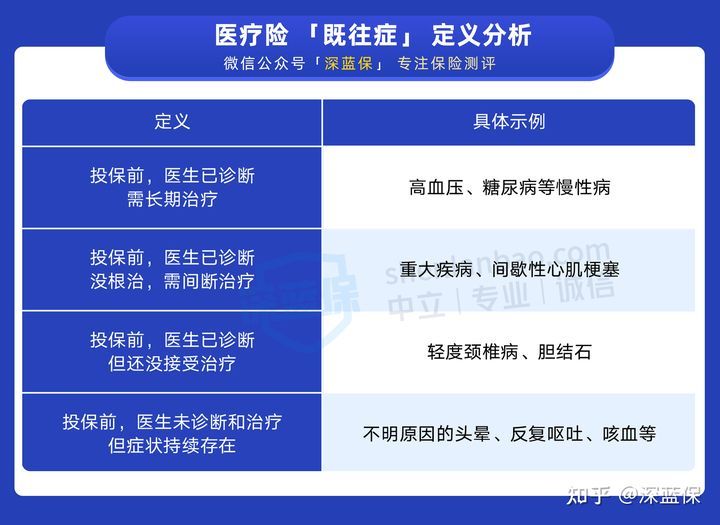

2、既往症不能报

何为既往症?我们可以简单理解为:投保前就已经有的疾病。

但也并不是说我们生过的病就都是既往症,像常见的感冒发烧、急性肠胃炎、肺炎等已经治愈出院的疾病,就算不上既往症,不会影响理赔。

不同保险公司对既往症的定义也有所不同,大概可以分为以下 4 种情况:

比如老王去医院检查出有胆结石,准备在手术前,买个医疗险来报销治疗费用。这种亏本的事,保险公司自然不会干。

3、非合理且必要的费用不能报

在医疗险的理赔过程中,还有一个公认的原则:合理且必要的费用,才能获得报销。

通常要符合这 3 个条件:治疗所必需的项目;与当地普遍接受的治疗标准相当;医生开具的处方药。

总之一句话,只要我们谨遵医嘱,按照医生的要求来,一般不会有太多纠纷。

4、真相四:400万保额不一定比200万好

很多人在买百万医疗险过程中,陷入了一个误区——认为保额越高越好。

比如觉得400万的一定比200万的好;600万的一定比400万的好。但事实上,医疗险是花多少报销多少的,实际用上几百万保额的可能寥寥无几。

在一般情况下,百万医疗险的保额达到100万就够用了,没必要盲目追求高保额。

最好再结合保障责任情况、续保条件等综合分析。

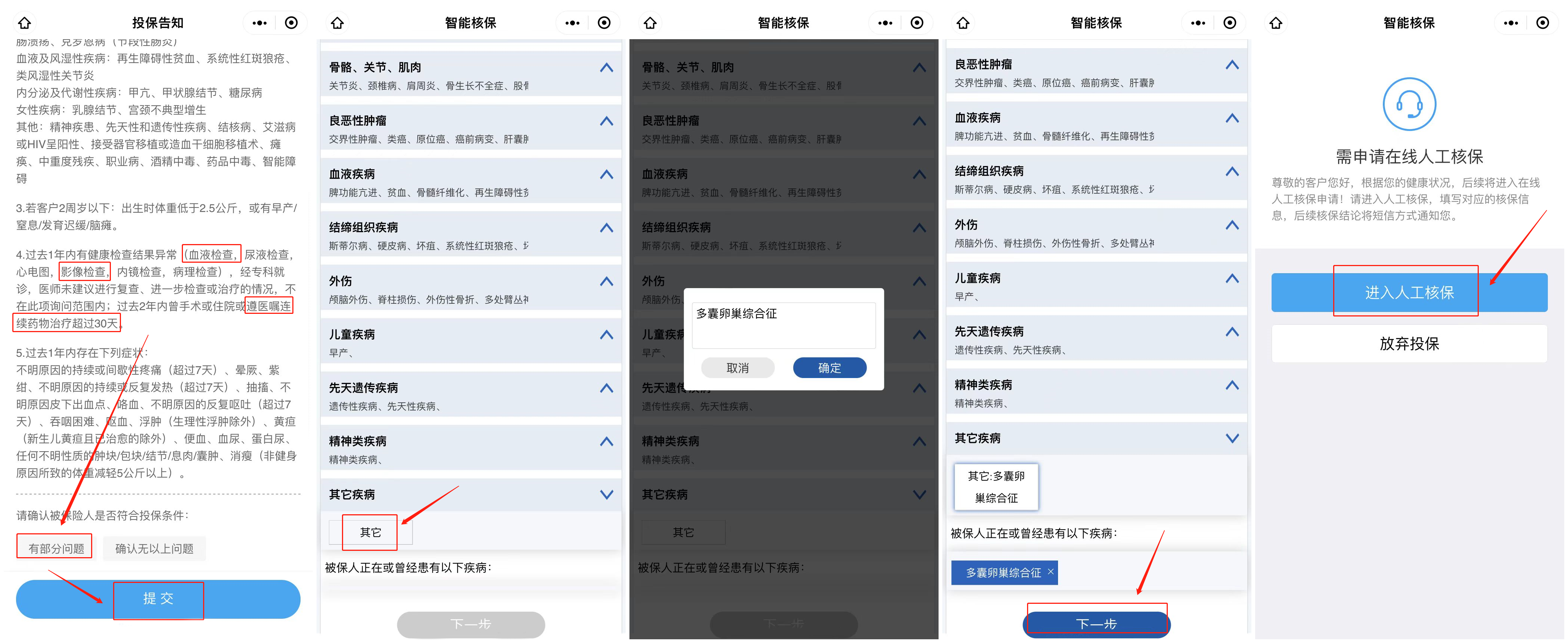

5、真相五:90%的理赔纠纷,都是因为没做好健康告知

买完保险,最怕两件事:“这不赔,那不赔”。

为了找出端倪,我在「中国裁判文书网」看了50 多个真实案例,总结出了百万医疗险常见的理赔纠纷:

不言自明,几乎 90% 的理赔纠纷都是由于“未如实告知”,也就是健康告知出了岔子。

所以,买医疗险一定不要跟风抄作业。而要根据自己的实际情况,遵循“有限告知”原则:“有问就答,不问不答”即可。

二、如何挑选高性价比的百万医疗险?

了解了百万医疗险的 5 大真相,接下来,我会告诉你百万医疗险到底如何挑选。

牢记这 4 个挑选要点,买到一款高性价比的百万医疗险并非难事。

下面我们一个个来看:

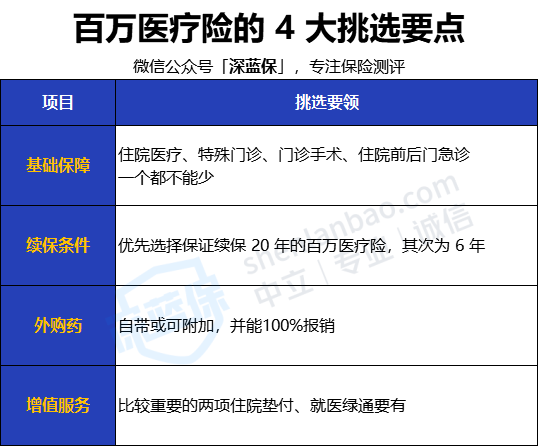

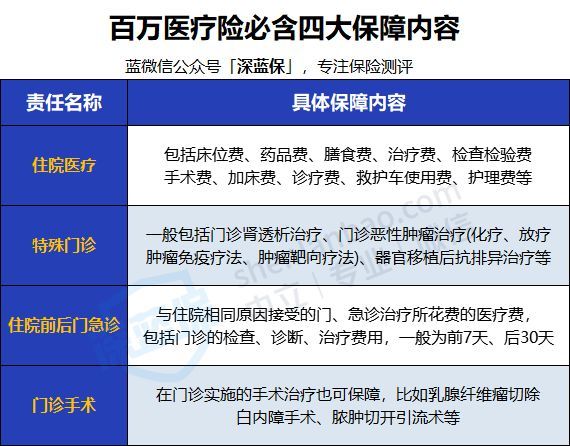

1、四大基础保障是否齐全

一款合格的医疗险,有四大基础保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这些基础责任,一个都不能少。

住院医疗:保的是因意外事故或疾病需住院治疗而产生的各项费用,只要费用是必需且合理的,都是可以报销的。

特殊门诊:有些大病和慢病不一定需要住院,如高血压、糖尿病,在门诊也可以做治疗,所以便有了特殊门诊。

住院前后门急诊:住院之前,挂号看门急诊在所难免;出院后,还可能涉及门诊复查;所以,只要前后两次是以相同的原因在门急诊治疗,这些费用是都能报销的,最多能报销前 30 天后 30 天的费用。

门诊手术:门诊手术是以小手术为主,一般不需要住院治疗,随治随走;常见的如:门诊外科(脓肿引流)、眼科(刮沙眼)、牙科(拔牙)、急诊(清创缝合)等。

只要涉及到就医治疗,这 4 种情况或多或少都会用上;所以,但凡有不保某一项的百万医疗险,可以直接拉黑。

比如京东安联臻X无限医疗2021和新华康X华尊,这两款产品都不含门诊手术,都不用考虑了。

2、注意续保条件

买医疗险,除了保障情况,其次看重的一定是“稳定性”了。

如果买的是一年期产品,一旦身体变差或者产品停售,可能就与医疗险无缘了。

而漫漫人生,没有医疗保障,总感觉在裸奔。

所以,要想山前有路,那就得提前铺路;选择一款稳定性好的百万医疗险,医疗保障问题就可以迎刃而解。

我也把百万医疗险可以保证续保的产品,都找出来了,主要如下:

目前为止,保证续保期限最长的是 20 年,所以别轻信代理人所谓的保终身;保终身的是防癌医疗,只保癌症,差别不是一丁半点。

如果只看保障期限的话,保 20 年的这几款产品都是佼佼者,在这 20 年内,不管是身体情况变差还是出险理赔过,亦或是产品停售,保障都不受影响。

若要优中选优,那就再从外购药、增值服务保障方面进一步做对比。

3、注意外购药保障

70万砍成3万3 ,去年医保谈判再现灵魂砍价。

随着医保谈判代表张劲妮的一声成交,高达70万一针的天价罕见药“诺西那声钠注射液”创下了3.3万一针的价格。

全国的SMA(脊髓性肌萎缩症)家庭们都看到了希望。

说这件事的目的是,想让大家看到,即使灵魂砍价进了医保,但 3万3 的费用仍然不低。而且第一年要打 6 针,要花费 19.8 万;之后每 4 个月 1 针,每年花费 9.9 万,年年如此,不可断绝。

进了医保的抗癌药还好,要是没进的,比如去年医保谈判失败的“CAR-T”治疗,虽然对白血病和淋巴癌治疗效果很明显,但一针高达 120 万,没有几个家庭能承担得起。所以,面对如此天价“抗癌药”,只依赖医保是远远不够的;这时候,“外购药”的重大作用就凸显出来了。

例如太平洋的e享护·医享无忧这款百万医疗险,它所涵盖的外购药保障就能报销这种天价药品:

所以,大家在选购百万医疗险的时候,一定、一定要看有没有外购药保障,因为它真的很重要。

4、注意增值服务

增值服务,算是在基础保障上另行赠送的服务,一般也不会在条款中体现,而是会展示在产品详情面。

不过,不要瞧不起这项不起眼的服务,对于就医体验、就医质量都有着非常大的提升。

一般来说,各家保险公司的增值服务都不大一样,包括:

其中,最常见、最重要的是前三种:

就医绿通:相当于VIP通道,看病就医有专人安排,非常省心;

质子重离子医疗:属当前最尖端、最优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

费用垫付:保险公司能帮我们先行垫付住院费用或押金费用,解决我们的燃眉之急。需要特别留意的是,异地就医不能用医保结算时,垫付比例一般会降低为 60%;所以,异地就医前一定要先进行备案,垫付比例才会更高。

如果你比较看中服务和就医体验,那么最好选择含以上三种增值服务的百万医疗险产品。

三、29款百万医疗险大测评,我推荐这几款!

上面的 5 大真相和 4 大挑选要点能帮你实实在在的了解一款百万医疗险;下面的 29 款产品测评则能帮你买到性价比最高的百万医疗险。

这里也不拐弯抹角了,直接抛出结论——

我最推荐这这几款:太平洋e享护·医享无忧、好医保20年期、平安e生保长期医疗·保险产品组合、好医保6年期、众安尊享e生2022。

下面, 我带大家全面的看看这几款产品:

1、太平洋e享护·医享无忧

e享护·医享无忧,是由太平洋保险承保的一款妥妥的“大品牌”产品,也是29款产品性价比领先的产品!

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年。

几项实用的增值服务,也都处于中上水平,基本没有缺陷。

而且难得的是,这款产品还支持家庭单95折优惠,全家人一起买价格更便宜;

而且,它也是少有的开放了最高承保65岁人群的长期医疗险,比其他20年期的产品承保范围更优。

真正做到一张保单保三代;而且家人共保,可共享1万免赔额,实用性真的很强。

太平洋健康险 医疗险

太平洋健康险 医疗险2、好医保·长期医疗险20年期

20年期的好医保一直都是支付宝产品中的扛把子。

虽然盛名在外,但它的保障责任、续保条件可都是妥妥的实力派。

它最大的亮点,还是在于20年保证续保,是当前续保期间最久的百万医疗险之一。

虽然癌症特药只按90%报销,略有瑕疵,但在同类产品依然有着非常高的优先级。

人保健康 医疗险

人保健康 医疗险20年期的平安e生保长期医疗险,目前在多个平台均有销售。

微信上的叫【微医保长期医疗20年期】;其它互联网保险经纪平台叫做【平安e生保长期医疗·保险产品组合】。

前者在癌症特药外购药和增值服务上有缺陷;而后者由于可以加购附加险和增值服务加油包等,因此保障更加全面。

虽然是凭借附加险补齐了短板,在测评中有些“胜之不武”,但对于喜爱平安品牌的朋友来说,还是可以考虑的。

推荐好医保的理由非常简单:

①保障责任齐全:好医保涵盖一般医疗和重疾医疗,总报销金额最高达400万;

此外,它还全面保障了癌症特药服务,质子重离子、费用垫付、就医绿通3项增值服务;

②6年保证续保:在续保条件上,好医保长期医疗6年保证续保,保证续保期间内,不用担心产品停售风险,且满期续保下一个6年时,无需审核健康情况;

③6年共享1万免赔:对普通人来说,更低的免赔额,意味着更高的获赔概率。

好医保广受人称道的原因,还在于它6年只有1万免赔额,比如前2年抵扣了1万免赔额,那么剩下4年,住院医疗费用都能花多少报销多少。

整体来看,6年期好医保各项保障相当出色,续保优秀,免赔政策友好,还扩展了特需医疗、海外医疗等责任,保障全面,性价比非常高。

但是要格外注意,好医保的癌症特药属于赠送服务,并未白纸黑字承诺会一直赠送下去,所以后期有可能会停赠不保了。

人保健康 医疗险

人保健康 医疗险5、众安尊享e生2022

尊享e生是众安保险最经典的百万医疗险系列,目前已经迭代升级到尊享e生2022版了。

在保障责任上,众安尊享e生当然也是属于第一梯队的,该有的都有,并且做到了较高水准。

它的投保年龄更宽松,最高 70 岁都能买,很适合年龄较大的老人。

所以,如果是 65 岁以上身体健康的,可以优先选择尊享 e 生 2022,保障全面,外购药、医疗垫付、就医绿通全都有。

关于免赔额,尊享e生2022采用的是全家共享1万免赔额,实用性也很强。

众安在线财险 医疗险

众安在线财险 医疗险四、写在最后

文章到这就结束了,

百万医疗险的 5 大真相+百万医疗险的 4 大挑选要点+29款产品测评都已分享完毕。

不过,医疗险的细节太多了,我既想把我知道的都告诉大家,又担心信息量太大读着会吃力;

所以,如果大家在购买过程中有健康告知拿捏不准的或者条款看不明白的,都可以随时点击下方预约咨询,让专业人士给您解答。

赞5

赞5