家庭年收入十来万怎么买保险?人均2200搞定

小时候怕看成绩单,长大后怕看体检报告,大概是当代打工人最真实的写照。

如果体检单上有检查异常,很多人会担忧:万一发展成严重的病要治疗,几十万的医疗费该怎么办?于是有不少朋友想到买些保险,来报销治病的医疗费。

林女士就是如此,前段时间体检发现身体有些问题很害怕病变。她想着家里一年收入就十来万,根本经不起折腾,打算给自己和家人买保险分担经济风险。

通过朋友的介绍她找到我们,希望能给一家人配置适合的家庭方案。

一、买保险前,先做好这件事

买保险之前,大家要先了解自己及家人的身体情况、家庭负债情况等,才能配置合适的保险。

我们也经过沟通,详细了解了林女士的家庭情况。

具体情况如下:

林女士:有乳腺结节 2 级,买保险时要留意健康告知,如果问到结节要做 智能核保。

先生和女儿:身体健康,能选的产品很多,可以优先选高性价比产品。

综合来看,我们建议林女士一家三口配齐意外险、百万医疗险、重疾险和定期寿险,把保障做全。孩子没有承担家庭经济责任,不用买定期寿险。

林女士考虑家庭经济情况后,打算花 7000 块配齐全家保险。

因为林女士有乳腺结节 2 级,在选产品时要特别注意。我们下面也简单讲一下,身体有异常怎么买保险,有健康异常的朋友可以参考。

二、身体有异常,买保险要这样做

市面上大部分保险产品都有健康告知,会问到一些健康情况,比如近 2 年体检异常、住院史、手术史等。

所以买保险时,我们要留意身体情况,在做 健康告知 时要如实告知,避免影响理赔。

如果身体有异常,买保险的时候可以参考以下方法:

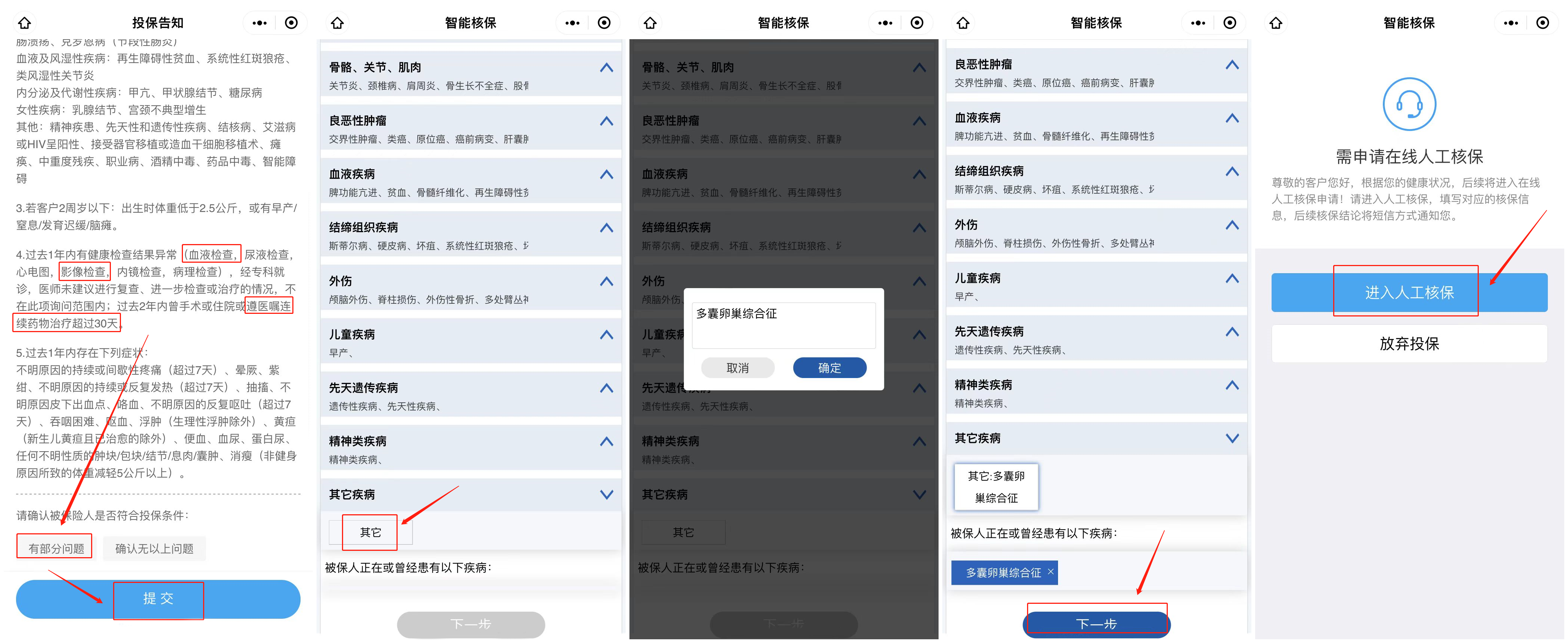

先尝试智能核保:如果健康告知问到相关问题,就进行智能核保,回答几个问题就知道核保结果。例如乳腺结节 1 级、甲状腺结节 1 级等疾病,一般都能通过。

其次是人工核保:如果智能核保没有通过,或有些疾病智能核保没提到,部分产品可以申请人工核保,根据保险公司要求提供资料,剩下的交给专业的核保员。

最后考虑健告宽松的产品:如果以上两个方法都没通过,再考虑健康告知宽松的产品。比如患有 3 级高血压、冠心病等比较严重的病,只能考虑防癌医疗险、惠民保等产品。

如果你不清楚自己的情况能不能买保险,或想咨询其他问题,可以点击下方卡片,有专业规划师协助、解答。

三、人均2200,给全家做好保障

下面一起来看林女士一家的投保思路:

1、夫妻俩的投保思路

我们给夫妻俩配的意外险是 小两口夫妻意外险,意外跌倒、摔伤等产生的治疗费,最高能 100% 报销。如果任何一方不幸意外身故或伤残,最高能赔 100 万。

人保健康 医疗险

人保健康 医疗险百万医疗险是好医保·长期医疗(20 年)(支付宝搜索“深蓝保推荐好医保20”),因意外或疾病产生的住院医疗费,最高能报销 400 万。

重疾险是 达尔文 6 号,在 70 岁前不幸确诊癌症等重疾,可以一次性赔 30 万,这笔钱可以弥补患病期间的收入损失,可以用来做康复费、生活费。

定期寿险是 擎天柱 7 号,如果一方不幸身故,直接赔 50 万,这笔钱能保障父母和孩子的生活开支。

需要注意,林女士有乳腺结节 2 级,好医保的核保结果是除外承保,不保良性乳腺结节的治疗费,但仍能保乳腺癌和其它疾病的治疗费;达尔文 6 号核保后能正常承保,而擎天柱 7 号和小两口都没问到结节,可以正常买。

2、孩子的投保思路

孩子正处于学站、学走路的年龄,难免会磕磕碰碰,同时还有疾病风险要关注。

我们给她配的意外险是 小两口夫妻意外险 附加的子女保障,能报销意外受伤的医疗费。万一不幸意外残疾或身故,也能保障。

医疗险和大人一样是 好医保·长期医疗(20 年),超过 1 万免赔额部分的住院医疗费,能 100% 报销。400 万的保额,不用担心生病治疗给家庭带来经济压力。

重疾险是 大黄蜂 7 号全能版,前 10 年不幸得白血病等重疾,最高能赔 104 万,这笔钱可以用来作为孩子的营养费。

整套方案提供了齐全的保障,只花了 6769 元,性比价很高。而且在预算范围内,林女士很满意。

四、写在最后

我们在拼搏的时候,也要注意身体。健康的身体,是积极生活的底气和动力。

除此之外,也要养成定期体检的习惯,做到早发现早治疗,不给疾病可乘之机。

如果你想给自己或家人配置保险,可以点击下方链接,预约专业的规划师进行一对一咨询。

赞3

赞3