花1万7买的保险,生病住院却没法报销?应该咋整?

王女士最近跟妈妈打电话拉家常时,听见妈妈在说,又要交一万七千多的保险费。

她觉得有些奇怪,自己一年才 4000 左右的保险费,为什么妈妈的保费要贵这么多,是不是被人坑了?

因此她想让我们帮忙看看,她妈妈的保险是不是买贵了?保障有没有配齐?

经过与王女士电话沟通,我们给她妈妈诊断了这份保单,并给出了一些建议。如果你的家人也有类似的情况,建议你耐心看完。

一、一年17000多,保障竟然没配齐!

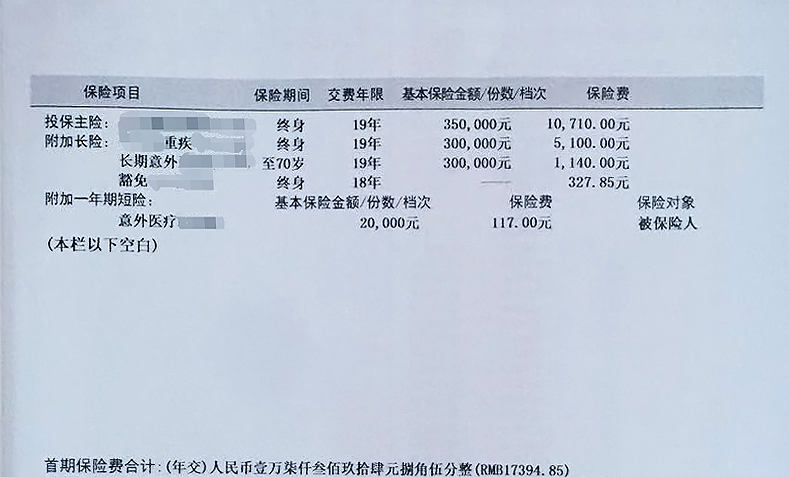

为了方便我们作出准确判断,王女士主动提供了妈妈的保单照片:

(以上是王女士妈妈的保单截图)

详细了解了王妈妈的具体投保信息和个人情况后,我们整理了一张表格,具体如下:

王妈妈花这么多钱买保险,说明她风险意识很强,也比较认可保险的作用,但她的这套方案,也存在一些不足:

缺失医疗险保障:对于 50 多岁的人来说,百万医疗险是必备的,因为年纪大了,生病住院时有发生,而医疗险能帮忙报销住院医疗费,减轻经济负担。

意外险性价比低:30 万保额的长期意外险,一年要 1200 多,价格较贵。因为意外险的投保门槛较低,建议优先考虑一年期意外险,50 万保额的短期意外险,一年只要一两百。

另外,王妈妈的这份保单还有一个缺陷,寿险和重疾险是共用保额的,赔过重疾后身故就只剩 5 万保额。

尽管她的这份保单整体保障一般,价格也比较贵,但王妈妈看中的是,这份保单既有重疾保障,万一身故也能赔一笔钱,而且她的年收入有 25 万左右,所以价格贵一点也能接受。

相信很多朋友也会有王妈妈的这种想法,我们会在第三部分给大家分享一种更好的买法。

二、1052元补齐险种,保障更全面

王女士听完我们的分析,觉得妈妈的保障确实不够,而且产品的性价比也不高,所以想让我们帮忙给些建议。

我们帮王妈妈算过,如果退保重疾险和寿险,换成同等保障的其他产品,价格会便宜一些,但也会损失已交的 1.5 万多保费;而把意外险换成一年期,每年可以省下 1000 元左右,保障还更好。

王女士和妈妈商量后,考虑到退保的损失,也顾及到亲戚的人情,她们决定保留寿险和重疾险,将意外险更换成保障更好的新产品。

因此,我们按照王女士的意愿,在重疾险和寿险的基础上,我们帮她更换了高性价比的意外险,还补齐了医疗险的保障。

一起来看下,两款产品能提供的保障:

小蜜蜂 2 号超越版:只要 156 元就能买到 50 万保额,而且因摔伤、扭伤等意外产生的医疗费,它最多能报销 5 万块,比原来一千多的意外险保障更好,价格更便宜。

好医保(20 年):有 400 万保额,住院医疗费超过 1 万免赔额的部分都能 100% 报销,还能 20 年保证续保,而且妈妈有轻度脂肪肝也能正常投保这款产品。

我们给王妈妈搭配的新方案,疾病和意外保障更全面,而且花的钱也更少,王女士对此表示很满意。

王妈妈的经济情况比较好,每年交一万多的保费并不会对他们造成压力,但对于大多数普通家庭来说,还是有些难以承担。

因此,建议普通家庭给 50 岁及以上的爸妈,配齐意外险和医疗险就行,这样保费支出合理,也不会影响正常生活。

鼎和保险 意外险

鼎和保险 意外险三、“连本带利”拿回保费,哪种方式更好?

王妈妈之所以愿意花这么多钱买保险,是因为她听说,这份保险不管怎么样都能赔一笔钱,还能有保障,着实不亏。

但既想有重疾保障又想拿回一笔钱,其实还有一种更好的买法,我们以王妈妈原来投保的寿险和重疾险为例,看一下不同方式的差别:

王妈妈投保的是方案 1,总共要交 306291 元,能提供终身重疾和身故保障,但重疾和身故只赔其中一个,而且必须要身故才能拿到 35 万。

如果我们用同样的保费,按照方案 2 的方式投保:

重疾险:选择保终身,一辈子都有重疾保障,确诊癌症等重疾能赔 30 万。

增额终身寿险:领钱方式比较灵活,身故或退保都能拿到一笔钱,而且活得越久,能拿到的钱就越多。

这样投保,我们同样能有终身重疾和身故保障,而且重疾和身故两个都能赔,如果没发生身故 ,增额终身寿里的钱还能灵活取用。

如果有朋友和王妈妈的想法一样,可以考虑选择方案 2,不过,投保方案 2 的话,前期要交的钱会多一些。

这里也提醒大家,如果打算买增额寿,要先配齐医疗险和意外险等保障型险种。

四、最后,我们想说

父母的年纪较大,对于保险产品都不是很了解,而且他们还容易轻信别人的话,买一些不太合适的保险。

因此,这里也建议大家,可以抽时间出来帮父母看一下保单,如果产品不合适就及时调整,如果父母还没有保险,可以尽早帮父母配齐,让爸妈的老年生活更有保障。

如果你需要分析已有保单或者设计方案,可以点击下方,会有专人联系。

赞3

赞3