五险一金升级,新增的“长期护理险”是怎么回事?

大家好,我是专心君。

五险一金大家肯定都不陌生,可是你知道吗,未来“五险一金”将会升级为“六险一金”,

新多来的这一“险”,叫做长期护理保险,简称长护险或者护理险。

前段时间,受疫情影响,上海的长护险居家照顾服务一度暂停,还引起了不少媒体关注。

这个护理险到底是怎么回事?到底哪些人才能享受这项服务呢?今天我们来讲一下。

一、长护险并不是什么新鲜事

长护险,是国家针对失能、半失能人群(包括老人)因生病在床、生活无法自理,而提出的一项保障制度。

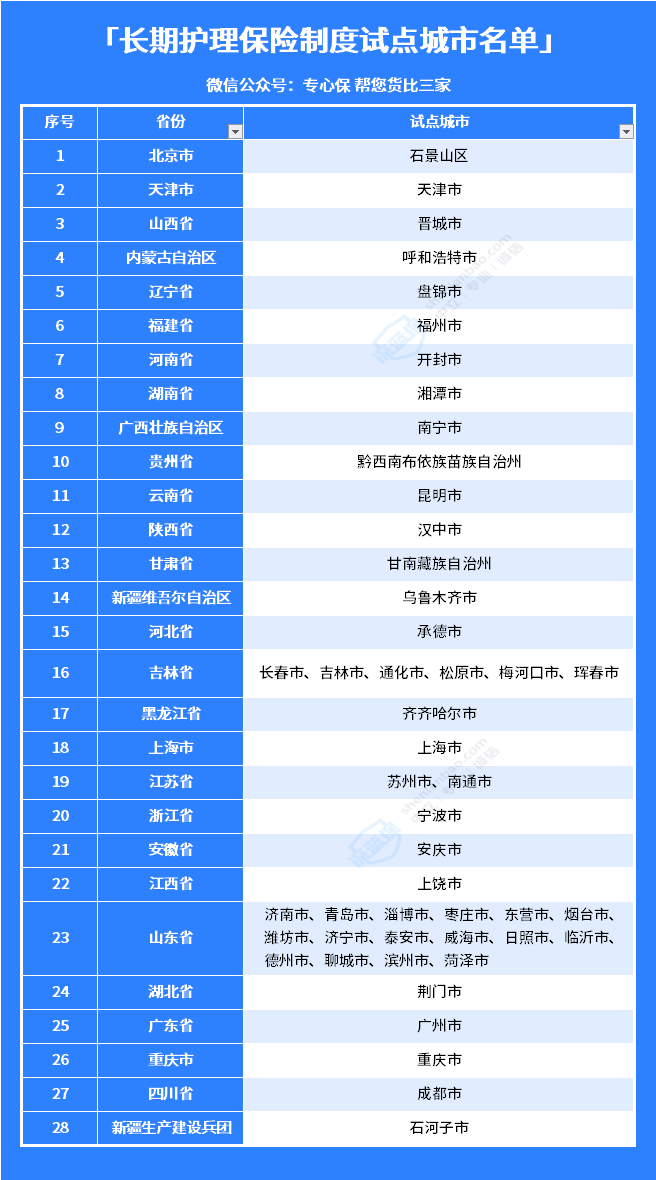

早在 2016 年,国家就开始对长期护理险进行试点,重点想要解决重度失能人员的基本生活照料和医疗护理所需的费用。

2020 年 9 月,长期险发展更进一步,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,长期护理保险试点城市增至 49 个。

可能有人不懂,为什么国家要着急推动“长期护理险”的发展呢?

因为我们国家需要护理的人群很多,问题也很大。

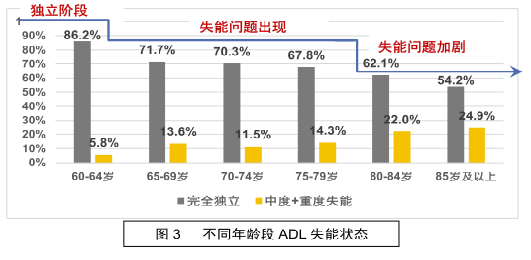

首当其冲的就是老年人,国家卫健委数据显示,我国 65 岁及以上老人数量约 1.67 亿,失能、半失能老年人口超过 4000 万。

我们曾经给大家说过:真的养老压力并不是来自退休,而是老人失能,生活无法自理。

这几乎是每一个老人都要面临的问题,根据《 2018 - 2019 中国长期护理调研报告》,通过对已展开长护险制度试点的城市进行调查发现,有四分之一的老人需要得到全方位的照料。

65 岁后,老人失能问题会快速显现,到 85 岁后,失能老人数接近完全独立老人的一半。

一旦生活无法自理,吃饭、穿衣、洗澡、如厕都将是大问题。

老一辈,儿女多,压力还没有那么大;新一代,4-2-1 的家庭结构,2 个儿女供养 4 个未来几乎一定会失能的老人,儿女将不堪重负。

如果父母养老金充足,那倒还好,可以请护工来帮忙;如果父母辛苦一辈子,没攒下什么钱,儿女既要提供金钱上的赡养,也要精力上的付出。

而且面对的还是 4 个老人,那现实情况是什么,不用说,大家都能想得到。

所以,中国严峻的养老形式,让国家不得不抓紧时间在养老金之外,推出长期护理险。

其实,长期护理险的作用,不止是养老,只要是达到了护理状态,都应该在护理险的保障范畴。

比如意外伤残,很多严重残疾人士,生活无法自理。

或者像重大疾病,并不是出了院就算疾病结束,像脑中风后遗症,后续康复时间很长,护理险也可以发挥作用。

这也是为什么,买了医疗险还要买重疾险。在当前护理险产品还不丰富的情况下,只有重疾险,才能解决大病之后的康复费用。

二、社保的长期护理险是什么样子?

目前,社保中的长护险还在试点阶段,尚未全国普及,各地也都在探索。

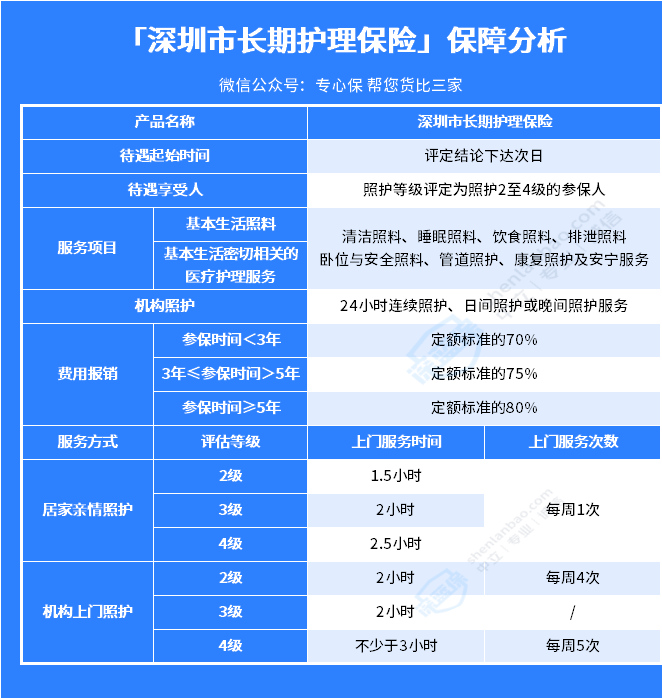

我们以深圳为例来看看,社保长护险大概是什么样子的。

2020 年 11 月 8 日,深圳市人大常委会发布《深圳经济特区养老服务条例》,明确长期护理保险于 2021 年 3 月 1 日起实施 。

主要包括以下内容——

深圳长护险保障侧重固定护理服务项目,达到一定的标准,就可以享受相应的服务。

比如限制失能失智状态持续时间、连续参保年限规定。

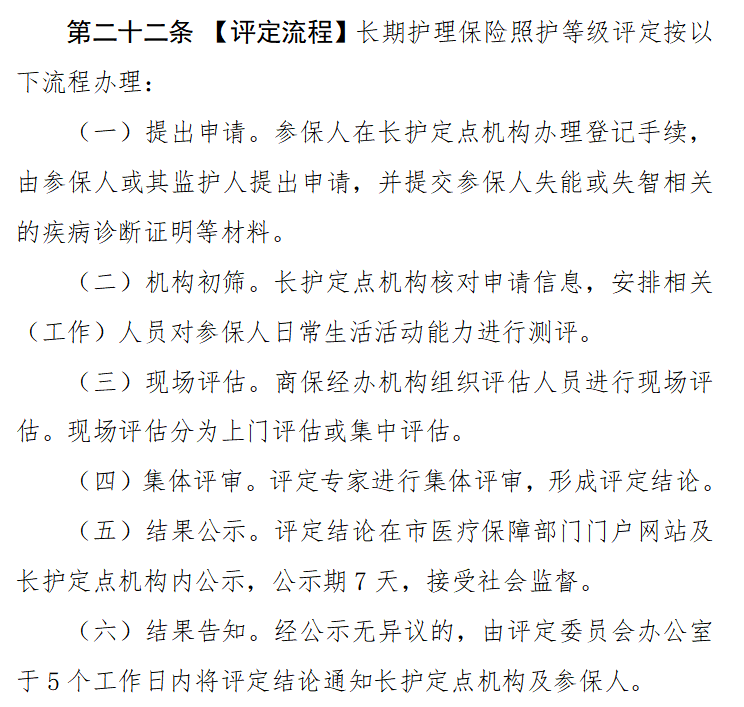

条件满足后,提交申请流程,要经过评估、评审、公示等多个流程,审核通过,就可以享受该保障。

(图源《深圳市长期护理保险办法(征求意见稿)》)

如果照护期间发生了基本生活费用的支出,如:用餐、睡眠、排泄护理等。

根据参保年限不同,可以报销的比例也不一样,认定的照顾等级不同,报销标准也有区别。

以累计参保时间未满 3 年为例,照护 2 级月支付限额为 2235 元、3 级为 2980 元、4 级为 3726 元;医疗护理待遇月支付限额为 1000 元。

整体来说,深圳的长护险,保障还是比较基础。

即便最高一级的失能状态,每周也只能报销 5 天的费用,每次 3 小时。

只能说稍微减轻家人的压力,但并不能从根本上解决问题。

这点与我们的医保类似,都只是“保”而不是“包”。

正是社保长护险的不完美,国家在社保长护险之外,也在不断促进商业长护险的发展。

(图源《深圳市长期护理保险办法(征求意见稿)》)

那当前的商业护理险是怎么样的呢?

三、商业护理险现状如何?

国内社保护理险处于起步状态,商业护理险同样也比较少。

当前有两种比较常见的产品形态。

1、纯粹的护理保险

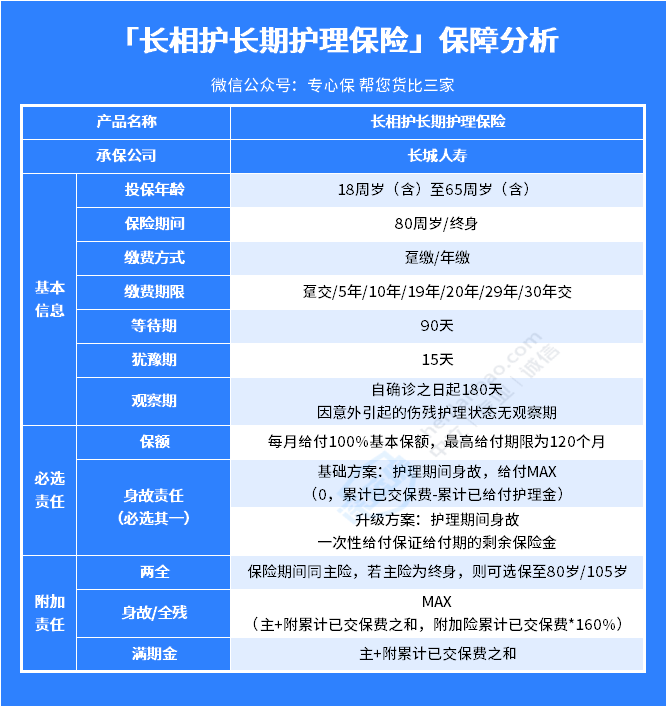

比如,去年长城人寿推出的长相护。

它约定了 20 种容易导致失能失智的高发疾病,罹患合同约定的疾病后,就会按月给付基本保额,最长给付 10 年。

相比普通的重疾险,它的健康告知宽松得多,肺结节、乙肝、肝硬化、痛风、焦虑、抑郁等,都能正常投保。

而且,相比重疾险,长期护理险的价格更有优势。

比如 50 岁女性,5000 元可能只能买到 13 万保额重疾险,保至终身但不含身故责任。

而如果买长相护长护险,保至终身,同样的情况和保费,却可以实现每月领取 3700 元左右。

一年就是 4.5 万,最长可领取 10 年,共计 45 万。

保障作用还是相当明显的。

长相护现在已经下架,希望更多保险公司可以推出类似的产品,让大家可以有更多选择。

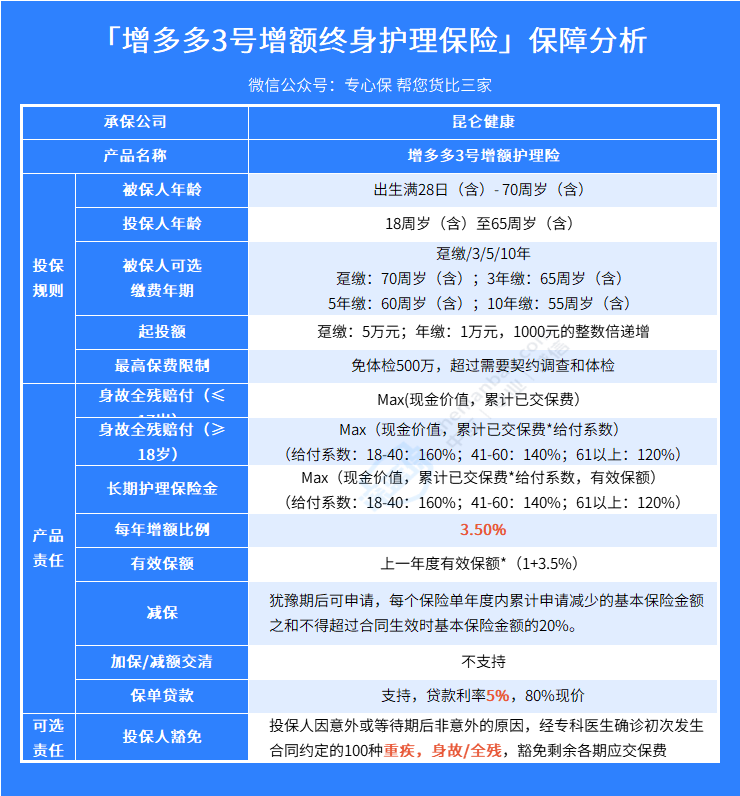

2、增额护理险

这类护理险,护理作用其实很弱,基本上是在增额终身寿的基础上,附加了一个简单的护理保障。

比如现在热卖的增多多3号护理险:

如果丧失日常生活能力持续 180 天,增多多3号护理险会按比例一次性给付保险金。

如何判定是丧失日常生活能力呢?增多多3号护理险是这样定义的——

●丧失日常生活能力

被保险人经医院或司法鉴定机构诊断确定丧失独立完成六项基本日常生活活动中的三项或三项以上的活动能力。

●六项基本日常生活活动

① 穿衣:自己能够穿衣及脱衣;

② 移动:自己从一个房间到另一个房间;

③ 行动:自己上下床或上下轮椅;

④ 如厕:自己控制进行大小便;

⑤ 进食:自己从已准备好的碗或碟中取食物放入口中;

⑥ 洗澡:自己进行淋浴或盆浴。

这里的护理保障,相当于把身故保额提前给付,其实和护理关系不大。

所以,增多多3号护理险最大的特点还是在于现金价值的持续稳定增值。

以 30 岁男性、女性为例,年缴纳保费 5 万,38 岁时现金价值已大于已缴保费。

到 65 岁时,现金价值已超过 80 万;80 岁时,可达到 130 万以上。

提前准备这么一笔保险金,也可以有效缓解因失能造成的经济负担。

昆仑健康 寿险

昆仑健康 寿险不管是社保护理险,还是 2 种不同形态的商业护理险,本质上都是要解决钱的问题。

社保护理险解决的是部分上门护理费用的报销;

长相护是提供特定重大疾病导致的费用补偿;

增多多3号护理险号则更倾向于家庭整体的财务安排。

这 3 种形态的产品,相互补充,刚好就是一个相对完整的护理体系。

这也是我们一直说的,一份完整的保障靠的不是某一款产品,而是一个组合。

单一的产品只是线,产品组合才是一张网,只有把网织的密一些,才能在风险来临之时,托住我们的生活。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3