终身寿险哪个好?和年金险的区别有哪些?买哪个更合适?

在利率下行的环境下,越来越多的人倾向于稳健理财,很多人开始关注储蓄类保险,比较常见的有终身寿险和年金险,这一类可以锁定利率的产品可以让攒到的钱安全稳定地增值,因此也得到很多人的青睐。

很多朋友都在问:那到底是选择终身寿险还是年金险呢?这两者有什么区别?是否值得买呢?

终身寿险和年金险的区别有哪些?终身寿险哪个好?年金险哪个好?一、终身寿险和年金险的区别有哪些?

我们先来了解一下终身寿险和年金险分别是什么。

终身寿险

增额终身寿险属于寿险的一种,但跟其他寿险不同的是,增额终身寿险在保费一定的情况下,保额会随着时间的推移而不断递增,现金价值也会随着保额的增长而不断增加。

领取时间:增额终身寿险没有固定的领取时间,通常在缴费期满后可以拿钱,什么时候拿,拿多少也是自己决定。

收益:每年的现金价值有多少,可以拿多少钱都是白纸黑字写在合同上的,无论市场环境怎么变化,这笔钱都是锁定的。

资金使用:增额终身寿的资金使用比较灵活,更适合于自控能力强,并注重产品受益性的人。

此外,在投保时可以通过保险合同约定把钱分配给指定受益人,并且可以约定受益的份额,从而实现财富传承功能。

年金险

年金险是人身保险的一种,可以帮助我们强制储蓄。

领取时间:到了约定时间,可以每年领取。如果是在小孩读书时候给钱,就叫教育金;在你年老后才给钱,就叫养老金。

收益:年金险通常还会有一个万能账户,领出来的钱可以存放至万能账户,以此实现复利增值。

资金使用:可用于养老、教育、婚嫁等特定需求,实现专款专用。

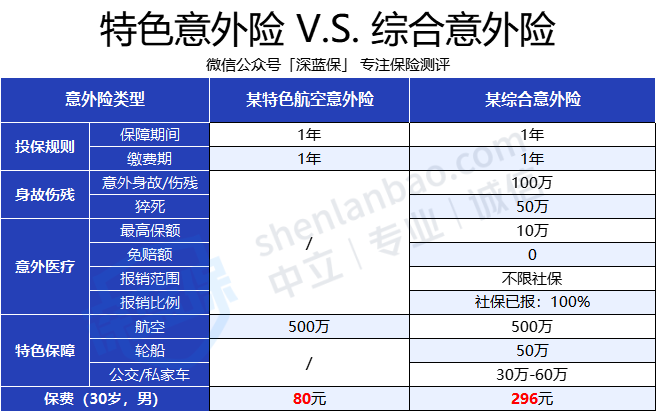

我把终身寿险和年金险的区别整理成了表格,更清晰明了。

总结一下:

其实,增额终身寿险和年金险,没有谁更胜一筹的说法。

关键看你的需求是什么,你想将钱用在什么地方。

如果你更看重灵活性,或者只是想存一笔闲钱用来增值,那就选增额终身寿险;

如果你确定这笔钱就是用来给孩子用或者拿来养老,那就选年金险,收益会更高;

当然,如果你既想存笔钱,又有孩子教育、养老的需求,那两种产品都可以买。

二、终身寿险哪个好?

了解了终身寿险和年金险的区别,接下来我们来看一下如何选择终身寿险。

通过综合对比,深蓝君挑选出了几款比较优秀的产品,直接上图:

直接说结论:

增多多 3 号、弘运增利和康乾 1 号·益利多是深蓝君最推荐的。

这三款产品各有特色,适合不同人群购买,下面来详细说说。

如果看重长期收益:可以考虑增多多3号,60岁以上各年龄段的现金价值IRR都比同类产品要高,很适合既想要财富增值,又兼顾健康保障的朋友。

如果同时看重收益与灵活性:可以选择弘运增利和康乾1号·益利多,这两款收益在各年龄段都有优势,加减保较灵活,短期取用也比较方便。

年金险也仔细对比挑选了几款供大家参考:

综合来看,养多多2号、百岁人生(福享版)、金盈年B款这三款各有优势,都是不错的选择。

具体怎么选择,还得结合个人需求。

如果既希望领的时间更长,又能获取高收益,养多多2号会是一个不错的选择,而且它还能对接养老社区。

如果觉得领85岁就心满意足,可以考虑金盈年年B款。金盈年年B款在各个年龄段的收益率都很高,但只能领到85岁,对于有长寿基因的家庭来说,可能不能满足其需求。但比较适合有养老需求,但还有其他养老金来源的朋友。

光大永明人寿 年金险

光大永明人寿 年金险如果想领更久,或家族有长寿基因,可首选百岁人生(福享版),90岁左右的IRR最高,可以达到3.8%。

如果你想追求资金长期安全并且实现稳定增值,那么增额终身寿险和年金险都是一个不错的选择。

但还是要遵循“先保障后理财”的原则,在基础的健康保险配置齐全的前提下再考虑理财。

最后,如果你对产品有任何疑问,不知道选择哪款产品,可以点击下方让专业人士为你解答。

赞2

赞2