重磅!个人养老金来了,年轻人得靠自己攒钱养老了?

有多少钱才能过上体面的养老生活?

曾有网友计算过,假如从 30 岁开始储备养老金,退休时至少要攒够 500 万才行。

但对大多数年轻人来说,每天被“996”“内卷”等工作压力裹挟着,肩上还扛着“上有老下有小”的重担, 攒够 500 万谈何容易?

前段时间,国家发布了《推动个人养老金发展的意见》,正式拉开了由国家牵头,带领全民储备养老金的序幕。

许多朋友对此一头雾水:

个人养老金制度,到底是怎么回事?

它和我们交的社保养老保险,有啥区别?

它能解决养老问题吗?要不要参加?

一个体面的养老生活,该如何规划?

今天,我们就来聊聊:个人养老金制度背后的真相。事关每个人的老年生活,耐心看完,一定有收获。

一、关于个人养老金,这些你一定要知道

千呼万唤始出来!随着《意见》的出台,备受大家关注的个人养老金制度,终于揭开了神秘面纱。

个人养老金制度,到底是个啥?对咱们老百姓有何好处?应该怎么缴,如何领?下面给大家详细说说。

简单理解,就是在社保养老之外,国家鼓励大家再开一个账户,自己往里交钱,买国家筛选后的金融产品,比如银行理财、基金、保险等,这样以后退休了,咱们就能领到两份养老金。

这项制度,有 4 个显著特点:

特点1:有社保养老保险,才能买个人养老金

只有交了职工养老保险、或者居民养老保险的人,才能买个人养老金;没交的话,就买不了。

另外,能交多少钱也是有上限的,目前每年最多能放 12000 块,多了也放不进去,后续可能会看情况调整。

特点2:领取有限制,灵活性较差

来到大家最关心的领钱环节,来看看文件是怎么说的:

相当于咱们一旦把钱投入到个人养老金账户,基本就失去了流动性,只有等退休、完全丧失劳动力、或出国定居的情况下,才能取出来,平常是不能随意领的。

这也好理解,毕竟中途要是大家都把钱取走了,那老了可就没钱能领了,也就失去了保障晚年生活的作用。

而且,领取方式一经确定,就不能改了,要么选按月领、分次领,或者一次领完,具体看自己的喜好。另外,万一中途去世,个人养老金账户中的钱,家人可以继承。

至于具体能领多少,目前还不知道,这取决于我们用这笔钱来投资什么样的金融产品,这点下一部分会讲到。

特点3:金融产品经过国家筛选,相对安全可靠

不是所有的金融产品都可以上个人养老金信息平台,只有符合规定的银行理财、储蓄存款、商业养老保险、基金等才能进入投资产品池。

怎么理解呢?其实就是说,咱们能买的理财产品是经过国家筛选的,相对安全靠谱,能一定程度上降低投资风险。

不过,每个人的风险承受能力不一样,选的产品也不一样,比如小兰喜欢买基金,大熊更爱银行理财,最后他们各自能领的养老金,肯定也是有差异的。

特点4:自愿参与,可享受税收优惠

上面我们说,有社保养老保险的人,都有资格购买个人养老金。但到底买不买,完全看个人意愿,不想买咱也可以不买。

要是你买的话,还有一个好处:享受国家税收优惠,让你能少交点税。不过,具体怎么个优惠法,现在还没有公布。

和许多政策一样,个人养老金制度也会先选取部分城市试点一年,然后再逐步推开。

总体而言,目前关于个人养老金的确定信息,就是以上这些,后续具体如何实施,我们也会保持关注,并及时同步给大家。

二、深度揭秘,个人养老金背后的真相

不少人好奇,明明都有社保养老了,为啥还要交个人养老金?想弄明白原因,就得先知道我们国家当下养老的现状。

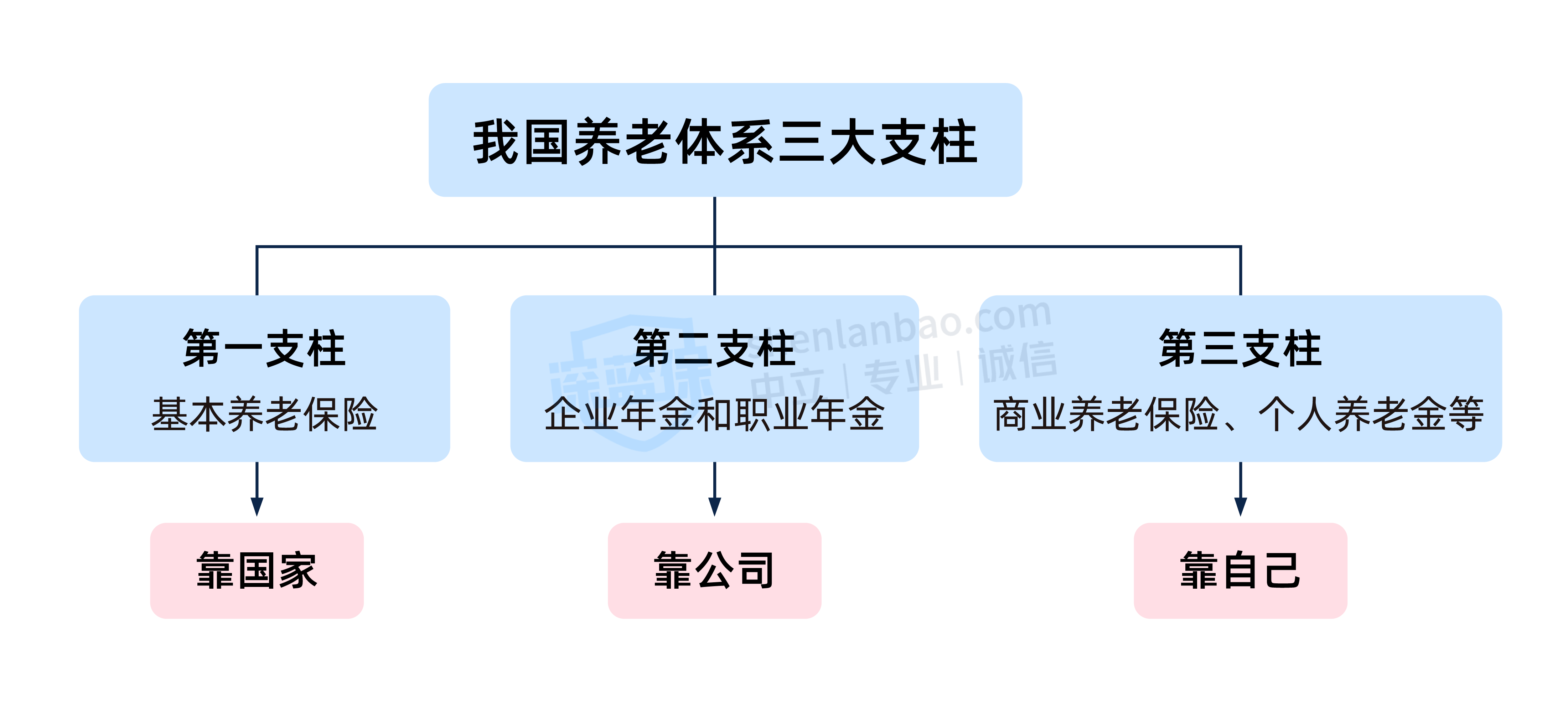

1、养老有三大支柱

目前,我国的养老保障体系,分为三大支柱:

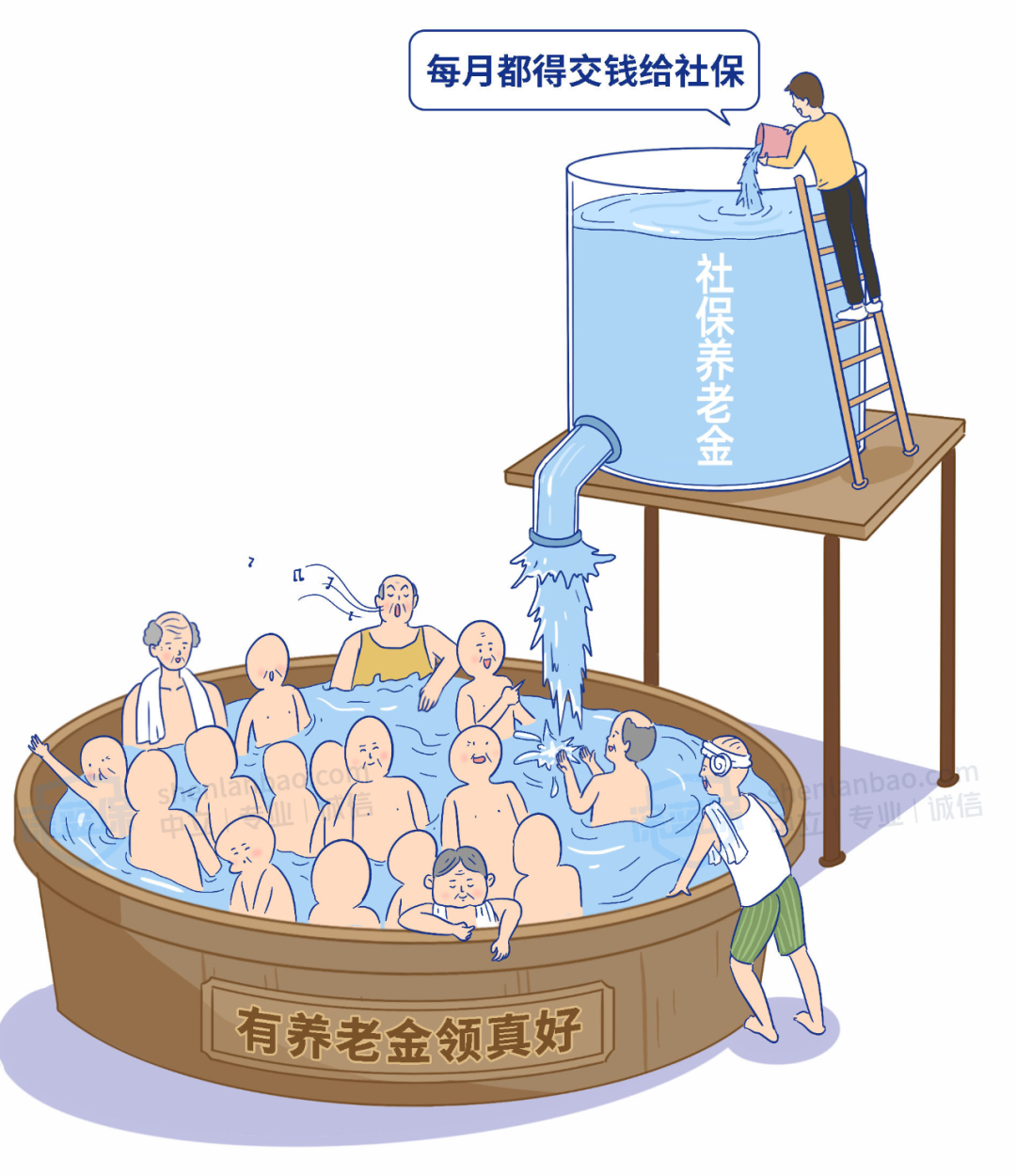

其中,政府的社保养老覆盖超 10 亿人,是老百姓主要的养老金来源。虽然退休后能领到社保养老金,但它也只能提供最基础的生活保障。

根据人社部公布的数据显示,2021 年企业退休人员,每月人均养老金为 2987 元;而城乡居民每月人均养老金,仅有 179 元。

另一方面,随着这些年人口老龄化加剧、生育率持续走低,领养老金的老年人越来越多,交养老保险的年轻人却越来越少,未来社保养老金的支付压力也会加大。

如果我们把社保养老金比作水池,老年人越多,池子流出的水就越大。

种种迹象都表明,等我们这代人退休后,仅仅只靠社保养老金,肯定是不够花的。

那作为第二支柱的企业年金、职业年金,能否给我们的养老生活提供更多保障?

显然也比较困难!通常只有福利好的单位,比如央企、国企等,才会给员工买企业年金或职业年金,目前有这部分养老金补充的人,仅占全国人口的 4%,绝大多数人都没办法靠它养老。

“老大老二”靠不住,那就从第三支柱想想办法。这次国家发布的个人养老金制度,就属于第三支柱,靠个人的力量来补充养老。

2、个人养老金,和自己存钱养老有啥区别?

都是自己攒钱养老,就有朋友问了,“个人养老金,和我们自己理财有啥区别?”

目前看来,区别并不大,虽然金融产品池子是由国家筛选过的,可能相对稳健一些,但买里面的银行理财照样不保本,基金一样有涨有跌,赚了亏了也都是自己承担。

不过,毕竟国家带着我们投资,总比理财小白瞎买强一点,后面如果产品不错,也可以考虑买,一年还能省点税钱,也是不错的。

但每年最高只能交 12000 块,也不算很多,想要只靠它,就让退休生活从“吃白粥”,升级成“大鱼大肉”,明显不太现实。

三、想要更好的养老生活,我们该怎么做?

既然个人养老金的作用有限,那有没有其他方法,能让我们攒到更多养老钱?提升退休后的生活质量?

坦白说,投资理财的手段很多,但能长期保持稳定收益的却很少。拿去炒股,常常是“一顿操作猛如虎,亏钱亏到埋进土”;放进银行,存款利率又一直在下降。

想实现养老升级,让晚年生活有保障,养老年金险、增额终身寿等保险,也是不错的选择,不仅安全,还能实现稳定增值。

和个人养老金一样,它们也属于咱们国家养老保障体系的第三支柱。这两类和养老有关的商业保险,具体有何区别,也给大家做了梳理:

简单总结下:

养老年金险:前中期收益率低,后期收益率高,一般能达到 4% 左右,不过灵活性较低,没到约定时间就取出,损失很大。适合一心想把这笔钱用来养老的朋友选择。

增额终身寿:前期收益增长快,中后期收益率可以稳定保持在 3.5%,而且中途能拿出来用。如果既想保障养老,又想兼具灵活性,以备不时之需,增额终身寿险更适合。

整体来说,这两种保险(点击了解更多)各有特点,但收益都很稳,一定程度上可以解决“养老危机”,让我们更加体面地慢慢变老。

以目前市面上热销的一款养老年金险为例,30 岁女性,每年交 10 万,交 5 年,60 岁那年能领到 5 万,此后每年领的钱都会递增,到 90 岁时累计能领 251 万,活多久,就能领多久。

想了解更多养老年金险产品,大家可以点击今天推送的第二篇文章;要是你对增额终身寿更感兴趣,我们也可以点击这里查看

四、写在最后

养老,是每个人都避不开的话题。

国家统计局曾预测,到 2050 年,我国将有近 5 亿老年人,意味着 3 个人中就有一位老人。

要解决养老难题,没有养老金不行,只有养老金也不行。“临渊羡鱼,不如退而结网”,建议大家尽早规划。

另外,还想问问大家,如果个人养老金真的普及到你身边,你会买吗?

最后,祝大家早日实现“退休”自由 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2