重疾险哪家公司好?有哪些性价比高的产品?

重疾险与我们的生活息息相关,它就像一把保护伞一样,保障着人们的生命。

因为重疾险的保障很多,而且保额高,很多朋友都会选择重疾险给家庭保驾护航。

但现在保险市场风云变幻,产品层出不穷,重疾险更是花样繁多,到底哪家公司的重疾险比较好?怎么买到性价比高的产品?

接下来我们就来一一研究这些问题。

重疾险哪家公司好?如何判断保险公司是否安全?重疾险该如何选择?一、重疾险哪家公司好?

很多人在选择重疾险的时候都喜欢看背后保险公司的品牌大不大。

但即使是同一家公司的产品也会有优劣之分,所以重疾险并没有公司好与不好之说,只要能满足自身需求,就是好产品。

而且《保险法》规定:成立保险公司最低注册资本不低于二亿,以实缴资本为准。

就算是很小的保险公司,也需要庞大的资金来支撑。

如果保险公司经营不善倒闭也会有其他公司接手,不用担心保险合同失效。

还会有人担心小公司理赔会不会很困难?

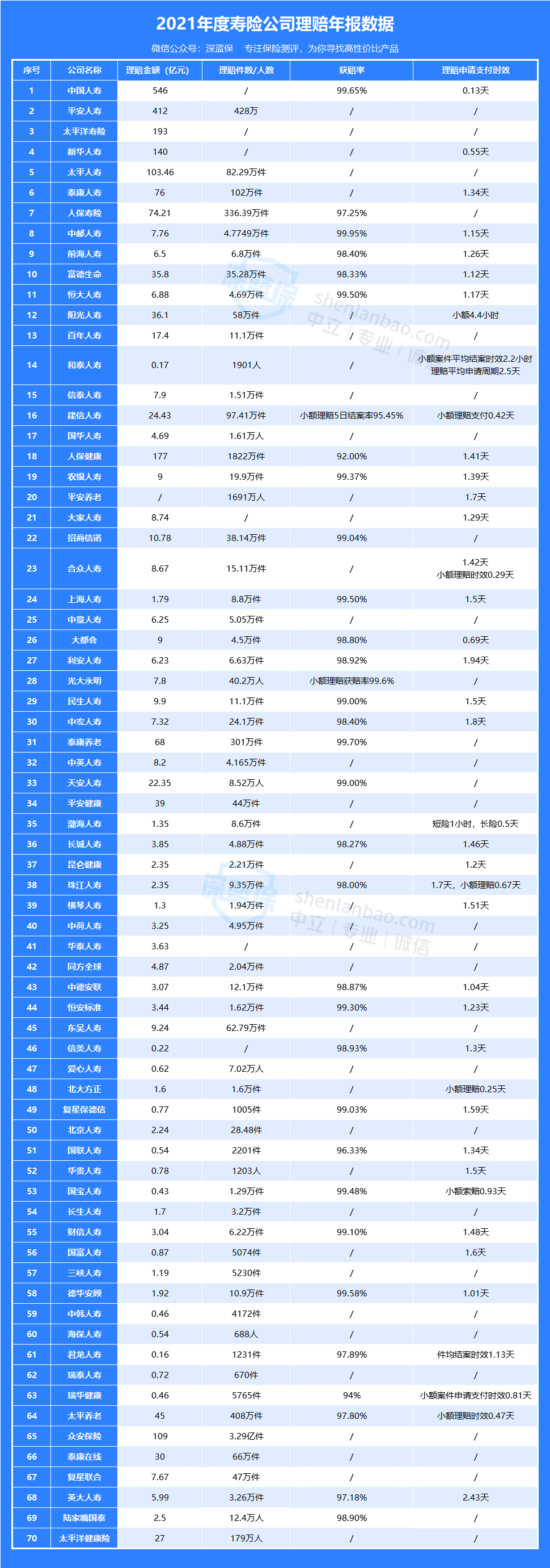

关于这个问题,深蓝君整理了2021年各家保险公司理赔数据表供大家参考。

上述表格虽然有些数据不完整,但可以看到不管是大公司还是小公司,获赔率基本都在96%以上。

所以说,保险公司的大小并不怎么影响理赔,只要符合理赔要求,如实进行健康告知,保险公司都会进行赔付。

所以我们最关注的还是产品的保障是否符合自己的需求。

二、如何判断保险公司是否安全?

很多人在买完保险后担心出现保险公司万一破产,自己一旦出险却无法理赔的情况。

那么哪些指标可以监控到保险公司的经营情况,实时了解到保险公司的经营状态呢?

还真有一个指标是可以看的,那就是偿付能力。

偿付能力就是保险公司偿还债务的能力。

根据银保监会要求,“偿付能力达标” 必须同时满足以下 3 个指标:

综合偿付能力充足率:不得低于 100%

核心偿付能力充足率:不得低于 50%

风险综合评级:B 及 B 以上

以上三个因素综合起来,如果两个偿付能力充足率高,同时风险综合评级优秀,就代表着保险公司偿还债务的能力强,破产的概率低,反之则弱。

三、重疾险该如何选择?

每款产品都个各有特点,不同的人也有不同的需求。

下面深蓝君就来教大家如何选择重疾险吧。

1. 保额

选择重疾险,首先要考虑保额。

如果保额较少,就无法起到转移风险的作用,也就失去了重疾险的意义了。

深蓝君认为重疾险的保额最好不要低于50万,毕竟一个疾病的医疗费用起码就要十几二十万了。

2. 保障期限

重疾险有保障一段时间的,也有保障至终身的,具体如何选还要结合自身预算。

在保证保额充足的前提下,资金预算充足的可以选择保终身的产品。

重疾险的保障时间越长越好,或选择保障至60或70岁左右,覆盖到承担家庭责任这段时间也可以。

3. 消费型还是返还型

消费型重疾险的保费较低,性价比比较高,适合预算少的朋友。

返还型重疾险是合同到期终止后会返还一笔钱,但是保费一般会比消费型的贵,

一般人可能承受不起这个保费,而且有这个保费我们拿去做另外的投资,收益或许还比以后返回的钱要多。

所以,一般人的话建议选择消费型重疾险。

4. 赔付次数

重疾险分为单次赔付和多次赔付。

多次赔付的重疾险保障更全面,但要注意重疾保障是否有分组。

尽量选择不分组的赔付,如果有分组,分组则是越多越好。

因为有分组的话,每组中的疾病赔付过一次,下次这组的疾病就无法再赔付了。

多次赔付重疾险会比单次赔付的贵,如果预算不足,就选单次赔付保额足够高的重疾险。

5. 保障疾病数量

保监会规定的重疾险必保的28种高发疾病已经覆盖了90%以上的重疾理赔了,所以没有必要选择病种多的产品,因为覆盖病种越多,保费也会越贵。

多关注中症和轻症所覆盖的高发疾病,会比较实用一点。

写在最后

市面上确实有一些表现优秀的重疾险,这里就不具体展开说了。

最后,如果你对重疾险还有疑问可以点击下方,会有专业的规划师为你解答。

赞6

赞6