体制内养老金凭啥这么高?教你月领1万退休金,不考编也有铁饭碗

公务员的退休金,为什么比普通人高这么多呢?

我朋友的爷爷,就是 06 年的退休教师,妥妥的铁饭碗。

现在每个月退休工资+补贴奖金,可以领到 9000 块钱左右,这跟咱们体制外的人,差距究竟在哪呢?

首先第一个,很多私企为了降低成本,都不会按照你的实际工资来交社保。

而体制内呢,是你的收入有多少,就 100% 按多少交。

所以,二者在缴费基数上,就拉开了明显差距。

其次就是缴费时长,现在很少有人毕业后,就只在一家公司干到老,中间换工作或者失业,如果没处理好社保,很容易就断缴了。

但公务员基本上岸后,可以一直干到退休不中断。

最后一点,也是最直接的一点,就是除了社保养老以外,体制内的人还有一份额外的「职业年金」作为福利。

个人交 4%,单位交 8%,等你退休后,跟社保养老金一块按月发给你,相当于能领 2 份养老金。

而这个福利,除了极少数效益非常好的公司会提供,绝大部分体制外的企业都没有。

所以说为什么别人比你领的多呢,原因就在这。

除了钱的问题,越来越多人拼了命地想挤进体制内,说白了,不是单纯图清闲和下班早,更重要的是为了图个安稳。

比如女生朋友,将来生孩子的时候,就不用再担心被辞退,休产假的时候,也不会卷到要在家办公。

男生呢,也不用担心在三四十岁、上有老下有小的时候,公司觉得你不如年轻人,转头就把你给辞了。

可铁饭碗好是好,却不是人人都能拿到……

咱不说远的,你就看看你的同龄人,或者是你身边朋友的小孩,每年考公最后能成功上岸的,寥寥无几 。

不过,想要跟体制内一样「领得多」和「足够稳」,其实也并非人人都要去考公务员。

还有一个方法给大家参考,就是国家大力提倡的养老三大支柱的最后一个:商业养老保险。

由国家监管兜底,锁定未来四五十年的收益,而且活多久领多久,优秀的产品可以达到复利 3.5%。

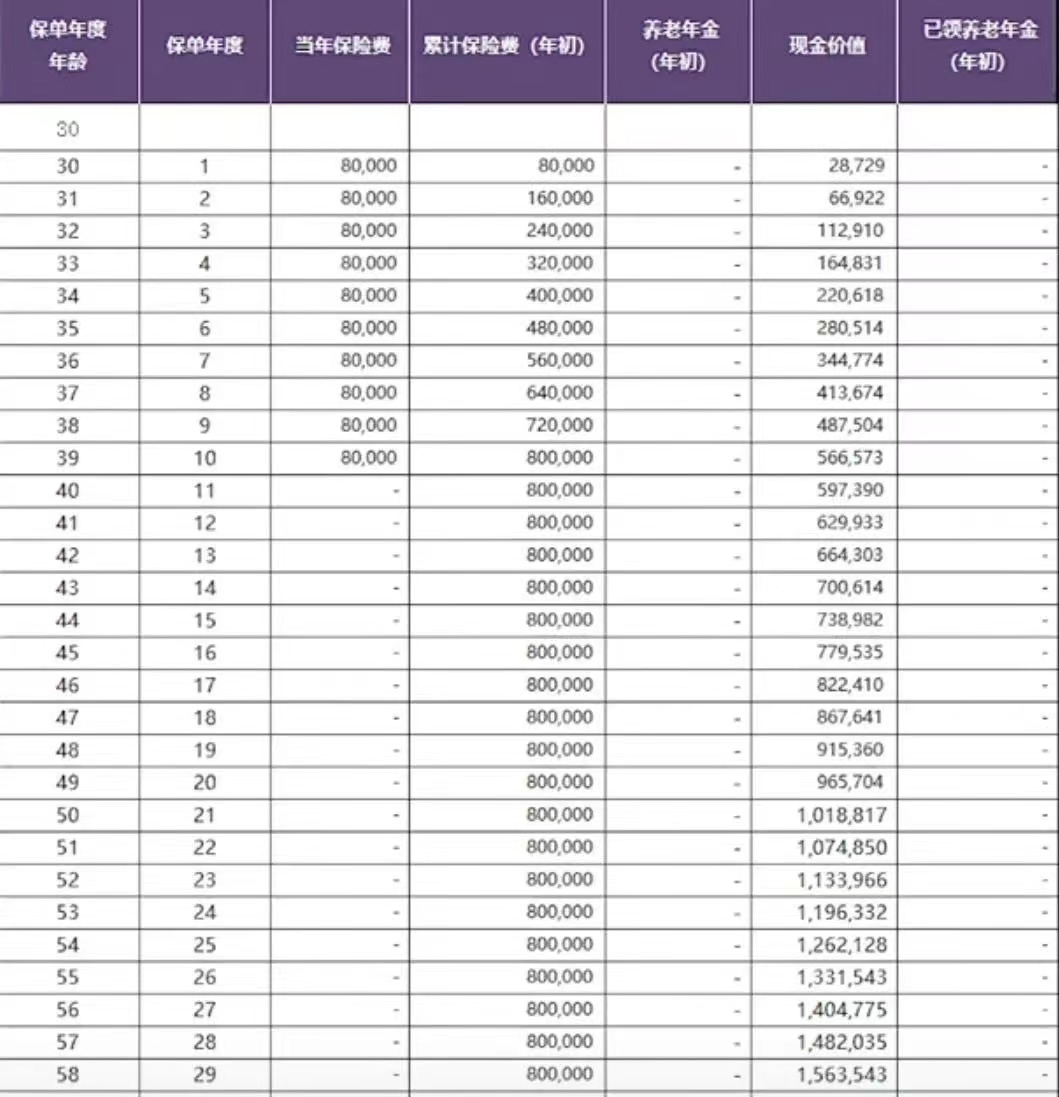

就拿目前收益在第一梯队的某产品举例:

30 岁的人买,每年交 8 万,分十年交;

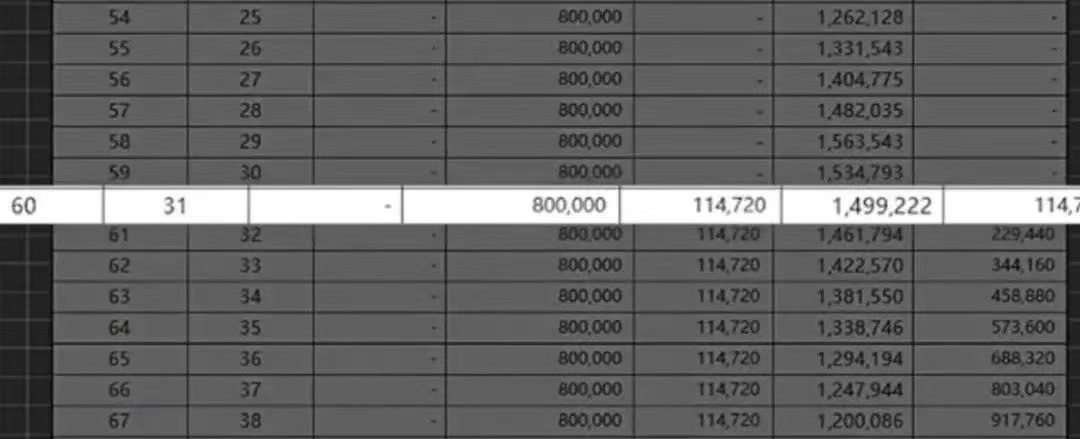

等到 60 岁开始,每月就能额外领到 9560,将近一万块钱了。

并且它能 100% 领取,一辈子都有收入来源(终身领取)。

这并不是嘴上说说而已,而是能写进合同,有法律保护。

虽然现在大家都在自嘲说,996 太卷啦,担心活不了太久,但退休后坚持个 15 年,总还是没问题的吧?

那假设我活到 75 岁,也能够领走 183 万了,比我当初已交保费的 2 倍还多。

活到 85 岁,就能领走 298 万 2,将近 300 万。

哪怕我活到 105 岁啊,都不用担心没钱花。

再加上未来的社保退休金,我每个月两份养老金合计下来差不多能拿 1w~1w5,根本不用伸手问儿女要钱。

总之,退休后能拿到第二桶金,还是很香的。

何况它的领钱、交钱时间也很自由:

你可以选择一次性交,也可以分 3 年、5 年、10 年交完。

也不用非等到法定 60 岁,才能退休拿钱,你可以自行设置这份商业养老金的领取年龄。

早一点晚一点都行,甚至 50 岁,就可以提前退休躺平了。

不过这,这类养老年金也有一个短板,你要特别注意:

养老年金,就是为了养老而存在,专款专用。

你要是提前退保取现,会有亏损的风险,大家一定要了解清楚再下手!

这两年,老有人开玩笑说:

每年稳稳领笔商业养老金,就像个铁饭碗一样,因为啊,对疫情当下的一部分人来说,一眼望得到老了确定能领多少钱,其实真的是一种很有安全感的生活~

那如果你也对这种“铁饭碗”感兴趣,但是没有时间去市面上一一挑选对比的话,我之前也专门整理过一份大礼包,把市面上热门的年金险全部对比了一遍,并且汇总成了表格:

直接说测评结论:

「乐养多」 和 「养多多 2 号」 都是不错的选择,养多多 2 号还可以对接高端的养老社区,但要注意,在 85 岁之后,它的现金价值会变为 0,如果此时退保,是没有钱可以拿的。

爱心人寿 年金险爱心人寿 年金险

爱心人寿 年金险爱心人寿 年金险 赞2

赞2