一家三口保险怎么配置更划算?

有些朋友可能因为亲戚或朋友在卖保险,就买了一些“人情保单”,买完之后,就放进柜子里吃灰了。

刘女士就是这样,三年前在代理人朋友手上买了些保险,之后就一直没关注过自己的保单。

现在孩子出生了,她想给孩子和丈夫把保险配齐,才发现虽然自己之前买过保险,但对保险却一窍不通。

因此,她想让我们帮忙看看,她之前的保单保障好不好、价格是否划算?也想知道一家三口怎么配保险更好?

下面我们就先帮刘女士“诊断”一下她的保单。

一、旧保单,问题竟然这么多?

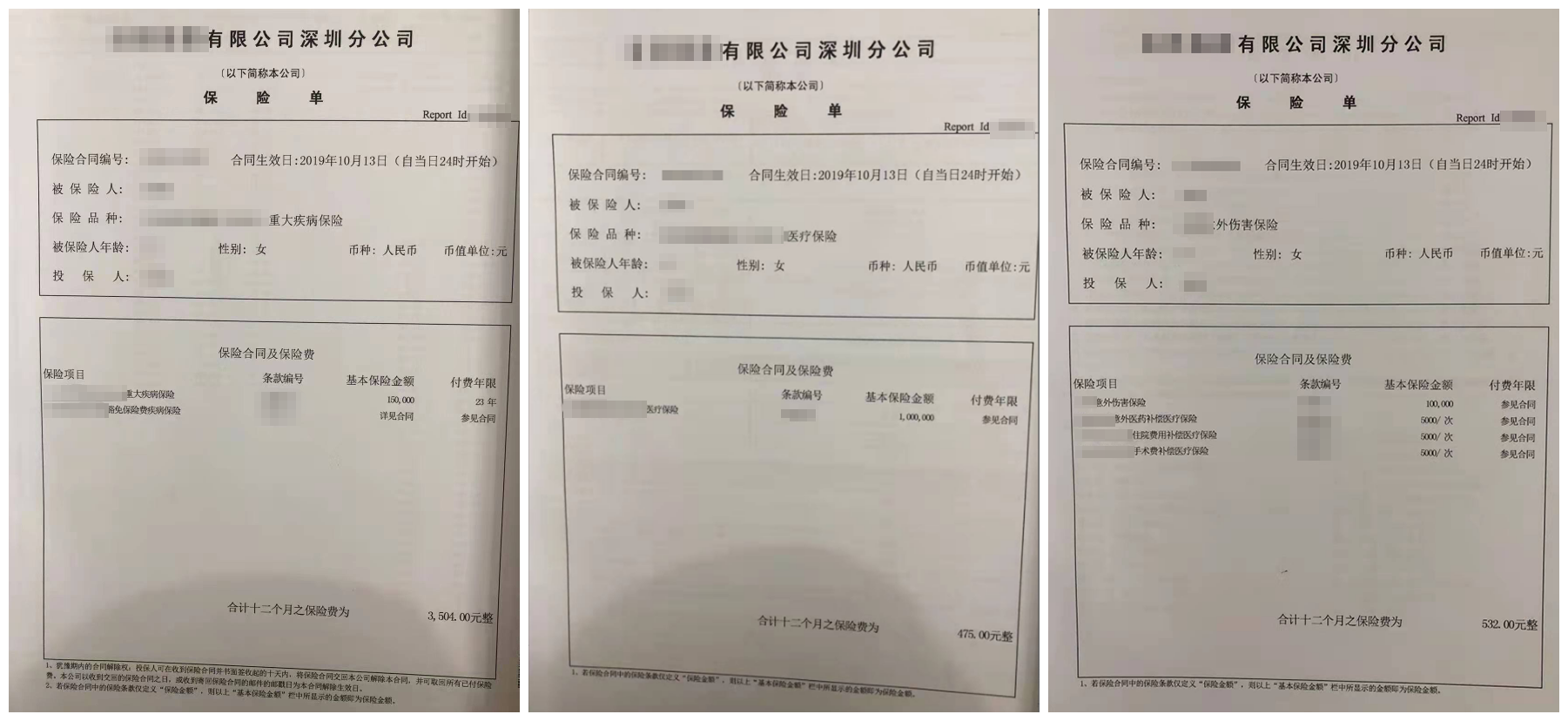

为了能对刘女士之前的保单作出准确的判断,我们需要让刘女士提供自己的保单信息:

(以上是刘女士的保单截图)

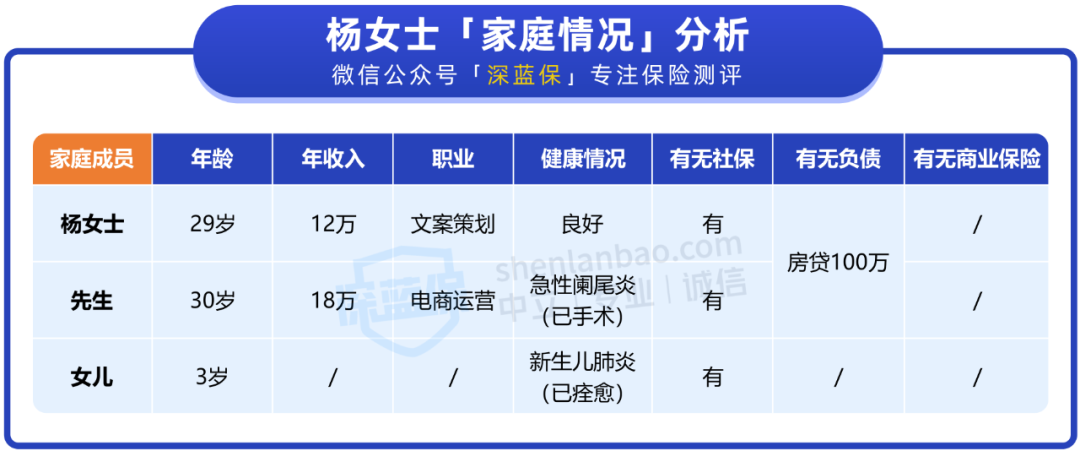

基本了解了刘女士的情况之后,我们把她的具体投保信息整理成了一张表格:

可以看到,刘女士三年前就配齐了三大险种,她的保险意识还是蛮强的,但这套保险方案存在一些问题:

产品性价比低:15 万保额的重疾险,价格要 3500 多,而类似保障的重疾险,2000 多就能买到,另外,就算 100 万保额的意外险,也只要 300 左右就能买到。

保额较低:刘女士的重疾险保额只有 15 万,意外险也只有 10 万,保额太低不足以抵抗风险。

缺失定期寿险保障:万一不幸身故,定寿能赔一大笔钱,能继续保障家人的生活。虽然方案里的重疾险有身故保障,但身故和重疾共用保额,赔过重疾后也就没了身故保障。

我们过往看过的很多家庭保单,都存在上述问题,我们也总结了一些通用的解决思路:

做够保额:一般来说,成年人的重疾险保额,最好是年收入的 3~5 倍。意外和定寿最好也是 50 万及以上,家庭责任重的朋友,定寿保额可以买得更高一些,万一发生不幸,能有足够的钱保障家人的生活。

补齐险种:对于成年人来说,需要配齐重疾、意外、医疗、定寿四大险种,保障才够全面。

总的来说,刘女士的这套方案的性价比不高,而且整体保额偏低,不适合现阶段的刘女士。

二、每年省下1000多,保障却更好

刘女士弄清楚自己原方案的保障之后,她觉得有些不值,想让我们帮她把方案重新调整一下。

她打算花 8000 块左右,为自己和家人配齐保障,她希望我们配置的方案,性价比和保额都要比之前高。

我们根据刘女士的要求,搭配了一套保障更为全面的方案:

在新方案里,我们保留了刘女士原方案里的医疗险,其他的险种我们做了替换升级,保障更为全面。

一起来看下,新方案能为他们一家提供的保障:

1、重疾险

我们给刘女士选了 达尔文 6 号,30 万保额保到 70 岁,只要 1700 多,虽然保障时间缩短了,但保额比之前高一倍,价格也比之前便宜一半。

给先生和孩子分别配置了 达尔文 6 号 和 慧馨安 2022,都是 40 万保额保到 70 岁,不幸确诊癌症等大病,能获赔 40 万。

之所以先生和孩子的保额更高,是因为刘女士想在有限的预算里,给他们更好的保障。

如果刘女士要退保原来的重疾险,需要注意新重疾险的等待期,也就是需要等 180 天后再退保,这样才能做到保障无缝衔接。

国富人寿 重疾险

国富人寿 重疾险2、百万医疗险

因为刘女士去年体检查出 2 级乳腺结节,而原来的医疗险是能正常承保乳腺相关疾病的,所以保留了原有医疗险。

不过,原有医疗险是一年期产品,续保不稳定,所以我们给刘女士增加了一份 20 年保证续保的 e 享护-医享无忧,但它不能报销乳腺相关的疾病产生的医疗费。

我们给先生和孩子配的也是 e 享护-医享无忧,如果不幸因为疾病或意外住院,最多可以报销 400 万的医疗费。

太平洋健康险 医疗险

太平洋健康险 医疗险3、意外险

我们给刘女士夫妻俩配的是 小蜜蜂 2 号超越版,不幸意外身故或伤残,最高能获赔 100 万。

鼎和保险 意外险

鼎和保险 意外险给孩子选的是 米宝保少儿意外险 2022 版,对于猫抓狗咬等意外受伤的情况,它最多能报销 3 万的医疗费。

众安在线财险 意外险

众安在线财险 意外险4、定期寿险

孩子身上没家庭责任,我们只需要给夫妻俩配齐定寿就好。

我们给夫妻俩选择的是 大麦甜蜜家 2022,保 35 年,能覆盖家庭责任比较重的时期,如果一方不幸身故,家人能获赔 50 万,保障基本够了。

这套新方案总共花费 8255 元,能为他们一家提供齐全的保障,而且性价比也很高。

华贵保险 寿险

华贵保险 寿险三、旧方案 vs 新方案,差别有多大?

为了让刘女士更直观地看到新旧方案的保障对比,我们整理了一张表格:

可以看到,经过我们的调整,刘女士的保障有了质的提升:

保额更高:新方案中各个险种的保额,都有比较大的提升,比如重疾险保额从 15 万增加到 30 万,意外险保额从 10 万增加到 100 万。

保障更全面:在新方案中,我们给刘女士补齐了缺失的定寿保障,而且保额高达 50 万。

保费更便宜:刘女士的新方案配齐四大险种总共花费 3241 元,比旧方案便宜 1270 元。

另外,我们还把先生和儿子的保障都补齐了,而且价格也不贵,一家人的人均保费只要 2000 多。

不过,新方案也有不足之处,一家人的重疾险只保到 70 岁。这是因为预算有限,没法兼顾保障时间与保额。

我们建议刘女士,等以后预算充足了,再给一家人加保,把保障时间延长至保终身,保额增加至 50 万及以上。

总的来说,新方案的保障更全面,性价比也更高。

四、最后,我们想说

保险产品种类繁多,而且条款复杂,一般人很难甄别自己买的保险好不好。

这是「保单诊断」栏目的第二期文章,希望能帮大家甄别已买产品的好坏,并帮大家买到合适的保险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4

.png)