买了年金险或增额寿,万一人没了,钱会白交吗?

受经济环境影响,年金险和增额终身寿这两种安全稳定的产品,越来越受到大家的青睐。

它们主要是前期交钱,后期领钱,不受市场利率影响,能够锁定长期的收益。

但同时,不少朋友对这两种产品提出了自己的担忧:如果交了一大笔钱,没领到钱就去世了,钱会白交吗?

今天,我们就和大家来聊一聊这个话题,具体内容如下:

买了年金险或增额终身寿,中途身故钱就白交了?

买了年金险,万一身故了怎么赔?

买了增额终身寿,万一身故了怎么赔?

一、买了年金险或增额终身寿 中途身故钱就白交了?

年金险和增额终身寿,都是属于财富增值类的保险,投入进去的钱能稳定增值:

年金险:前期交钱,后面到约定时间就可以领确定的钱,适合有明确用钱需求的朋友考虑,比如用来教育或养老。

增额终身寿:同样前期交钱,后期可以根据实际需求灵活领钱,什么时候领,领多少自己定,适合当前没有明确用钱需求的朋友。

那如果交钱进去后,还没领钱被保人就去世了,钱会白交吗?答案是不会的,年金险和增额终身寿都有身故保障。

如果投保人(负责交钱的人)和被保人不是同一个人,当投保人不幸去世后,可以申请变更投保人,具体可以点击这里查看

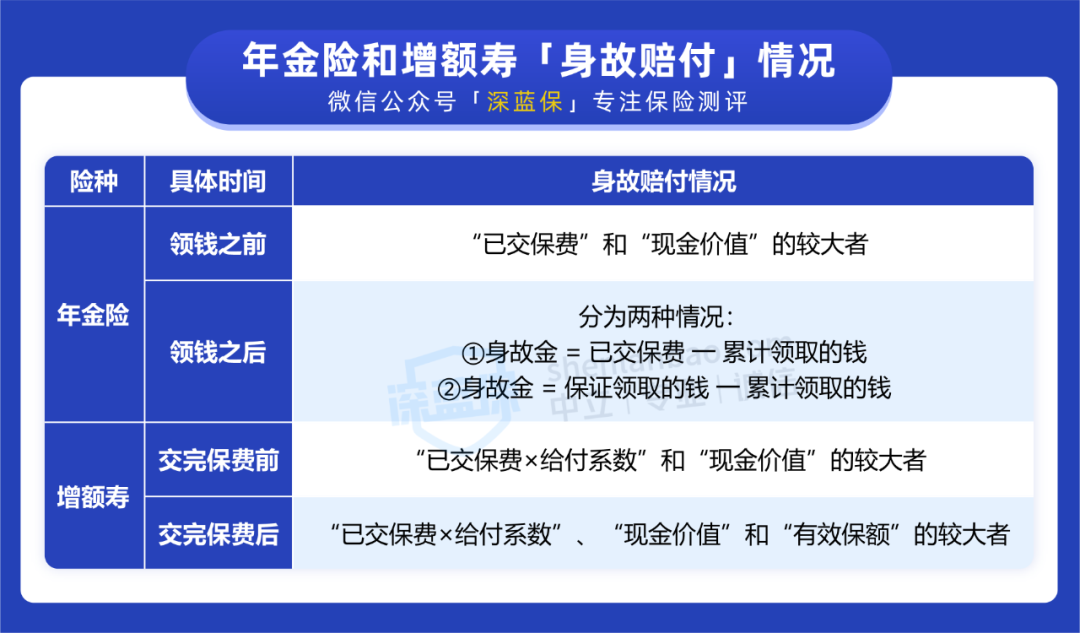

不过在不同的时间段,赔的钱也会有所不同,大致情况如下:

下面,我们分别来详细介绍这两种保险,被保人身故后具体怎么赔?

二、买了年金险,万一身故了怎么赔?

一般年金险的身故赔付,主要分两个阶段,一个是领钱之前,一个是领钱之后,两个阶段的规则也不一样。

1、领钱之前,身故怎么赔?

买了年金险,在领钱之前身故,一般都会按照已交保费(累计交的钱)和合同的现金价值(退保能拿回来的钱)的较大者来赔。

为了让大家方便理解,我们以某款产品来举例说明:

可以看到,在 44 岁前“已交保费”一直比“现金价值”高,所以在这期间不幸身故,按“已交保费” 10 万来赔。

而 45 岁后,“现金价值”反超“已交保费”,所以在 45~59 岁这段时间里,会按合同的“现金价值”来赔。

2、领钱之后,身故怎么赔?

年金险开始领钱后,大致可以分为两种类型:

有保证领取(如保证领取 20 年)

没有保证领取

保证领取 20 年的意思是,如果在这 20 年内不幸身故了,剩余没领到的钱会一次性赔给家人。比如领了 5 年就身故了,那还能赔剩余 15 年的钱。

如果没有保证领取,身故金会看累计领取的钱有没有超过已交保费。

下面我们分别拿两款典型的产品,来举例说明:

① 年金险A(有保证领取)

我们以保证领取 20 年的年金险 A 为例,它的身故金 = 保证领取的钱 - 累计领取的钱。

按表格中的例子,60 岁后年金险 A 每年能领 1.6 万,保证领取 20 年意味着这 32 万肯定能给到自己或家人。我们以 60、61 岁时身故为例,赔付金额如下:

60 岁:32-1.6=30.4万

61 岁:32-3.2=28.8万

到了 79 岁,已经领完 20 年的钱,虽然之后还能继续领养老金,但后面就没有身故金了。

不过在 69 岁后,这款产品的“现金价值”会比身故金高,万一在 69 岁后身故,家人可以不申请身故金,而是选择办理退保拿回“现金价值”,拿到的钱会更多。

每款产品的情况有可能不同,具体以实际产品为准。

② 年金险B(没有保证领取)

我们以没有保证领取的年金险 B 为例,它的身故金 = 已交保费 - 累计领取的钱。

从 60 岁开始,年金险 B 每年能领 1.75 万,如果在 60、61 岁时身故,赔付金额如下:

60 岁:10-1.75=8.25万

61 岁:10-3.50=6.50万

而到了 65 岁,累计领的钱已经超过了交的钱,所以后续就没有身故金了。

不过,年金险 B 在领钱后还有现金价值,而且现金价值比身故金更高,此时家人也可以不申请身故金,而是办理退保拿回现金价值。

总的来说,年金险无论有没有保证领取,如果开始领钱后,现金价值比身故金高,万一身故了家人都可以选择办理退保拿回现金价值,拿到更多的钱。

另外还有一些定期的年金险,比如保 10、20 年的,身故金不会区分有没有开始领钱,一律按已交保费与现金价值的较大者来赔。

每款产品的情况有可能不同,具体以实际产品为准。

三、买了增额终身寿,身故了怎么赔?

增额终身寿本身也是寿险中的一种,所以在任何时候身故,都能赔到一笔钱。不过在不同的时间点身故,赔的钱也会不一样。

比如在 18 岁前身故,一般会按照已交保费与现金价值的较大值来赔,现金价值在合同中会有,这里就不具体演示了。

而在 18 岁后身故,主要分为交完保费前和交完保费后两种情况:

1、交完保费前,身故怎么赔?

如果在交完保费前身故,一般会按照以下两者的较大者来赔:

合同的现金价值

已交保费 × 给付系数

关于“给付系数”,绝大部分保险公司会按以下的标准来计算:

如果在 35 岁身故,那给付系数就应该按 160% 来计算,50 岁就按 140% 计算。

下面我们同样以某款产品来给大家演示一下:

像表格中的例子,每年交 1 万,交 10 年,在交费期间“累计已交保费 × 给付系数”一直大于“现金价值”,身故金就按照前者来赔。

反之,如果一款产品的“现金价值”更高,身故金则按“现金价值”来赔。

所以不同的产品,赔付的金额会不一样,具体以实际投保的情况为准。

2、交完保费后,身故怎么赔?

如果在交完保费后身故,一般会按照以下三者中的较大者来赔:

合同的现金价值

已交保费 × 给付系数

有效保额

在投保增额终身寿时,会有一个初始的保额,即“有效保额”,这个保额会按照固定的利率复利递增,一般是 3.5%,不同产品会有差异。

下面我们接着用上面的例子来给大家演示:

按照表格中的例子,“现金价值”在 45 岁超过了“累计已交保费 × 给付系数”,所以 45 岁后身故也按相对较大的“现金价值”来赔。

不过不同的产品,这三项的数值也会不同,具体以实际投保的情况为准。

增额终身寿的身故保障总体来说会比年金险强一些,如果希望资金能稳定增值的同时,又能兼顾资产传承,可以考虑增额终身寿。

四、写在最后

总的来说,买了年金险和增额终身寿,如果中途身故了,钱也是不会白交的,至少可以拿回已经交了的钱,甚至更多。

不过大家在挑选这类产品时,建议还是重点关注产品的收益以及自身的需求,毕竟买这类产品是为了资金的稳定增值,身故保障倒是其次。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3