“深蓝君”都买了什么增额终身寿?除了金满意足,他们还买了……

最近,金满意足臻享版下架,各平台都快夸上天了。

很多人都想知道,这些宣传的“小编”自己有没有买金满意足呢?或者他们都买了哪些增额终身寿?

“深蓝君”小团队里就有不少同事买了增额终身寿,理由都很简单——

“我不会炒股、买基金,心理素质还不好,接受不了金钱在我手里‘大起大落落落落落’……”

“我花钱大手大脚,总没个谱,就想走那种‘傻瓜’式的投资方式,比如有个‘焊死’的存钱罐,我可以随时放笔钱进去,以后有需要了再拿出来。”

“我很佛系的,收益不高没关系,有总比亏了强!(蚂蚱腿也是肉)”

嗯嗯~看出来了,都是走稳妥投资路线的人。

那么,到底是哪些增额终身寿,受到他们的“青睐”呢?

我是消费冲动的那种人,管不住自己的手,花钱大手大脚总是没个谱!

再加上每个月固定工资根本无法支撑我的消费水准,所以也逐渐开始学着投资。

无奈没有巴菲特的头脑,再加上这两年各行各业都不景气,投啥赔啥,都亏麻了……

也许自己根本没什么一夜暴富的财运吧,干脆找个稳健一点的投资方式。

趁着最近几年收入状况稳定,找个可以帮我“攒钱”的工具,改一改冲动消费的毛病!

所以,去年我给自己挑选了现金价值“生长”较快的利多多。

当时选择了金满意足的“同门”兄弟—利多多,每年缴纳1万元,缴5年。

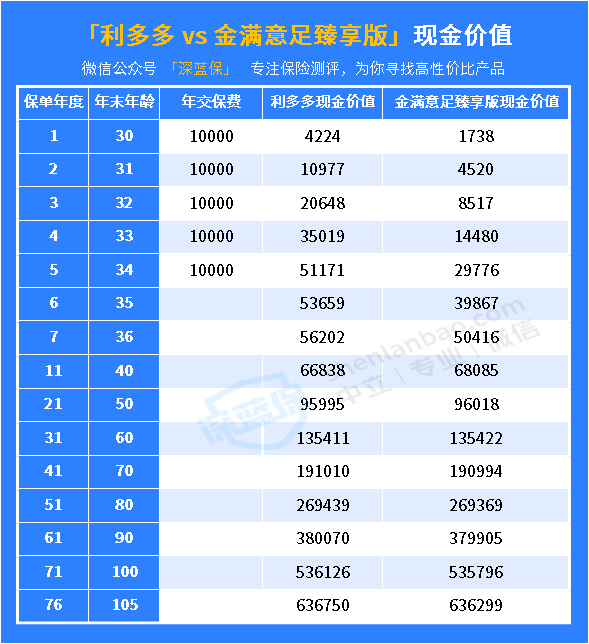

坦白说,中期利多多的现金价值,确实没有金满意足臻享版高,依然选择利多多的原因是——

①考虑到虽然目前我没什么经济压力,但不确定自己未来十多年,是不是都没有急用钱的时候,已支付保费的“封闭期”还是尽量短一些;

②利多多缴费期结束时,现金价值就已经大于已缴保费了!简单来说,就是前期现价“增长”更快,中后期与金满意足的现金价值,也仅仅少了几十块钱,这个差距我能接受。

无论前期、中期还是后期,我有任何用钱的需求,利多多的现金价值都不至于让我“吃亏”,综合考虑之后,我就选择了利多多!

不过,利多多已经在互联网渠道下架了,如果有同样需求的朋友,可以考虑金满意足臻享版。

我也是没什么投资头脑的人,脆弱的小心脏还接受不了股市里的大起大落落落落落落落……

但也不想坐吃山空~还是想手里的一点小钱,能够稳步增长。

特别是现在刚结婚,一切开销还不算太大。过两年升级做父母以后,上有老、下有小,家里用钱的地方一定不少。

一贯主张佛系的我不求什么大富大贵,只想过个“老婆孩子热炕头”的平稳生活。

在不影响现在生活水平的基础上,再有个稳妥的投资进账,就再好不过!

所以,我对比了市场上最近比较火的增额终身寿,最终选择了中期收益最高的金满意足臻享版。

有的人可能会有疑问,前期、后期,金满意足臻享版现价可能不是最高,排个第二第三,可为什么偏偏选了它?

这就要看自己需求是啥了。

我手里有点闲钱,不求快收益,只想做个中期“投资”。

后期收益多的产品是很吸引人,但我也得综合考量。

谁家也可能有点急事,尤其是我现在30岁,父母年纪也不小了难保没个意外。

以后孩子出生、上学,日常的家庭支出……等等,都是用钱的地方,保不齐10年后就需要一笔钱来应急。

评估之后,我还是选了中期收益最好的金满意足臻享版。

不过,金满意足臻享版即将下架,也不知道9月30日后是何情况,但如果你也想上“增额终身寿”这班车,金满意足不容错过!

好产品可从来不等人!

我是刚刚步入社会不满1年的打工“萌新”,以前上学的时候,就经常研究怎么“搞钱”——做兼职,赚外快;开源节流、傻瓜式存钱……什么都试过。

一个机缘巧合,开始接触保险,原来它除了保健康,也能保钱!(恕我孤陋寡闻)

特别是增额终身寿险,我发现它可真是个稳健增值的好工具——灵活、收益稳定、安全。

但是,一直没上这班车,主要还是因为“囊中羞涩”。

像我这种存款没多少的人,每年集中一个时间拿出几万块钱来缴纳保费,对我来说实在是有压力。

但分散成每个月缴纳一点点……我感觉我又可以了!

保险公司也真是很懂我们这种人需求,在去年年底,一大波增额终身寿下架时,我就挑了一个可以月缴,并且可以随时追加的增多多2号。

其实增多多2号的“封闭期”也不短,和金满意足臻享版时间差不多,大概7、8年。

我选择它的主要原因,就是因为它可以月缴,且随时加保。

现在,每个月增多多2号都会自动扣款,每月500元,也不会对我造成多大压力~甚至每个月还会追加一笔。

算上每个月追加的钱,其实我每年的总保费也有个1-2万。

每个月的几百块、小几千,稍微大手大脚一点,其实就花掉了~

增多多2号就像个存钱罐一样,有点闲钱随时丢进去。(丢进去就不会乱花了)

现在我也算养成了“存钱”的习惯,而且增多多2号支持月缴、追加的缴费方式,无形中分散了我的缴费压力,还能让我的“小钱”实现增值的作用。

不过,增多多2号这款产品,已经下架了。

我最近也在考虑,要不要再增多多2号的基础上,再加一个金满意足臻享版。好像保费也还支付得起,收益也不错……

如果你也想找个稳定增值的“存钱罐”,金满意足臻享版是个不错的选择!

写在最后

我们一起回顾一下,他们都是为什么买了增额终身寿——

投资需谨慎,只想稳步向前

☛pick现金价值增长更快、稳定增长的利多多

佛系投资,多少也是一笔收入

☛pick中期增长翘楚的金满意足臻享版

一点小钱,随时追加

☛pick支持月缴的增多多2号

话说回来,增额终身寿虽然不错,但也不是人人都适合,这3类人就不建议购买——

想短期内获得高收益

即使一次性缴纳完保费,增额终身寿普遍也要持有 20 年以上,收益才会更可观。

有短期流动资金需求

1—3 年就有用钱需求,比如买房结婚,那么选择货币基金更合适。

没储蓄也没稳定收入

中途没钱缴纳保费,不仅没存到钱,还亏大发。

金满意足臻享版产品虽好,但也别盲目跟风。停售归停售,还是要考虑产品是否适合自己,理性消费。

最后,如果大家还有其他疑问,或者想咨询有关保险的其他问题,可以点击下方预约1对1保险咨询,会有专业规划师为您提供专业的建议。

赞2

赞2

_副本.jpg)