爸妈都有医保了,还有必要买惠民保吗?

人到中年,漂泊在外,最怕爸妈生病,怕他们需要帮助的时候,自己却什么也做不了。

于是,除了医保外,很多人想通过百万医疗险,来转移爸妈的大病风险,但实际往往因为年龄、健康的缘故很难买到合适的。

不少朋友听说惠民保不问身体状况,带病也能买,还很便宜,便纷纷跑来问我们:

医保和惠民保,到底有啥区别?

爸妈有医保了,还要买惠民保吗?

除了惠民保,爸妈还能买啥保险?

今天我们就一次性解决这些问题,保你看完有答案。

一、爸妈有医保,还要买惠民保吗?

爸妈上了年纪,跑医院的次数越来越多。每次生病住院,即便刷了医保卡,自己也还要负担不少医疗费。

这是怎么回事呢?除了医保,还有什么办法报销更多?

1、医保,最基础的医疗保障

医保,属于国家福利,人人都能买,覆盖面极广;相应地,它的保障也比较基础,只能报销部分医疗费。

之前有不少朋友问,爸妈在农村老家,只有新农合,算医保吗?其实,新农合也是医保的一种,且大多地方的新农合已经和居民医保合并,统称“城乡居民医保”。

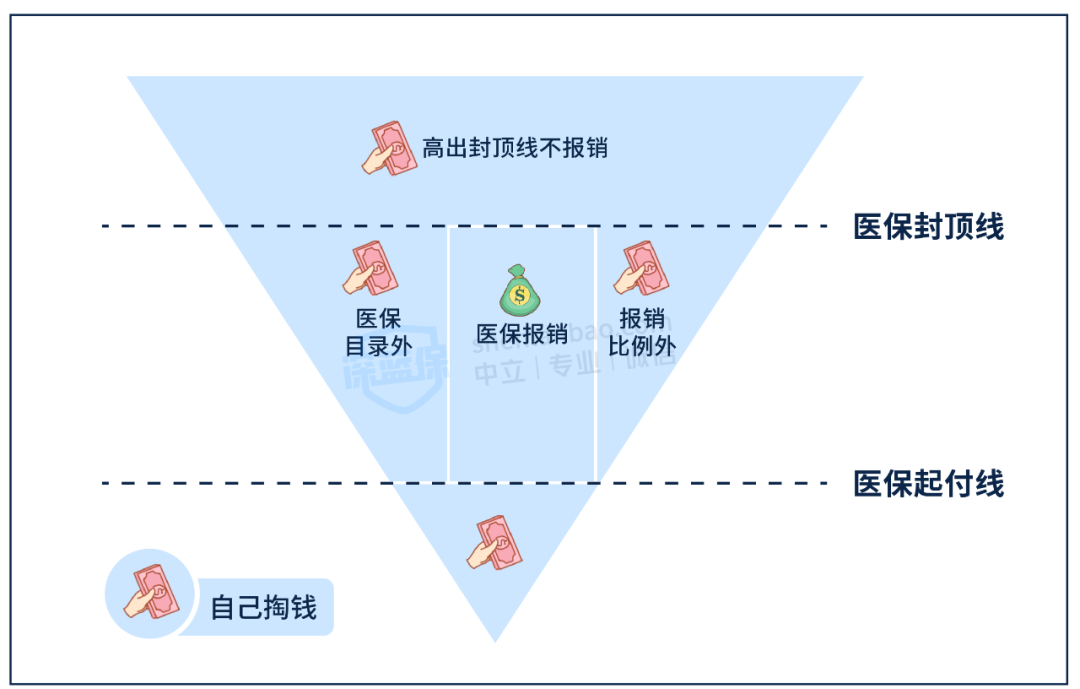

用一张图给大家看看,医保大致的报销范围:

可以看到,尽管医保能帮我们承担部分医疗费,但它也存在许多限制,主要包括:

医保目录外不报:只有符合 医保目录内 的医疗费,才能按比例报销,像一些效果好又昂贵的进口药、癌症特效药,很可能就得自己掏钱。

起付线以下、封顶线以上不报:每个城市的医保,都会有起付线、封顶线。以北京居民医保为例,在三级医院住院,超过 1300 块的费用才能报,且最高只能报销 25 万。

医保目录内并非 100% 报销:比如北京居民医保,在三级医院就医,报销比例只有 75%~78%。

普通人一旦得了重病,动辄需要几十万的医疗费,即便能用医保报销,在这么多限制下,自己也还要承担不少费用,特别是医保外的医疗费,依然是大多数普通家庭难以承受之重。

因此,爸妈只有医保是远远不够的,还需要其他保险来补充,比如百万医疗险、惠民保等。

其中,百万医疗险的投保门槛较高,过了 60 岁,或者患有糖尿病、高血压等,一般很难买到;惠民保就不一样了,它不限制年龄、不问健康状况,很适合给爸妈买。

2、医保+惠民保,能报更多医疗费

惠民保,是各地政府和保险公司联合推出的医疗险,不同地区叫法不一样,但都能用来报销住院医疗费,保额高达几百万(点击了解更多)。

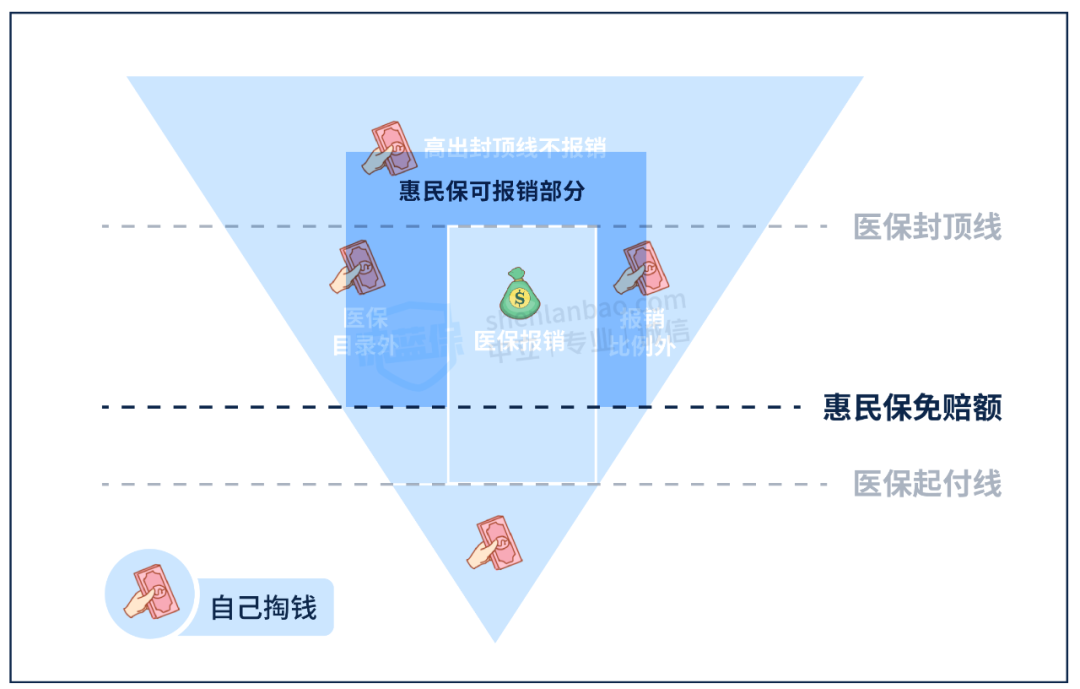

同样是报销医疗费,医保和惠民保有啥不一样?看完这张图你就明白了。

简单来说,医保报完之后,余下不能报的部分,如医保内没报完的、医保外报不了的,还能用惠民保进行“二次报销”,从而帮我们分担更多医疗费。

当然,不同地区的惠民保,报销力度也有差异,具体能报多少,得结合实际的情况来看。

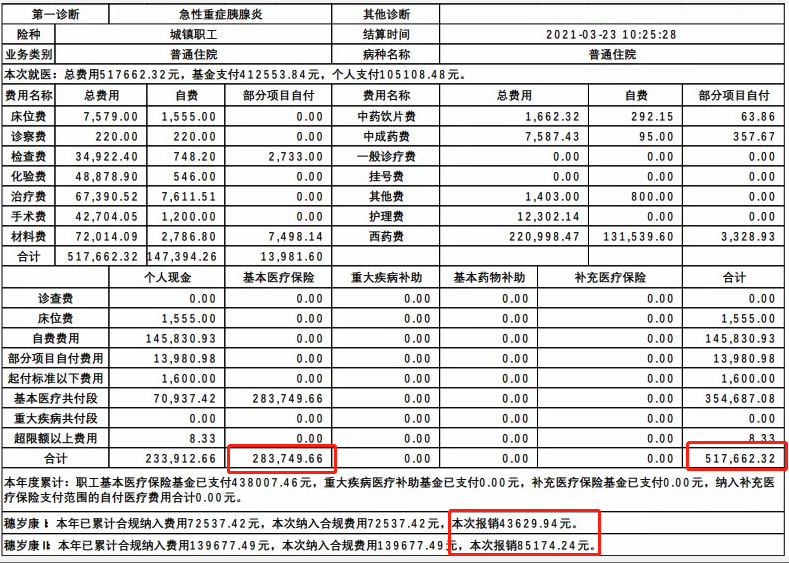

以广州“穗岁康”为例,给大家看一个真实的赔付案例:

去年 1 月,刘先生因急性胰腺炎住院,在医院治疗期间总花费高达 517662.32 元,医保报销 283749.66 元,穗岁康报销 128804.18 元,最后自己支付 105108.48 元。

(图片来源:“穗岁康”微信公众号)

要是刘先生没买穗岁康,自己就得承担这二十多万治疗费,有了穗岁康,帮他减轻了不少医疗负担,自己只用出 10 万,作用还是蛮大的。

所以说,医保和惠民保之间并不冲突,而是互相补充的,两者都有,大病保障会更强。建议大家,即便父母已经有了医保,也是可以再买份惠民保的。

想了解最新的《全国各地惠民保清单》,可以点击这里查看

不过,惠民保虽好,但也并非万能,它的缺点在于:

报销门槛高:免赔额大多为 2 万,而且每项保障单独计算;

保障不全面:一般只保住院医疗费和特药,而且普遍只能报 50%~80%。

也就是说,如果不是大病,几乎不可能用上惠民保;如果是大病,它也只能报销一部分。

那对爸妈来说,还有什么更好的选择吗?下面就给大家解答。

二、除了惠民保,爸妈还有其他选择吗?

其实,如果父母上了年纪、身体也不太好,除了惠民保外,我们还可以看看防癌医疗险。这类保险投保门槛也不高,像老年人得了高血压、糖尿病等常见病,也能买。

如果父母身体条件好,还是建议大家首选百万医疗险(点击查看),保障会更好。

要是你不知道防癌医疗险和惠民保有啥区别?哪个更好?我们也给大家做了对比:

(备注:具体以实际产品为准)

可以看到,这两种保险都能报销住院医疗费,但各自都有优势和局限:

防癌医疗险:优势在于保障稳定,0 免赔,不限社保 100% 报销;但它只保癌症,无法报销其他疾病导致的医疗费。

惠民保:不限病种报销,价格便宜;但保障不稳定,免赔额高,报销比例也比较低,不是大病一般用不上。

因此,到底怎么选,还得结合父母的身体状况和自身需求来决定。下面是我们的一些投保思路,大家可以参考下:

如果家族中有人得过癌症,患癌风险大,并且想给父母一份稳定的保障,可以优先选择续保条件比较好的防癌医疗险。

如果父母已经七八十岁,身体条件比较差,连防癌医疗险都买不了,一定要买一份惠民保,也能报销一部分医疗费。

当然,要是想保障更好,也可以两个都买,互相补充。

另外,对父母来说,除了医疗险,买一份意外险也非常有必要(点击查看最新意外险榜单推荐)。

毕竟老年人腿脚不便,磕磕碰碰在所难免,意外险两三百块钱一份,最高能报销几万块的意外医疗费用,还是很实用的。

三、常见问题解答

惠民保的关注度一直挺高,大家对它的问题也不少。我们选了两个常见问题,这里统一解答下。

1、等生病后再买惠民保,能行吗?

有些朋友会想,反正惠民保不用健康告知,父母现在没生病不用买,等需要的时候再买,还可以省点保费。

但各地的惠民保,每年都有固定的投保时间,错过了交费时间,后面一年就买不了了,万一这期间生病,只能自己承担医疗费。

更重要的是,许多地方的惠民保不赔约定的既往症,或者对既往症降低赔付比例。如果得了大病后再买,可能会影响报销比例,甚至无法报销。

所以,建议大家不要为了省几百块钱,而承担一些不必要的风险,毕竟早买早保障。

2、给爸妈买了老家的惠民保,在其他地方看病能报销吗?

父母买的是老家的惠民保,却在我们的工作地生活就医,这种情况并不少见。

在外地看病的费用,惠民保能不能报,还得看具体的合同是怎么约定的。

一般来说,只要住院前做好了异地就医备案,大部分惠民保都是能报销的,只不过有些会降低报销比例,比如汕头惠民保。

但也有部分惠民保,无论是否备案,都报不了异地就医的费用,比如湖南湘惠保。

所以,想知道你买的惠民保是否支持异地就医,还得看产品具体条款,通常我们可以在产品《投保须知》中看到这类内容,如果找不到的话,也可以打电话咨询保险公司客服。

另外,要是不清楚如何办理异地就医备案登记,我们之前也有研究过,感兴趣的可以点击这里查看实操攻略。

四、写在最后

“父母在,人生尚有来处;父母去,人生只剩归途。”

除了给父母做好必要的保障外,大家也别忘了多陪陪他们。

毕竟,有些事,可以慢慢来,但唯独这些事,我们一定要快一些。

祝愿天下的爸爸妈妈们都平安幸福,健康长寿:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4