招商仁和金麒麟保障如何?值得买吗?

大家好,我是专心君。

前几天,许久不联系的远房表姐,突然在微信上找我,说想给她父母买个保险,来问问我的意见。

心里很纳闷,以前说起保险都是避而远之的人,怎么突然想起要买了?

仔细聊下来才发现,最近有代理人给她们一家推荐了保险,

详细的也没说太明白,就听到给父母的也有一份重疾险。

当时就觉得不对劲了,表姐的父母年龄差不多都在 62 岁。

这个年纪买重疾险,那不等于给保险公司送钱么。

且不说身体条件能不能过健康告知,

即使能买,也很可能是当了花 10 万买 8 万保额的大冤种。

想给上了年纪的父母买份保险,真的太难了!

一、老人买保险,难在哪

相比于直接介绍一款产品,我更想让大家弄明白为什么这类人群要去推荐这样一款产品,推荐的思路到底是怎样。

所以,在今天讲产品之前,要先跟大家聊聊给老人买保险的几个痛点。

明白了这些痛点,才知道给老人买保险,要更关注哪些方面。

首先,要明确一个大前提,老年人最首要关注的风险是健康风险,主要解决生病、住院、用药带来的大额经济支出。

能解决这样风险的产品主要是医疗险和重疾险。

市面上的产品也很多,但想给老人买一款称心如意的,难上加难!

难在哪呢?

受年龄和健康限制,产品选择不多

老年人身体状况较差,患病概率高,理赔率也高。

保险公司为了控制风险,会限制被保人的年龄。

大部分重疾险超过 55 岁就很难买到了,同样百万医疗险超过 60 岁也很难买到。

再加上,年纪大了,身体机能逐步退化,多多少少都会有点慢性病。

比如高血压、高血糖等等,有了这些疾病,保险公司拒保的概率也很大。

如果有人为了促单,跟你说,没事,你不说,保险公司也不知道,千万要当心了。

之前就有过这样拒赔的案例。

洛阳的昌先生夫妇在家煤气中毒,妻子身亡,自己成了植物人。妻子的保险却没有成功理赔。

记者了解到,原来是因为昌夫人在投保前就有高血压、短暂性脑缺血等疾病,但在投保时并没有做如实告知。

所以,任何忽悠说不用管健康告知,就能直接买的,一定不要相信。当心买了赔不了!

关于健康告知,可以看看这篇:忽略健康告知后果有多严重?70% 拒赔源于它

可选择的产品,保费贵

当然,也不是所有的产品都买不了,就是很可能会花冤枉钱。

举个“栗子”

比如,小 A 给 55 岁的母亲投保了某产品,30 万保额保终身,每年保费是 17340 ,分 20 年缴费。

那么已缴保费 17340*20=344680>30万。

也就是说,交的钱比赔的钱还多了。

如果说是在 70 岁之前出险,加上产品的额外赔付,赔付金额或许会超过保额,但这种不确定性的概率还是不要赌了。

所以,如果是年龄超过了 55 岁,一般不推荐买重疾险,重点看百万医疗险和防癌险。

好不容易买上了产品,续保难

有人说,买不了长期的重疾险了,买个医疗险吧。

好不容易找到一款可投保的产品,结果发现第二年停售了、健康告知变严了,再也续不上了!

总结起来,老人买保险,最难是在这两点:核保严格、续保难,至于保费贵的问题,要选对险种就不会花太多冤枉钱。

最近,招商仁和就出了这样一款产品---金麒麟中老年长期医疗险,这款产品可以说完美解决了以上所说的痛点。

接下来我们具体来看看!

二、金麒麟医疗险,保障如何

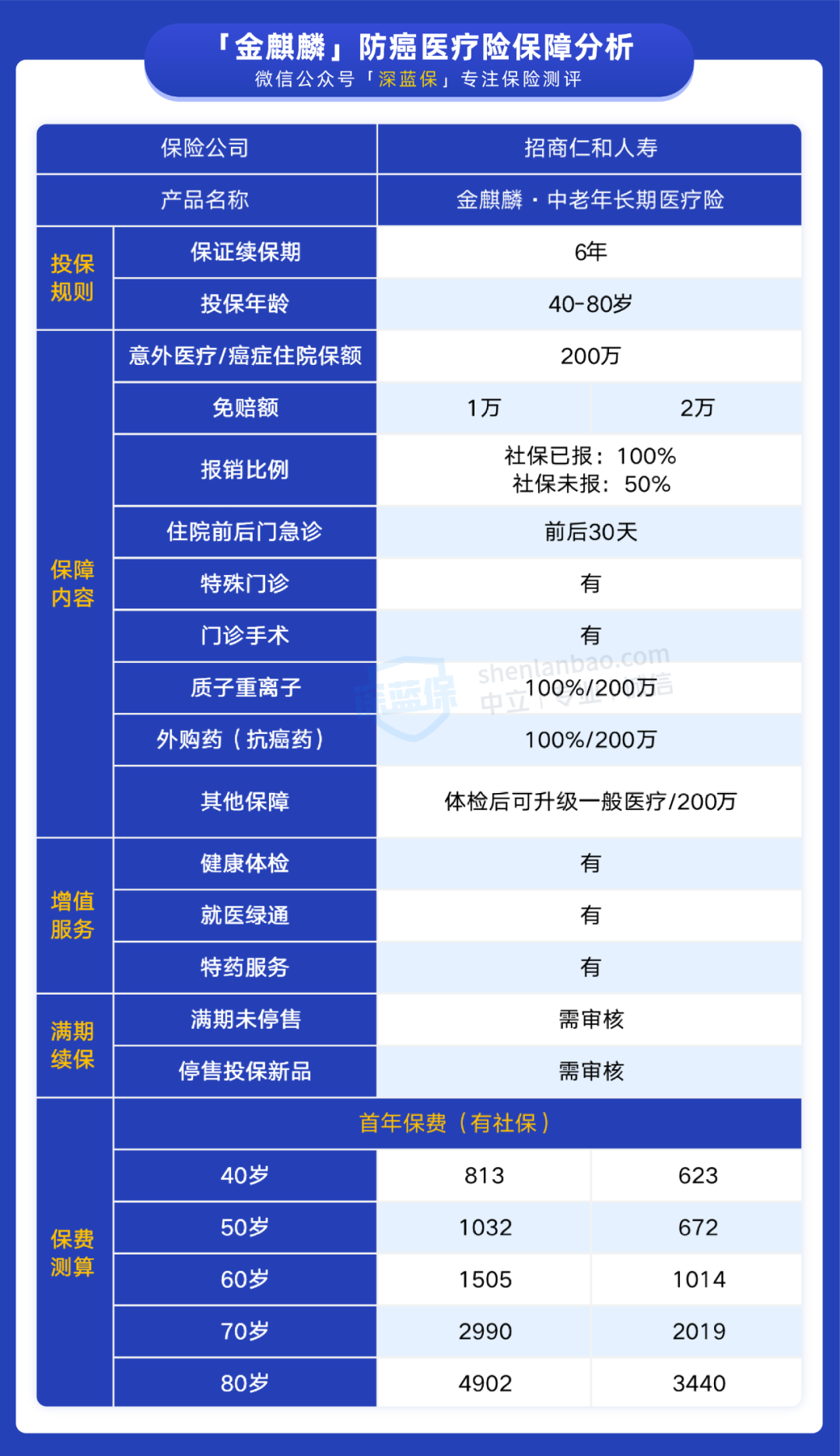

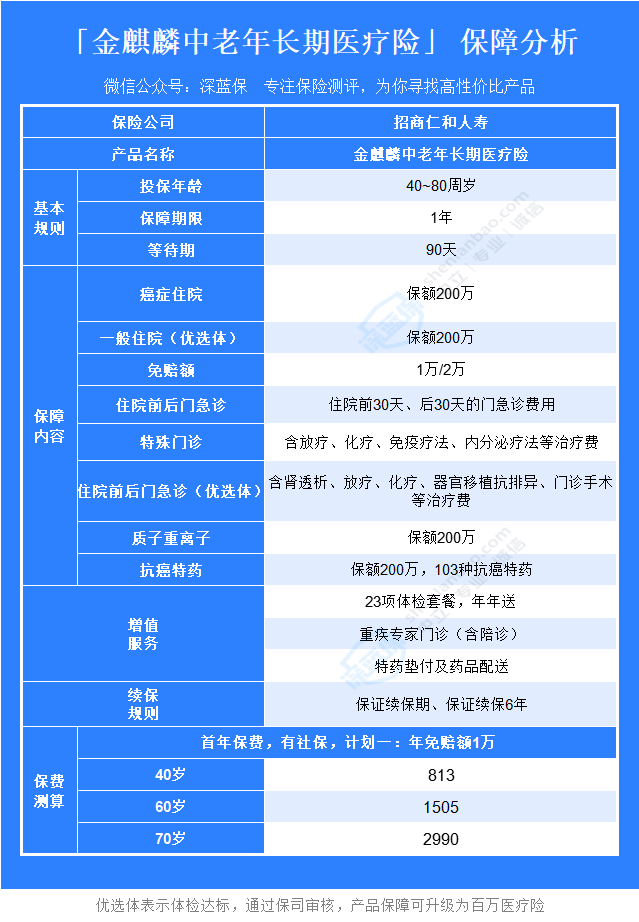

话不多说,直接上表格↓↓↓

(点击图片可放大查看)

从保障内容上来看,金麒麟中老年长期医疗险,算是一款常规的防癌险,因恶性肿瘤、原位癌产生的医疗费用,扣除免赔额后可 100% 报销。

先讲它的三大核心优势,也是分别对应解决我上面提到的痛点。

投保年龄宽松,最高 80 岁可投

40~80 岁都可以投保。

敢直接把投保年龄拉到 80 岁的,招商仁和怕是头一个。

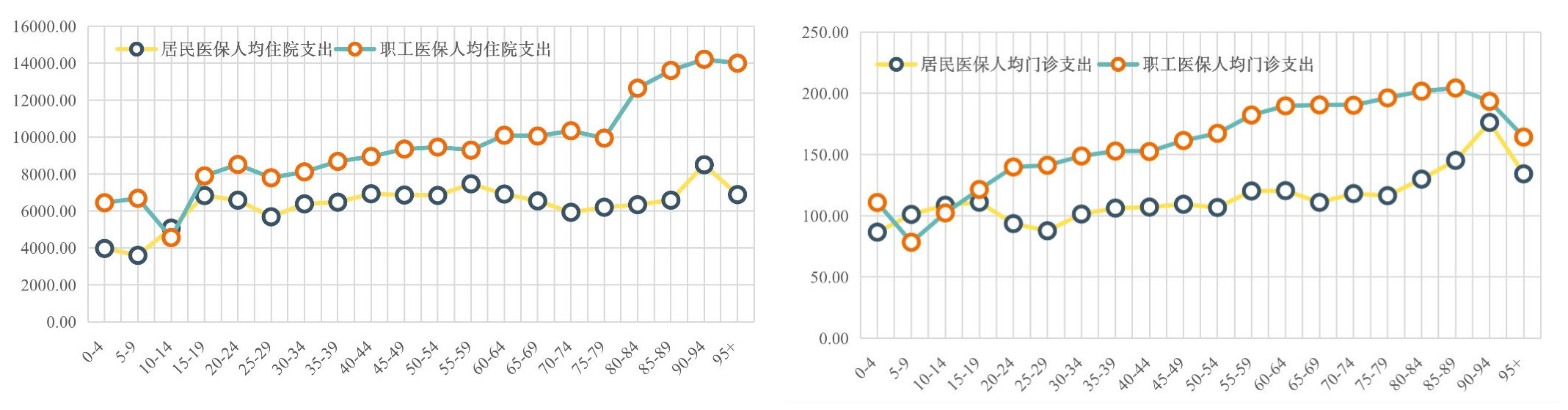

毕竟,人到中老年患病概率可高多了,根据中国医保研究会发布的数据来看:

(图源:中国医保研究会)

不管是住院还是门诊支出, 50 岁以后, 90 岁之前基本都是呈直线上升的趋势,年纪越大,医疗费用支出越高。

所以各家保险公司的精算师,也肯定对这部分风险门儿清,在设计产品时都会设置年龄限制。

招商仁和敢这么玩,大概也是源于大公司本身的底气吧。

健康告知宽松,三高等慢性病可投

家里有老人的都知道,人一上了年纪,糖尿病、高血压、风湿等等慢性疾病就找上门了。

加上现在健康意识强烈,一两年会做一次体检,大部分健康数据都被记录在册,买保险就比较困难了。

金麒麟中老年长期医疗险核保就相对宽松,对于有三高、冠心病、痛风等慢性病,依然有投保的机会。

保证 6 年续保

每 6 年为一个保证续保期间,也就是说了买了这款产品后 6 年以内,不管是因为产品停售、发生过理赔或身体变差都可以续保,保障稳定。

不用担心今年买了,明年又没有合适的保障了。

金麒麟中老年长期医疗险这 3 个核心优势刚刚好完美解决了上面我们提到的核保严格、续保难的问题。

除了以上三点,金麒麟中老年长期医疗险还有 2 个创新之处:

肿瘤院外特药

103 种肿瘤特效药,直接写到合同里面。

常见的肿瘤特效药都在其中,像中老年高发的肺癌、脑癌和淋巴癌的药品都包含在内。

还可以享受特药垫付和送药到家服务。

可升级为百万医疗险

这也是个比较有意思的设计。

投保金麒麟中老年长期医疗险,只要是过了犹豫期之后,就可以获得保险公司安排的免费体检机会,体检结果经过保险公司审核通过后,可免费升级一般医疗保险金。

也就是说,在癌症和意外医疗保障上,又增加了 200 万保额的一般医疗保险金。

当然了,如果查出一些较为严重的疾病,可能会除外承保。

如果是正常承保的,那像骨折、肝硬化这些没达到恶性肿瘤程度的医疗费用,也可以用它来报销了。

要提醒一下:体检有效期为 60 天,过期就自动失效了。

如果不去体检,也可以,那就是一个普通的防癌险了。不过我还是建议去体检下,不管能不能升级,当做一次身体检查也好,省得小病拖成大病 。

去看了下,体检项目还挺齐全的。

三、对比来看这款产品表现如何

我们看下同类型的防癌医疗险,来对比看看金麒麟中老年长期医疗险的表现如何?

(点击图片可放大查看)

综合看下来,金麒麟中老年长期医疗险优势不大,原因有三:

续保条件不够优秀,另外两款都是保终身的,它只能保证续保 6 年。

外购药的报销比例,另外两款产品未经社保结算报销 60%,它只报销 50%。

免赔额高,另外两款都为0免赔,它最低也有 1 万的免赔额,理赔门槛变高了。

所以, 50~70 岁之间如果是买不了其他防癌医疗险的,可以看下金麒麟,如果是身体条件允许的,建议还是先看看好医保和平安终身防癌。

那如果它升级为百万医疗险呢?有无优势?

(点击图片可放大查看)

表格对比看下来,金麒麟在等待期以及免赔额上面略逊一筹。

但它也是这三者之中唯一满了 80 岁还能投保的百万医疗险。

所以,总结来看:

如果你是70 岁以下,身体条件比较好的,可以直接先看看百万医疗险。

要是身体条件不太好的,比如有三高、糖尿病等慢性疾病的,好医保终身防癌险和平安终身防癌险都是不错的选择。

如果年龄已经超过了 70 岁,建议直接考虑金麒麟中老年长期医疗险。

写在最后

小的时候父母护我们成长,

现在他们老了,该换我们去守护他们了。

日常嘘寒问暖的同时,也别忽视了他们的健康风险。

当然,也千万不要被某些花言巧语的所谓“孝道”蒙蔽了双眼。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞6

赞6