带病投保只要熬过2年,保险公司就必须赔?

关于“两年不可抗辩”条款,有些朋友的解读可谓神乎其神:“就算你是带病投保,只要熬过了两年,保险公司不赔也得赔!”

之前我们讨论带病投保两年内出险,被拒赔的案例时,也有很多朋友想知道,如果理赔发生在两年后,保险公司是不是就不能拒赔了?

我们查阅了数十份文书,今天就根据真实案例,跟大家聊一聊“两年不可抗辩”的适用情况,主要内容如下:

如何正确理解“两年不可抗辩”条款?

带病投保,两年后到底赔不赔?(真实案例解析)

已经带病投保,没有如实告知怎么办?

一、如何正确理解“两年不可抗辩”条款?

“两年不可抗辩”之所以倍受关注,是因为它一定程度上解决了保险公司的信任危机,给了投保人信心。但也由此衍生出很多误解,下面我们就先从两方面解读下这个条例。

1、“有病无所谓,熬过两年就会赔”?

大部分朋友对两年不可抗辩条款的理解是这样的:

假如老王隐瞒了糖尿病史,成功投保,两年内,保险公司不知道这个事,没解除合同。两年后,老王得了保险合同里的重疾,保险公司就必须赔。

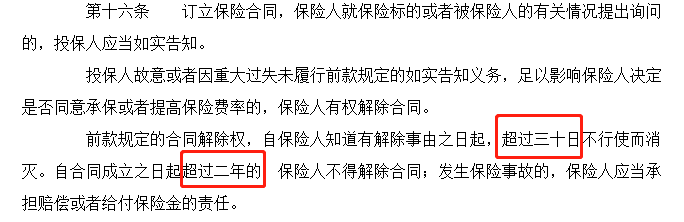

这种解读的依据主要是《保险法》第十六条的 1~3 款:

给大家通俗翻译一下:

投保人有义务如实告知自己的身体健康情况。

投保人故意或过失未如实告知,保险公司有权解除合同和拒赔。

合同成立 2 年后,保险公司不得以未如实告知而解除合同,或拒绝赔偿。

这乍一看,好像就是“熬过两年,就完全不用担心理赔”的意思,但其实这个解读还不够全面。

2、“两年不可抗辩”真的是万能条款吗?

“两年不可抗辩”条款不是带病投保的利器,并不是只要熬过了 2 年就万事大吉,《保险法》第十六条第 4、5 款还有规定:

也就是说,不管在两年内还是两年后,如果投保人有“故意不如实告知”的欺瞒行为,或“因重大过失未如实告知”能影响保单承保结果,一旦被保险公司发现并给出证据,就有可能被解除合同并拒赔,甚至不退还保费。

不要觉得保险公司不知道自己是带病投保,给不出证据。保险公司对投保人的绝大部分资料都是有权调查的,调查渠道和手段也非常多。想了解详情,可点击查看《我的体检报告,保险公司能查到吗?》。

设立两年不可抗辩条款的初衷,是为了在有争议的情况下,对消费者进行保护。但法律不会有任何偏袒,“两年不可抗辩”绝不是恶意骗保的“尚方宝剑”。

我们在中国裁判文书网上查阅了相关理赔文书,下面我们将通过分析真实判决案例,让大家更深刻地理解这一条例。

二、带病投保,两年后到底赔不赔?

真实案例要复杂得多,且判决结果不一。我们先来看看两则带病投保,未如实告知,投保超过两年去理赔仍被拒赔的案例:

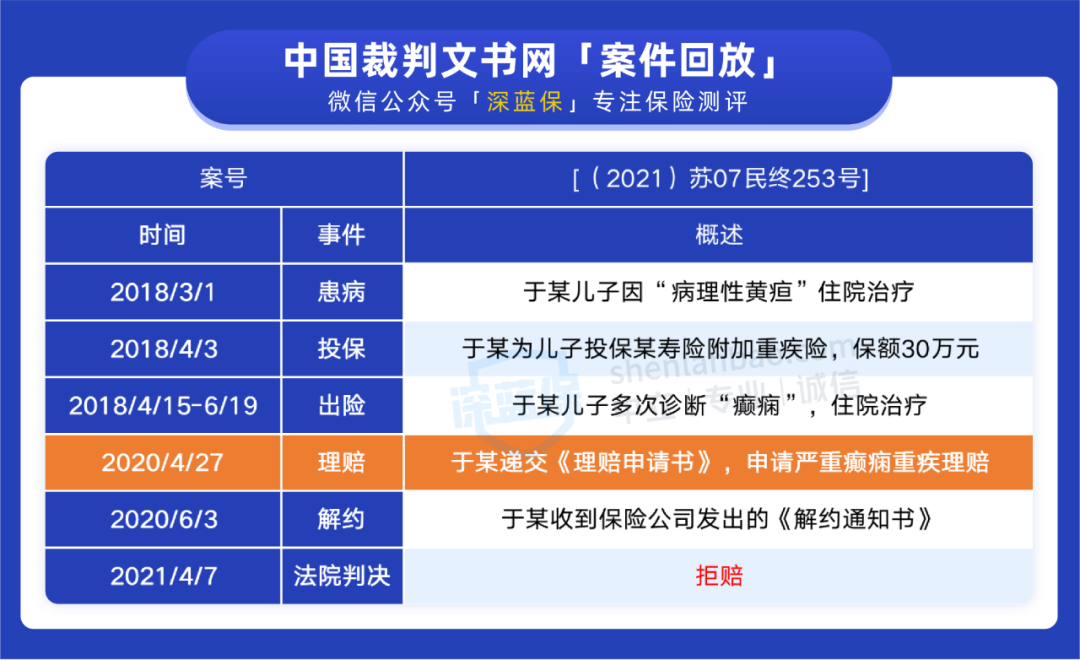

案例1:两年内出险,拖到两年后申请理赔

我们来捋一下这个案件:

于某儿子出生没多久便被诊断“病理性黄疸”,重度黄疸会引起胆红素升高,过高的胆红素会导致脑细胞电位平衡失调,诱发癫痫,能直接影响保险公司决定是否承保。

而于某在投保时并没有如实告知,投保一个月不到,于某儿子便诊断出“严重癫痫”。熬到合同成立了两年,于某才申请理赔,保险公司以首次确诊“癫痫”是在 180 天等待期内拒赔。

随后,保险公司收到了于某的起诉材料,才得知被保险人在投保前就已患有“病理性黄疸”,于是在 30 天内发出了《解约通知书》。

法院认为,保险公司合法地行驶了合同解除权,虽然于某申请理赔时已经超过两年,但于某儿子诊断出“癫痫”时,是在合同成立两年内,并不适用“两年不可抗辩”条例。

从故意带病投保,到拖了两年才申请理赔,于某始终抱有“侥幸”,然而“两年不可抗辩”不是无所不能的理赔依据,法律更容不得钻空子。

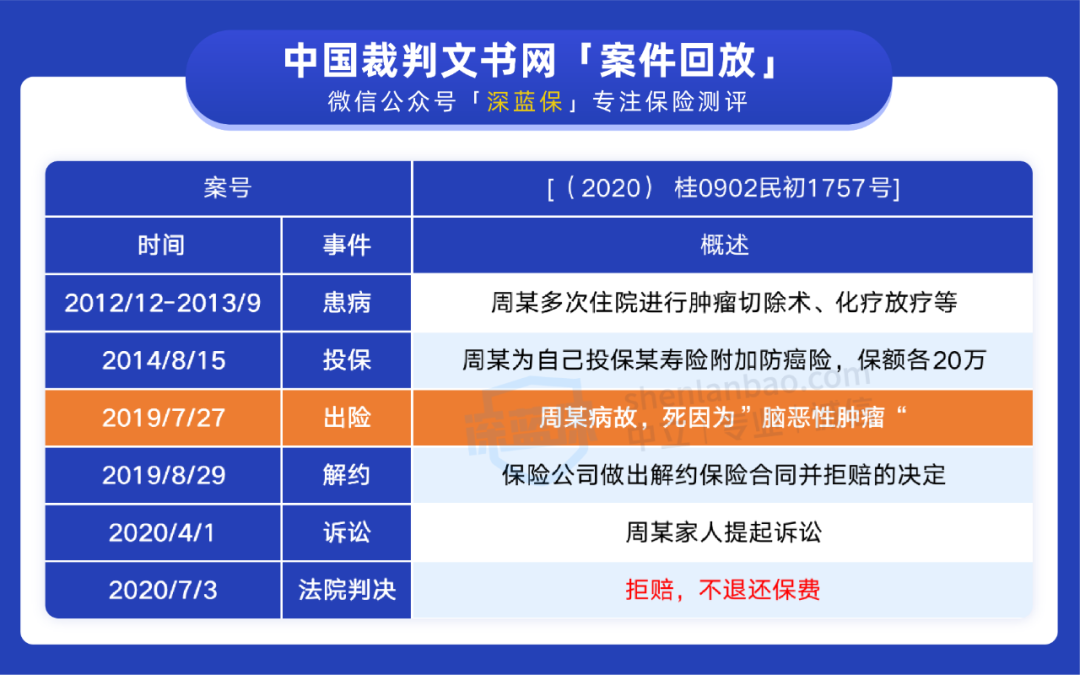

案例2:故意不如实告知,两年后出险

在这个案件中,周某有着保险销售的代理资格,在 2012 年做脑肿瘤切除术时,就曾获得平安人寿的重疾理赔,2014 年再度投保,却没有如实告知病史,主观恶意非常明显。

虽然出险距合同成立有 5 年之久,但“脑恶性肿瘤”属于合同成立之前就有的疾病。对于这种故意带病投保的恶行,法律绝不会偏袒。

从这两个拒赔案例能看出,“两年不可抗辩”条例并没有传得那么神乎。接下来,我们再分析两则未如实告知,两年后被判赔的案例,看看它们的判决依据到底是不是“两年不可抗辩”。

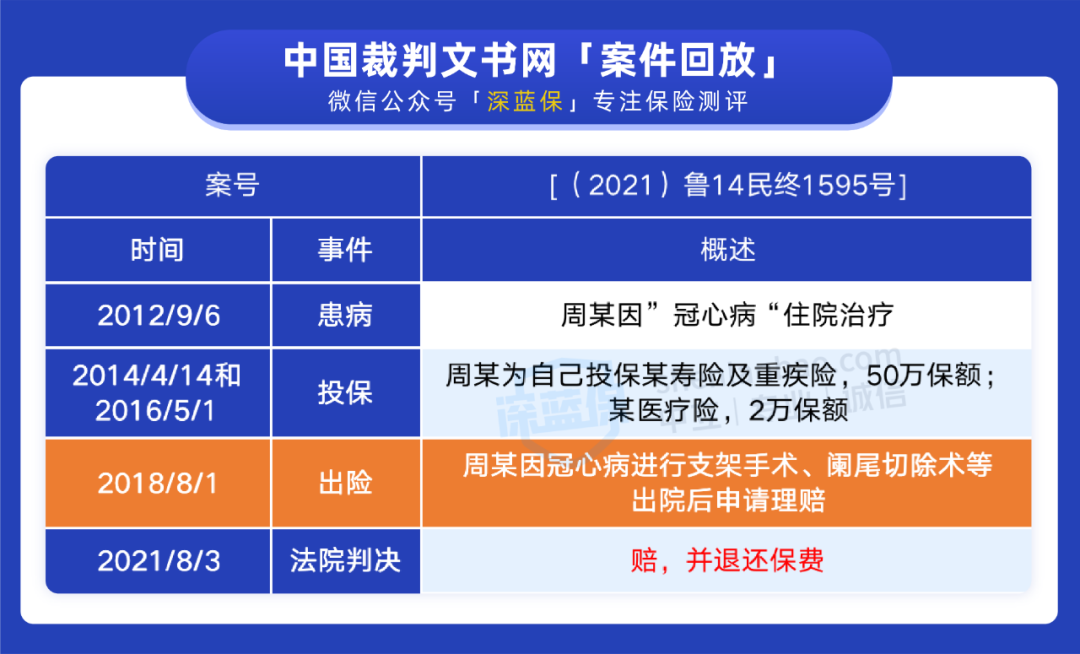

案例3:业务员已知投保人有病,仍同意带病投保

在这个案件中,周某因带病投保被保险公司拒赔,随后以合同成立已经超过 2 年为依据提起诉讼,但他能获赔的关键并不是两年不可抗辩条例。

原来,在投保时,周某有如实告知自己曾因“冠心病”住院治疗过,但业务员仍然让他在健康告知问到“是否患有冠心病等心血管疾病”时填了“否”,保险公司也同意了投保。

就这一情况,周某也向法院提交了业务员的书面说明书,证实自己曾如实告知业务员做过心脏支架手术。

根据《保险法》第十六条的第 6 款:

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

也就是说,在投保时,如果保险公司已经知道被保人有病在身,仍然同意其带病投保,就没有了解除合同的权利,出险后应该赔偿。

保险公司也好,投保人也罢,法律不会允许任何一方为了自身利益故意损害对方利益,白纸黑字的边界就在那里,任何试探和逾矩,都有可能付出代价。

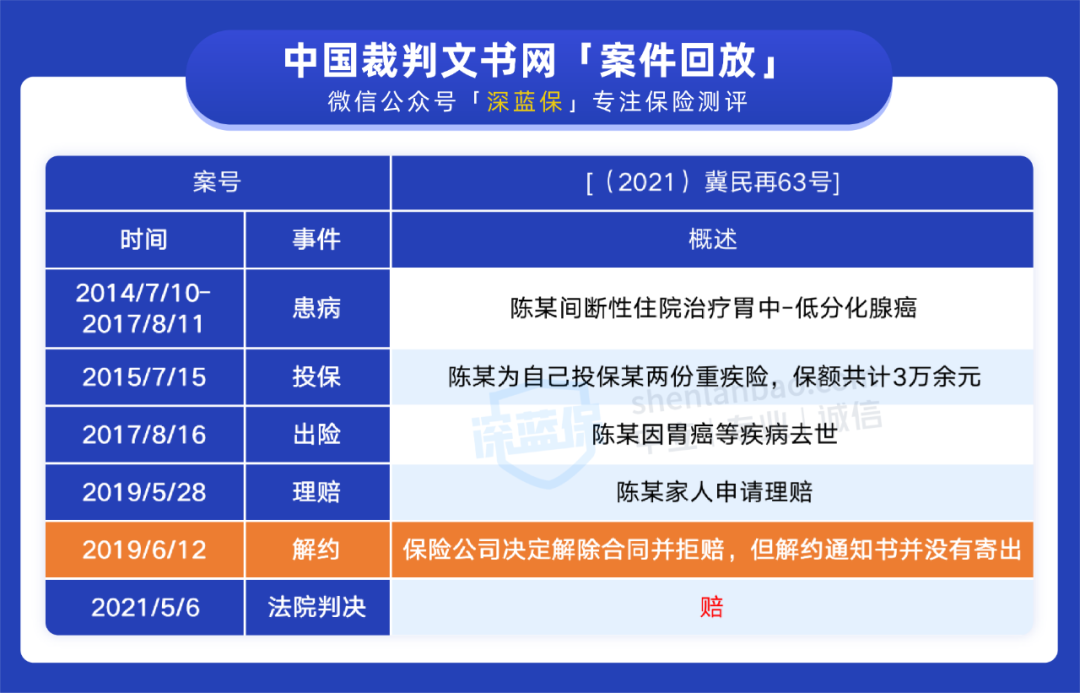

案例4:保险公司已知出险事由后,未积极行使合同解除权

这个案件相对复杂,一审、二审和终审的判决结果虽然都是“赔”,但判决依据并不完全一致:

一审、二审认为:陈某虽然是带病投保,但出险距离投保已经超过两年,所以保险公司已经不能解除合同。

终审认为:陈某违反了如实告知义务,所谓“超过两年就不能解除合同”并不适用。但保险公司决定解约时,通知书并没有及时交给陈某家人,而是留存在公司案卷中,也就无法再行使合同解除权。

也就是说,终审认为保险公司可以解除合同,但保险公司在知道能解除合同开始,没有在法律规定的 30 天内,成功地把解约书给到申请人。

在《最高人民法院关于适用保险法的解释》中有规定:

第十六条第 4、5 款为:如果投保人有“故意不如实告知”的欺瞒行为,或“因重大过失未如实告知”能影响保单承保结果,保险公司可以拒赔。

这么一来,保险公司没有成功行使解约权,也就不能直接拒付保险金。这个案例无疑说明了:法律不会保护躺在权利上睡觉的人,如果怠于行使权利,权利也会过期。

保险公司不是败给了陈某的“投机”行为,而是败给了时效,为工作上的疏漏付出了代价。

这四个真实案例是我们查阅了数十份文书后,挑出来分析的典型案例。在查阅的过程中,我们真实地感受到:也许法律难以改变人们的误解,但是法律不可能为误解服务。

我们希望,这篇文章能让大家对“两年不可抗辩”条款有更正确的认识,更能重视投保时的如实告知。

三、已经带病投保怎么办?

人人皆受制于法律,与其抱有“侥幸”,不如在投保时便引起重视,从源头上掐灭理赔纠纷。那如果已经带病投保,该怎么办呢?我们为大家梳理了下面两种情况:

有如实告知:保险公司知道自己的身体情况,还愿意正常承保,那就不用担心,不会影响理赔。

未如实告知:需要主动联系保险公司补充健康告知。

一般来说,如果是健康告知没问到的一些疾病,比如普通的感冒发烧等,不影响承保,也不算是没有如实告知。

如果你未如实告知的疾病涉及了健康告知,比如结节、高血压之类的疾病,补充告知后有可能被除外、加费,甚至解除合同。

可以在补充告知前先核保其他产品,如实告知身体情况,有机会被其他产品正常承保的话,可以先买能正常承保的产品,等过了等待期再去退掉之前未如实告知的产品或者补充告知。

对补充告知还有疑问的,可以点击查看《买保险时有疾病忘记告知,会不会白买了?》。

四、写在最后

一旦用上了不可抗辩条款,就意味着与保险公司有了无从调解的理赔纠纷。

而法庭博弈短则数月,长则几年,作为普通人,在因不幸而出险时,还要为了一个不确定的结果,耗时耗力,身心俱疲。我们和保险公司,到底谁的损失更大?

作为保险测评机构,真心希望大家能够明确:保险是为了抵御未知的风险,而不是让人铤而走险。

愿健康顺遂:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3