深扒!国内第一家保险公司破产始末,我们的保单该找谁赔?

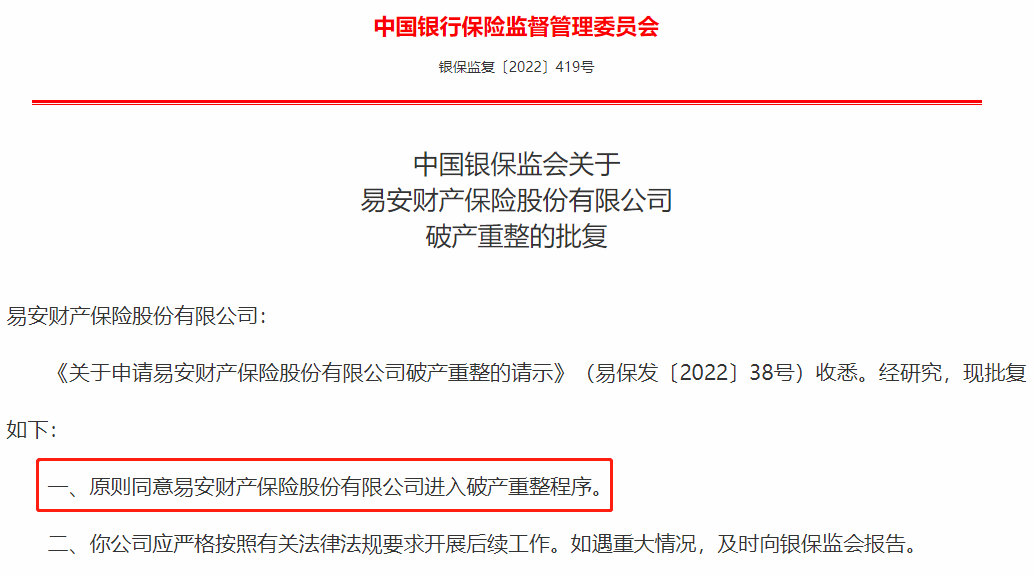

近日,银保监会发布了一则重磅消息,宣布同意易安财险破产重整。

(来源:中国银保监会官网)

一石激起千层浪!要知道,此前,还没有一家保险公司,是走到“破产重整”这一步的……

这样“活久见”的大事,引发了不少朋友的担忧:保险公司破产了,我们的保单会不会受影响?

事关大家的切身利益,今天我们就来搞搞清楚。主要内容如下:

易安财险破产,背后有何猫腻?

买了易安的保险,能正常赔吗?

保险公司破产,我的保单咋办?

一、易安财险,国内首家破产重整的保险公司!

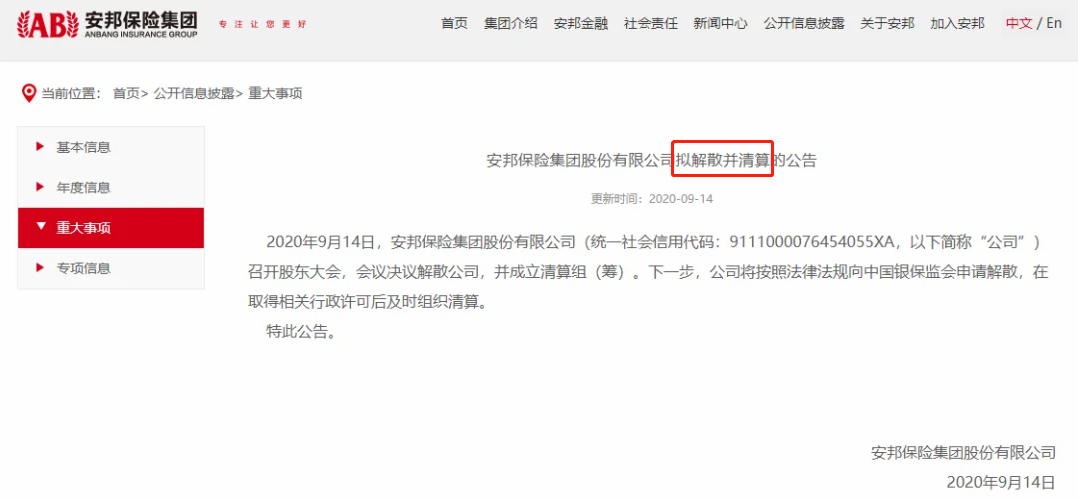

说起破产的保险公司,可能会有朋友想到安邦保险。但实际上,安邦当年并非破产,而是将业务移交给大家保险后,自行申请的解散。

真正被官方盖章为“破产”的保险公司,易安财险是国内第一家。那么,到底发生了什么,让它走到了这一步?

作为四家互联网保险公司之一,易安财险也曾风光一时。2016 年成立当年,就实现了盈利;2017 年,净利润增幅高达 350%。

(图片来源:易安财险官网)

不过,好业绩并未持续多久,2018 年、2019 年,易安均出现亏损;2020 年一季度,其亏损扩大到 2.62 亿元。

(图片来源:易安财险官网)

明明前两年还好好的,怎么业绩突然就急转直下了呢?

原来,自 2018 年起,易安财险开始为一些 P2P 平台提供信用保证保险业务,这些业务虽然收益高,风险也很大。

P2P 平台大面积暴雷后,易安财险作为其担保机构,自然兜不住这个底,结果便是公司陷入连年亏损。

2020 年 7 月,银保监会一纸公告,宣布接管易安财险等 4 家保险公司。被接管两年后,如我们所见,易安财险进入破产重整程序。

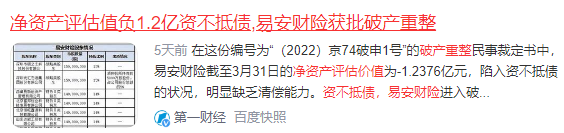

明面上看,易安财险的破产是因为经营不善、资不抵债,而且明显缺乏清偿能力导致。

但 1.2 亿的差额,对普通人来说是巨款,对保险公司真的就只是小意思,毕竟注册成立保险公司的资金,至少都要 2 个亿。

所以,真正的原因,还是易安财险经营的业务,罔顾风险,踩了 P2P 的雷,这一定程度上会损害老百姓的利益。

虽说保险行业一直有监管兜底,但要是有保险公司忘记了保险姓“保”的初衷,银保监会也一定会站出来为大家做主。

不过,监管也并未完全放弃易安财险,毕竟文件中用的是“破产重整”,和前阵子的新华信托“破产清算”不同,言语中还是有“重生”的机会的。

破产清算:已经到了没办法挽救的程度,清算完成后,就再也没有这家公司了。

破产重整:公司已经达到了破产条件,但还具备挽救价值,整顿之后有希望东山再起。

所以说,如果后续找到了新的投资者,且运营得当的话,易安财险也是有可能重新焕发生机的。

二、买了易安的保险,能正常赔吗?

金融机构暴雷,遭殃的永远是普罗大众。前阵子的“村镇银行暴雷事件”,还让人心有余悸,现在又有保险公司破产,使得不少朋友关心,在它们家买的保险,后续会如何处理?

先说结论,易安财险破产,对大部分人来说,基本没有影响。

原因在于,易安是一家财产保险公司,卖的大多是一些保障期 ≤ 1 年的产品,比如 1 年期意外险、医疗险、家财险等。而像重疾险等保障期限比较长的产品,易安财险不能卖。

(图片来源:易安财险官网)

在银保监会接管易安的近两年里,它们并没有发展多少新业务。而两年前在易安买过保险的朋友,保单大部分都已经到期了,保障也结束了,所以不会有影响。

当然,也不排除有些保险保障没到期、或者还没拿到理赔款的,这种情况又该怎么办?易安也给出了相应的解决办法。

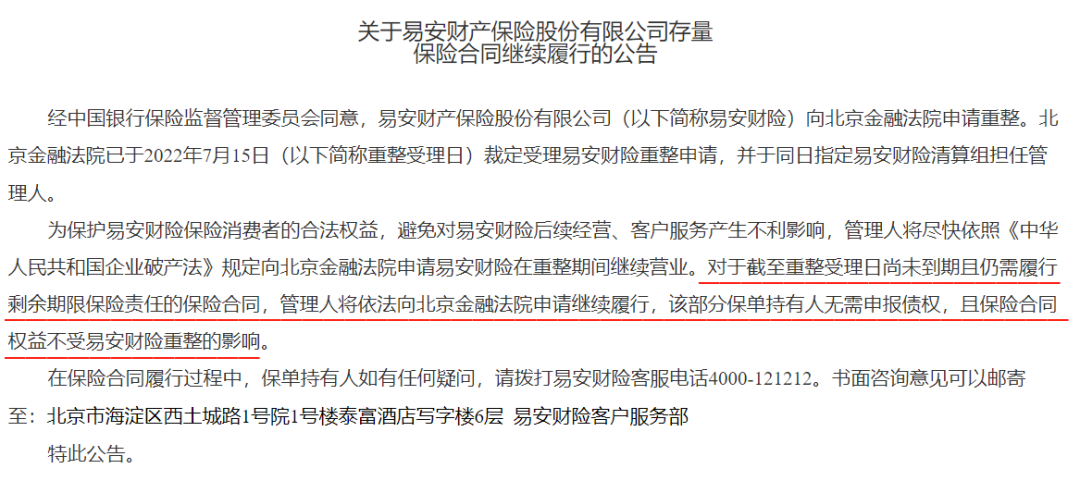

第一,如果是还没到期的保险,合同继续有效,不受破产重整的影响。

第二,如果是未收到理赔金的,具体分为以下 3 种情形:

保单到期了,已经申请了理赔,但还没收到理赔款;

保单还没到期,已经出险,但还没获赔,且赔付完成后合同就失效了;

已经申请了退保,但还没退费。

这 3 种情况,需要授权保险保障基金代为申报债权,不同意的话,也可以提出异议。具体操作细节,大家可以打电话(4000-121212)咨询。

无论如何,都有兜底办法,不会让消费者承担损失。

三、保险公司破产,我的保单咋办?

其实,两年前被银保监会接管的保险公司,不止易安财险一家,还有华夏人寿、天安人寿两家寿险公司。

财险公司:主要经营和财产相关的保险,包括车险、家财险、责任保险等。

寿险公司:主要经营和人寿命、身体相关的保险,比如寿险、重疾险等。

眼看着易安财险已经破产了,买了另外两家寿险公司产品的朋友,也都忧心忡忡,生怕听到坏消息。

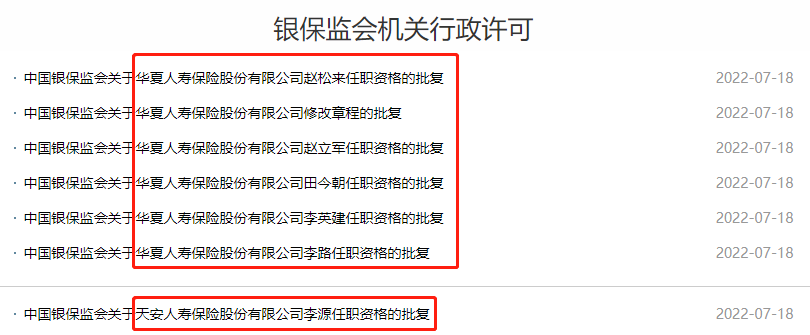

现在,大家悬着的心,终于可以放一放了。华夏人寿、天安人寿两家保险公司,目前已经结束接管,并有了最新的高管任命,后续有望恢复正常运营。

要知道,寿险公司卖的保险,大多保障期较长,一旦出事,波及范围会更广,所以监管对它的要求极其严格,即便出现了经营危机,也有保险保障基金兜底,一般不会走到破产这一步。

之前的新华保险、安邦保险,都是在破产前就得到了保险保障基金的救助。

退一万步说,哪怕保险公司真的破产了,《***保险法》也有安排:

结论就是,人寿保险公司破产后,人寿保险合同会由其他保险公司接手,保单继续有效,消费者的利益是不会受到任何损害的。

像大家买的定寿、长期重疾险、增额终身寿、年金险等,比如定海柱 2 号、达尔文 6 号、弘运增利,都是由人寿保险公司销售的。

更何况,保险行业关系到国计民生,是国家重点监管的行业,它有着相当完善的监管机制(点击了解更多),人寿保险公司真的走到破产这一步,可能性还是比较小的。

四、写在最后

正所谓隔行如隔山,保险行业的一些负面消息,难免会让人感到焦虑。

但深蓝保从不制造焦虑,只要大家有困惑,我们会第一时间站出来解答。

从易安财险破产这件事上,也能看出来,在现有的监管及制度体系下,消费者的权益无论怎样都会得到充足保护,大家可以放宽心。

All in 保险,我们一直在路上 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4