新农合价格涨了35倍,还要继续给爸妈交吗?

告诉大家一个消息,咱们的新农合又又又涨价了。

新农合就是新型农村合作医疗,有些地方把它跟城市的居民医保合并了,统一叫“城乡居民医保”。

犹记得03年刚出那会儿,新农合一年只需10元;

现如今涨到了350元,足足涨了35倍。

这还只是国家医保局规定的缴费标准。

各个城市可以在这基础上,可以根据当地的实际情况调整价格。

搜罗了一圈,是只增不减:

比如江苏常州部分区的缴费价格高达930元,假如一家有五口人,一年的支出就要好几千。

几千块对于普通的农民家庭或者城市低收入群体来说,着实压力不小。

所以,摆在眼前的问题是,新农合年年涨,我们还要不要继续缴纳?

大家看完下面的内容再决定也不迟。

一、新农合越来越贵,还有必要交吗?

要想回答这个问题,得从新农合这3大保障说起。

1、看门诊,新农合能报销

能不能报门诊费用,是大家非常关心的一个问题。

毕竟得大病住院的还是少数,但谁每年不会得几次小毛病,跑几回门诊。

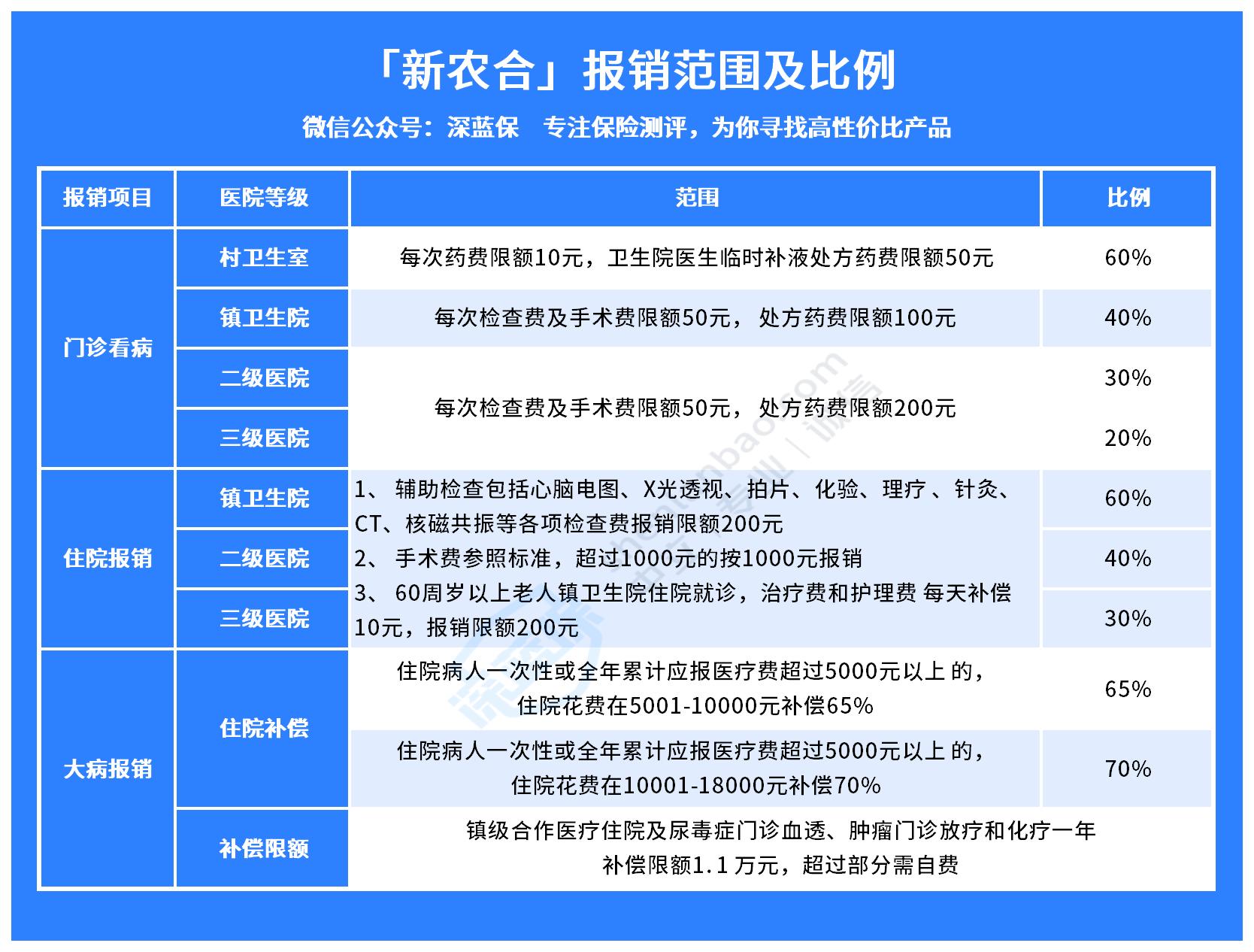

新农合的报销比例标准如下,具体报销比例每个地区会有所差异,大家可以做个参考。

为了方便大家理解,我以武汉地区为例,来简单说明下:

如果是感冒这类小毛病,去乡镇的卫生院或者村里的卫生室,可以报销50%,花了300块,能报销150块钱。

不过要注意,一年限额是400块,超过400块的,就要全部自己掏钱了。

2、住院,新农合最高能报90%

虽然门诊实用性更强,但是我们真正担心的,还是住院后,由此带来的大额医疗费。

而新农合对于住院的报销力度,还是蛮不错的。

我还是以武汉为例,来看看是怎么报的:

如果你觉得这个表有点难理解,我举个例子就明白了。

武汉的李大爷因为生病,在镇卫生院住院花了3万块钱。

其中有一万五是在新农合的报销范围内,可报销90%,也就是能报销13500。

这个住院金额超过了武汉居民医保大病报销的起付标准(见下图),还可以领取大病补偿,那么李大爷还可以获得:

3万-1.5万-1.2万=3000*60%=1800

综合算下来,李大爷住院花了3万块,新农合可以给报销15300元。

虽然自己还要付一部分钱,但也大大减轻了自己的经济压力。

再者,对于生孩子,新农合也有这项隐藏福利。

比如合肥,生孩子直接补助1200元。

如果在怀孕、分娩期间发生并发症,住院的医疗费能按住院政策报销。

需要注意的是,补助和报销两者享受其一。

有的地方对于产检、流产也有一定的补助,像成都,产检直接发400元,不幸流产,也有几百块的补助。

3、异地就医,照样能报销医疗费

我们都知道,农村的医疗水平有限,万一得了比较严重的病,就要到大城市更好的医院治疗。

到外地看病,新农合也是可以直接用的。

但记住一定要办理异地就医备案,否则报销的钱不仅会少很多,还得拿着单据往社保局跑,麻烦又费钱。

像合肥,如果没转诊备案就到其他城市的三级医院(比如市人民医院)住院治疗,起付线提高1倍,报销比例也会降低10%。

异地就医备案,一般是要在住院前提前办理,流程也不复杂,三步搞定:

第一步:微信小程序搜索“国家异地就医备案”

第二步:选择“异地就医备案申请”

第三步:填写相应信息即可

操作流程见下图:

所以,看完上面的分析,新农合到底值不值得继续交,相信大家心里已经有答案了。

不过,各地政策不同,具体的保障可能会有一些差异。

想了解当地的新农合,可以拨打“区号+12333”咨询社保局。

二、有了新农合,还要买其他保险吗?

我们得从新农合的报销逻辑说起。

新农合是属于医保的一种,在之前的文章中,我提到过:

医保其实是普惠性质的保障。

特点是广覆盖、低保障。

它首要解决的是先让人人都有保障。

人人有保障,那就意味着,不太可能人人都有好保障,毕竟公共医疗资源是有限的。

像一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

其次,每个地区的新农合都有报销限额,超过封顶线的医疗费就报不了。

就算有些费用能报,大部分也不能100%报销。

所以,新农合的报销逻辑同医保的报销逻辑是一样的:

“保”,而不是“包”。

这张图很形象地说明了新农合医保的作用:

即便你已经有了新农合,最好还是搭配商业保险,保障会更全面。

比如说百万医疗险,报销范围更广。

不仅可以报销社保目录内的,社保目录外的也可以报销。

并且免赔额相对低一些,大多在1万元左右。

就非常适合作为新农合医保的补充。

此前我也写过相应的文章,感兴趣的朋友请移步这里阅读:如果人这辈子只能买一份保险,你会选什么?

而大病风险,就可以通过补充重疾险转移出去。

毕竟罹患大病,就不只是医疗费那么简单,很多隐形支出,是无法体现在住院清单上的。

比如说误工费、营养费,以及短暂的工资损失,甚至后期的康复费用,这些都是百万医疗险无法解决的。

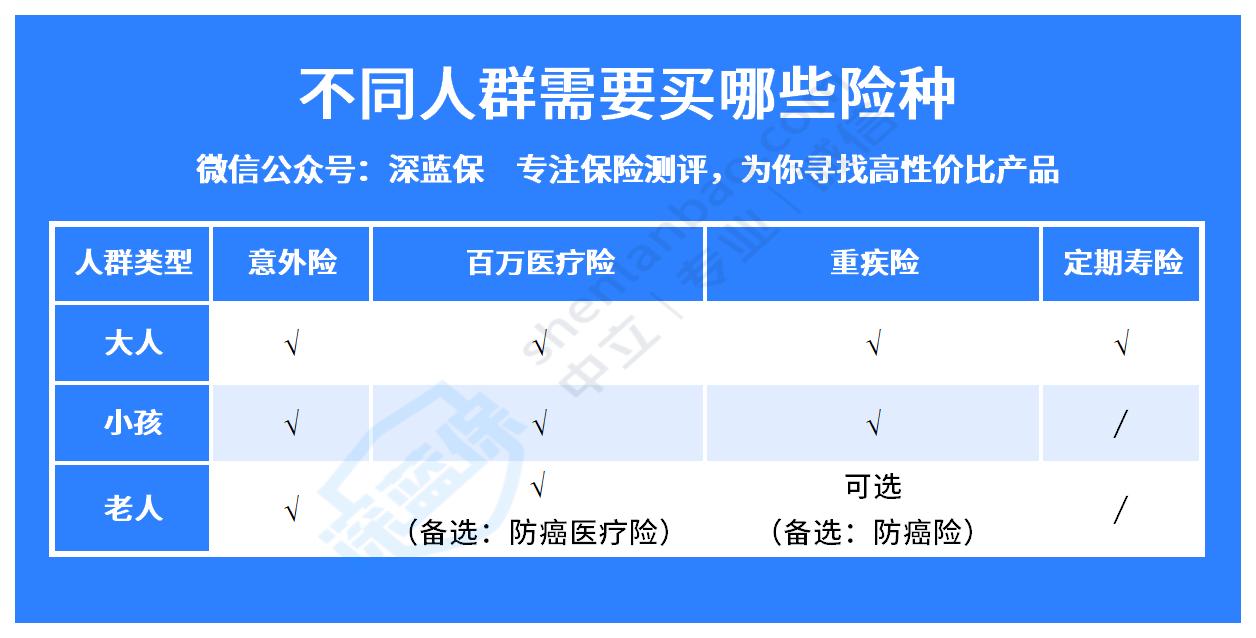

如果你是家庭主要经济支柱,我们常说的“四大金刚”最好全部配齐。

当然,不同人群要选的保险也不一样,大家在配置保险时,可以参考下面的表格:

以上是我给大家的保险配置建议。

每个人情况不同,买的产品也不同,大家还是要根据实际情况来选择适合自己的保险。

三、写在最后

恍惚间,新农合也陪大家走过19个年头了。

虽然在这期间,价格上涨引来不少网友吐槽太贵;

但不可否认,它的保障也越来越完善。

而且,我们国家每年都在不断提高医保待遇,小到门诊报销,大到将天价抗癌药纳入医保......

我相信大家以后用医保看病会更方便,老百姓的生活也会越过越好。

最后来个小互动:

新农合涨价了,你还会继续缴费吗?

如果还有其他方面的疑问,可以点击下方卡片,预约免费1对1咨询。

赞3

赞3