全国又上新5款惠民保!得过大病也能赔,超适合给爸妈买

击垮一个成年人有多容易?一场大病就够了。

身患大病,无论是病痛的折磨,还是高昂的医药费,都是普通人所难以承受的。

所以,不少朋友想用保险兜底,减轻医疗负担,但却发现,患病后能买的保险少之又少。

而惠民保的出现,无疑给了这些朋友一线希望。大多数惠民保没有健康要求,有当地医保就能买,而且价格很便宜。

最近,全国多地又上线了不少惠民保,它们的保障如何?是否值得买?我们一起来看看。

江苏:「新民保」

福建厦门:「鹭惠保 2022」

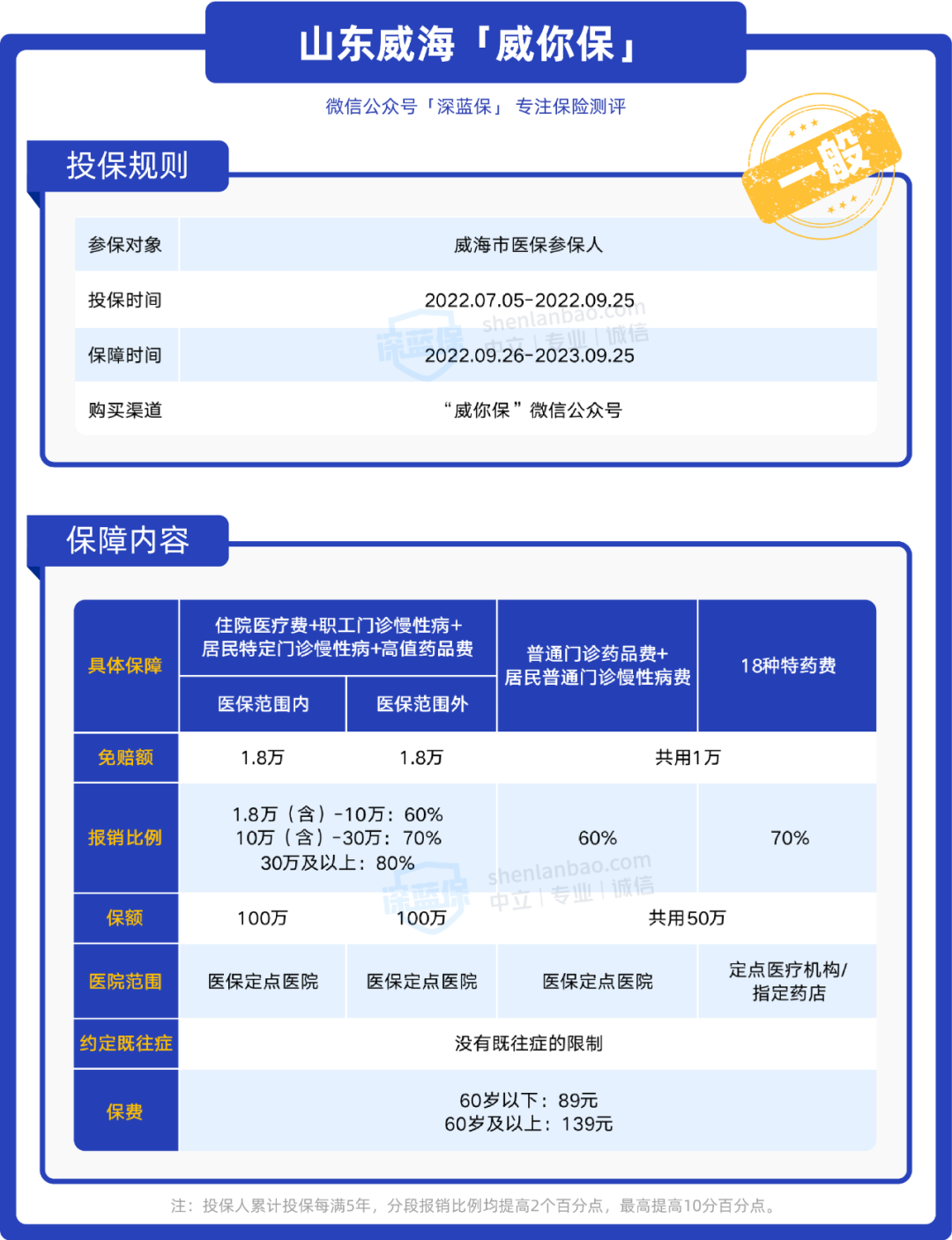

山东威海:「威你保」

山东菏泽:「惠菏保」

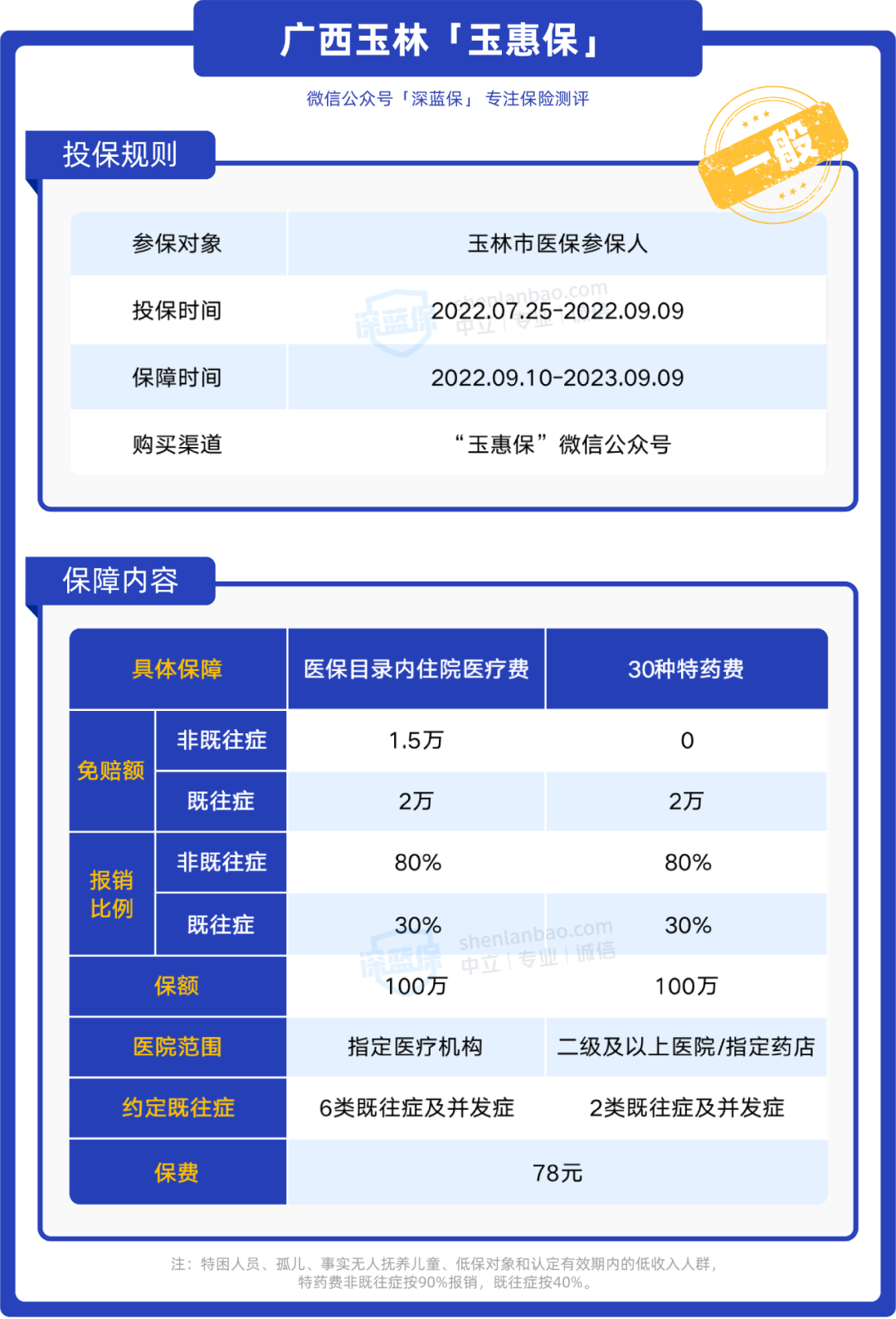

广西玉林:「玉惠保」

另外,我们还根据多年测评经验,研发出一套「优秀惠民保测评标准」,并对这 5 款惠民保进行了优秀、一般、较差的评级。想了解这套测评标准的朋友,可以点击这里

▎深蓝保点评:

1、亮点

免赔额低:医保内外的住院医疗费,免赔额为 1.3~1.8 万,报销门槛低于很多惠民保。

2、注意事项

不赔约定既往症:保单生效前,已经得了癌症等约定既往症,后续因为这些疾病及其并发症产生的住院医疗费,江苏新民保不报。但如果是其他疾病,可以正常申请理赔。

没有特药保障:很多惠民保有特药保障,能报销癌症等特定疾病的药品费,但江苏新民保没有。

异地就医需备案:去外地看病,要提前办理备案手续(点击查看实操攻略),才能正常申请理赔。

3、投保建议

江苏新民保是一款省级惠民保,有江苏医保,或者是有其他地方医保且常驻江苏的朋友,都能买。

整体来看,它的保障一般,而且不赔约定既往症,不过它能保医保内外住院医疗费,再加上免赔额较低,还是能报销一部分医疗费。

所以我们建议,身体不太好、年纪较大、从事高危职业的朋友,可以买一份江苏新民保,补充大病保障。

而身体状况比较好的朋友,建议优先考虑百万医疗险,理赔门槛比惠民保低,保障范围也更广。

▎深蓝保点评:

1、亮点

有身故保障:保障期间内,如果不幸因法定传染病去世,厦门 “新市民” 可以获赔 40 万,其他人群可以获赔 20 万。

2、注意事项

缺少医保外保障:鹭惠保 2022 不报销医保外住院医疗费,保障范围有限。

约定既往症报销有限制:首次投保后第一次得了约定既往症并连续投保,后续因既往症及并发症产生的治疗费只能报 30%;如果投保前已患既往症,后续产生的治疗费不报。

3、投保建议

总体来看,鹭惠保 2022 的保障一般,不保医保外住院医疗费,能报销的费用较少。

除了鹭惠保 2022,厦门还有另外两款惠民保,分别是惠厦保、厦门惠民保 2021,三者相比,惠厦保的保障最好,医保内外都能报,而且能赔既往症。

如果是之前已经买了惠厦保的朋友,就不用再买鹭惠保 2022 了。

另外,厦门惠民保今年 9 月份会重新上线,到时我们也会给大家详细测评。

▎深蓝保点评:

1、亮点

保障范围广:能报销医保内外住院医疗费、职工门诊慢特病、居民特定门诊慢特病等,还能报 18 种特药费,保障很全面。

没有既往症限制:投保前已患病,投保后产生的医疗费也能按正常比例报销。

2、注意事项

异地就医降低报销比例:在威海以外的地方看病,住院费和门诊费的报销比例均下降 10%。

报销比例低:医保内外住院医疗费实行分段赔付,超过 30 万的部分才能赔 80%,其他保障的报销比例也不高。

3、投保建议

总的来说,威你保的保障还不错,医保内外都能保,还不限既往症,特别适合已经得病的朋友。

有威海医保,而且想买惠民保的朋友,可以考虑买份威你保,补充医疗保障。

▎深蓝保点评:

1、亮点

免赔额低:大多数惠民保各项保障的免赔额为 2 万,而惠菏保的免赔额在 1~1.6 万之间,报销门槛较低。

保障较全面:能报医保内外住院医疗费、大病保险特药费和特殊疗效罕见病药品费,保障还挺全的。

能赔既往症:投保前即使得了大病,后续产生的相关医疗费,也能按同样待遇进行报销。

2、注意事项

异地就医有限制:在菏泽以外的地方看病,医保内住院医疗费报销比例不变,但不报销个人先行自付的费用,医保外报销比例降低 10%。

3、投保建议

惠菏保的保障还蛮出色,医保内外都能报,而且没有既往症要求,对得过大病的朋友来说,是挺不错的选择。

如果有菏泽医保,但因为上了年纪、身体较差、或者从事高危职业等原因,买不了百万医疗险的话,可以考虑买一份惠菏保。

▎深蓝保点评:

1、亮点

能赔既往症:保单生效前,已经得了癌症等约定疾病,后续因为这些疾病及并发症产生的医疗费,也能报销 30%。

2、注意事项

医保外保障不足:玉惠保只能报医保内住院医疗费和特药费,医保外住院医疗费不能报销。

异地就医需备案:去外地看病,要提前办理备案手续,才能正常申请理赔,否则玉惠保不报销。

3、投保建议

总体而言,玉惠保的保障一般,缺少医保外保障,但胜在能赔既往症,适合已经患病的玉林朋友。

建议这些朋友可以再买份全国版惠民保(点击了解),比如全民普惠保(升级版),补充医保外保障,缓解一部分医疗负担。

写在最后

近几年,惠民保凭借着没有健康、年龄和职业要求的优势,让很多已经生病、年纪较大以及从事高危职业的朋友也得到保障。

但它的缺点也很明显,续保不稳定,能报销的费用也不多。

所以我们一直强调,身体较好的朋友,要优先考虑百万医疗险(点击查看产品推荐),保障更全面,能报销更多医疗费,惠民保更适合年龄大、身体较差的朋友。

祝大家平安健康:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2