卖保险的人不干了,我的保单怎么办?

大家好,我是专心君。

昨天,后台涌进一条留言:

看得出来,她挺紧张。

我回复她说别着急,代理人离职,不会影响理赔结果的。

这已经不是第一个用户来问此类问题了。网上一搜,发现大家都有这个担心:

当初某些代理人信誓旦旦地说:没事儿,万一以后要理赔,我帮您。

再问已经成了:不好意思,我离职了,你找保险公司吧。

唯独剩下一份“孤儿单”,以及一脸问号的消费者。

今天,我就和大家聊聊代理人离职的话题,看看对我们究竟有什么影响。

主要内容如下:

代理人离职了,我的保单怎么办?

没有代理人,理赔难不难?没有代理人,影响在哪?

没有代理人,影响在哪?

一、代理人离职,我的保单怎么办?

众所周知,保险行业是一个流动性很大的行业。今年卖保险,明年可能就支摊去了。

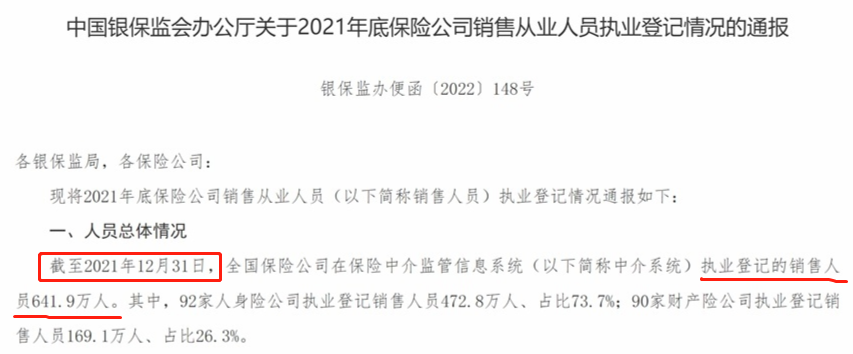

据银保监会披露的最新数据,截至 2021 年年末,全国保险公司登记在册的销售人员为 641.9 万人。

与 2020 年登记的 842.8 万人相比,减少 252.1 万人,同比下降近 30% 。

大家要知道,巅峰时期,从事保险的人,有千万之巨。

现如今,是一年比一年少,也难怪消费者会有担心。

不过,大家要清楚一个常识,跟我们签合同的是保险公司,不是卖保险的人。

正如代理人的称呼而言,代理人就是就是“代理”保险公司来跟我们签合同。

受保险公司委托,在保险公司授权范围内代为办理保险业务的单位和个人,等于是保险公司的一个销售渠道。

我们所交的保费,也不是给代理人,而是给保险公司。

保什么、保多久、怎么赔,都是以我们的保单内容为准,与代理人离职与否毫无关系。

不过,代理人离职可能会影响我们的体验,理赔时要找谁都没了方向。

这正是我想着讲的第二、三部分。

二、没有代理人,理赔难不难?

很多人最担心的就是销售人员离职了,保险公司会不会刻意刁难,想方设法不给理赔。

但其实,像一些标准件,只要事实清楚,材料准备充分,理赔肯定是不难的。

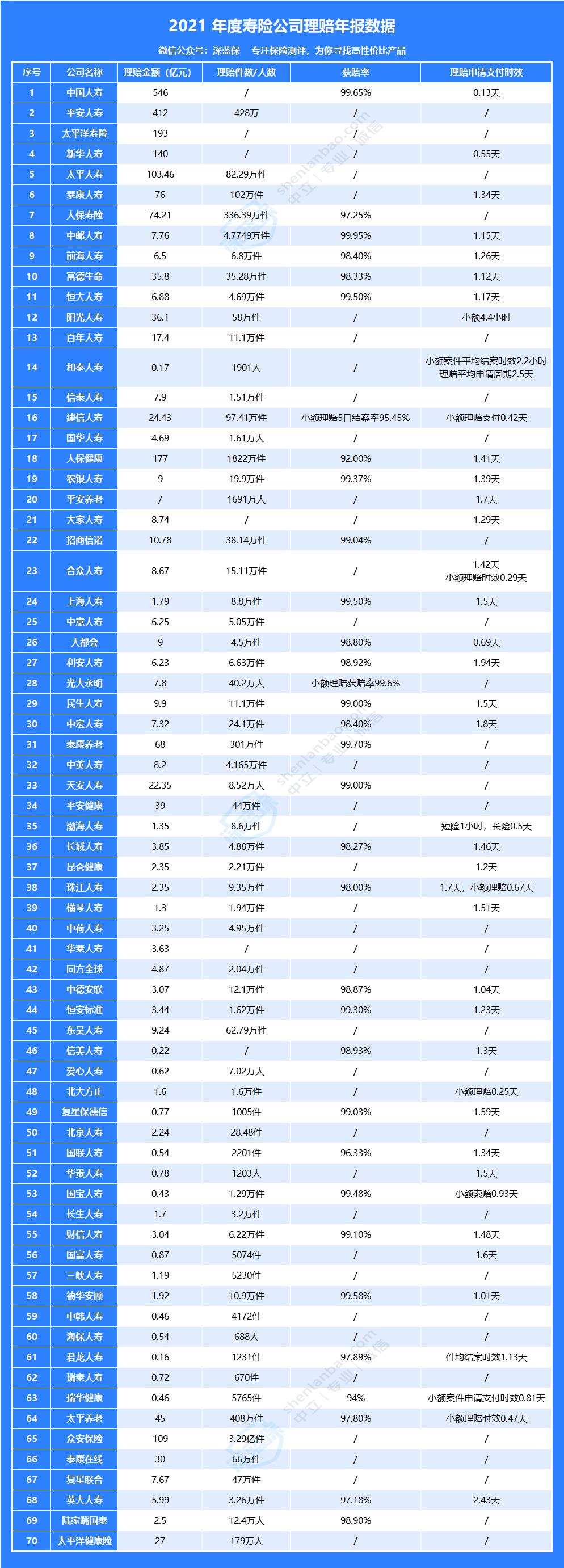

我整理了一份 2021 年 70 家保险公司的理赔年报,即便代理人流动性高,反映到保险公司的理赔率,理赔其实不难:

可以看出:

绝大部分的人都能赔,其中像德华安顾获赔率高达 99.58%,没听过的“小公司”理赔也并不难。

理赔关键看的是合同上的白纸黑字,只要符合赔付标准,就能获得理赔,不符合赔付标准,再多几个代理人也没办法。

其实就算没有代理人帮忙,自己去保险公司理赔,也并不困难。

申请理赔的步骤,就是 3 个:

第一步:报案

万一发生意外,应尽快拨打保险公司客服电话进行报案;

如果涉及第三者责任,也应该立即联系公安机关进行事故责任认定。

大家要注意,不同的意外险,报案的时间要求可能不同。

有的意外险要求出险后 48 小时内报案,有的要求 10 天内报案。

保险报案的时间限制在保险合同上有注明,具体以保险合同为准。

总的来说,一旦出险,建议大家及时报案。如果拖的时间太久,可能会导致取证困难,影响理赔。

第二步:准备理赔材料

现在各家公司都有一套非常成熟的理赔流程,报案后客服会指引我们后续的操作,比如一些要准备的理赔资料:

收集完资料,可以通过以下 3 个途径来提交:

柜台理赔:把准备好的理赔资料,直接去当地保险公司柜台办理。

邮寄理赔:如果当地没有分支机构,可以把理赔资料邮寄给保险公司办理。

线上理赔:通过官网或者 APP 拍照上传理赔资料,足不出户就能搞定。

第三步:等待保险公司审核

审核的主要指标一般是以下 4 个:

检查保单是否有效,即客户在保障期限内是否正常缴费。

核对出险日期是否在保障期限内。

检查保单是否存在无效的情况(不具有法律效力,国家不予保护的保险合同)。

审核申请人资格、理赔材料完整、真实性。

如果资料审核都通过了,就会进入最后的打款环节,留意银行转账信息即可。

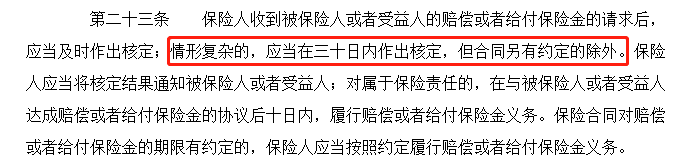

情况复杂、不能及时作出核定的,《保险法》同样也要求保险公司在 30 天内要给出结论。

对于符合理赔条件的,保险公司要在 10 天内完成打款。

三、没有代理人,影响在哪?

前面说了,标准件好赔,一就是一,是多少赔多少;

但现实情况总是比较复杂,比如对疾病认定有偏差,或者对条款解读各执一词,可能就不得不与保险公司扯皮,甚至对簿公堂。

这时候,代理人是否还在干,影响就体现出来了。

如果代理人还在,起码能了解些大概情况,出出主意,对是否理赔,也有基本认识。

而且,为了维护客户,我相信大多数代理人都会据理力争,因为一旦拒赔,名声变坏,影响的可就不止这个客户了。

但如果代理人辞职不干,产生纠纷后,意味着客户要独自面对保险公司。

虽然说,保险公司不会无缘无故拒赔,但客户毕竟是外行,面对专业知识、实战经验都远胜自己的庞然大物,难免会有无力感。

有的保司,代理人管理制度比较规范,一个人员离职后,会安排其他人接手。

但新安排的销售人员没赚客户一分钱,却要承担所有售后,从人性的角度,又有多少人会真正的尽心尽责呢?

前面数据也说到,代理人流动性很高,由此导致的用户体验问题,一直也是保险界的服务难题,

解决办法不是没有,除了自己懂点保险,另一个法子就是找一个相对客观中立的第三方平台。

代理人流动性大,第三方平台就稳定得多,铁打的营盘,流水的兵。

无论什么时候出现理赔纠纷,都会有专业的理赔老师一对一协助理赔,服务延续性会更好。

最后再说几句:

今天聊这个话题,并不是要刻意贬低谁、吹捧谁,而是客观地比较一下不同渠道的区别。

每个渠道既有它的优势,也有它的不足。

如果你愿意线下买保险,喜欢一对一、面对面沟通,当然没问题。

但一定要找专业素质高、能够长期在保险行业干下去的,避免保单沦为“孤儿单”。

如果你喜欢自己研究,或者找不到靠谱的代理人,那么线上的第三方平台,会是更好的选择。

长期的、稳定的服务,也能有保证。

留个作业吧:

如果是你,会选择相信一个人,还是相信一个平台呢?

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞6

赞6