60岁以上买什么保险好?百万医疗险和重疾险哪个更适合买?

不少朋友现在都开始给父母买一份保险,抵御风险。

但是在对于60岁以上的老人来说,买保险确实也会存在一些难点,比如年龄、健康状况等限制。

那么60岁以上的老人买什么保险好?百万医疗险和重疾险哪个更适合给父母买呢?

今天就跟大家来盘盘这些问题。

主要内容如下:

60岁以上的老人买什么保险好?

百万医疗险和重疾险有什么区别?

百万医疗险和重疾险哪个更适合父母买?

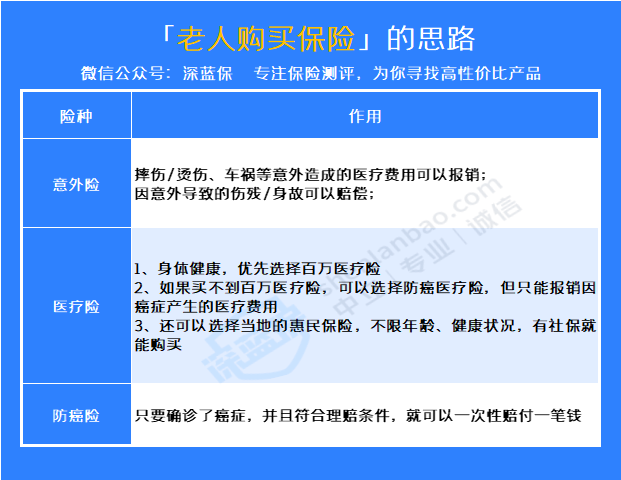

一、60岁以上的老人买什么保险好?

一般来说,60岁以上的老人,需要转移的风险有两个,一个是疾病风险,一个是意外风险。

所以,配置意外险和医疗险就可以了。

意外险比较简单,好选择,但是医疗险的分类有很多,要根据不同人的需求和身体状况进行选择。

我们先来看看,适合60岁以上老人买的医疗险有哪些:

百万医疗险:一年几百块,有上百万的保额,主要解决大病医疗费用报销。防癌医疗险:只针对癌症的治疗花费报销。惠民保:有当地医保就能买,不问健康状况,价格便宜,不限制病种,保障范围更广。虽然有这么多种类,但也不是每一种都需要买,60岁以上的老人买保险,可以这样选择:

1、医疗险

如果父母的身体条件好,能通过百万医疗险的健康告知,建议首选百万医疗险,

如果买不了百万医疗险的,可以选择防癌医疗险。

要是连防癌医疗险都买不到的,可以选择当地政府推出的惠民保,也可以报销医疗费用。

想了解什么是惠民保的话,可以点击这篇文章了解:《惠民保怎么买?适合哪些人群?惠民保怎么理赔?》

2、意外险

在给老人选择意外险的时候,重点关注意外医疗和伤残保障。

3、防癌险

60岁以上的老人基本上买不到重疾险了,如果还有预算的话,还可以再买一份防癌险,要是得了合同约定的癌症,并且符合理赔条件,就可以一次性赔一笔钱,来减轻家庭的经济负担。

综上所述,60岁以上的老人买保险,可以买意外险和医疗险,医疗险根据被保人的年龄和健康状况,可以灵活选择百万医疗险、防癌医疗险和惠民保。

当然,很多人可能还会觉得,单买一份百万医疗险保障似乎还不够充足,是不是需要再给父母补充一份重疾险。

为此,我建议,如果父母的年龄在60岁以上的话,不建议再选择重疾险。

至于为什么,咱们接着看第二部分。

二、百万医疗险和重疾险,有什么区别?

我们在买保险的时候,其实不需要一昧地追求所有的保障都配齐,重点还是要关注是否适合自己,能否解决目前存在的风险。

就比如百万医疗险和重疾险,我们没法去判定谁更好,这是因为它们所起到的作用是不同的。

百万医疗的作用是报销医疗费用,当因为意外或者疾病住院治疗时,所产生的医疗费用,经医保报销后,扣除免赔额(通常是1万),剩下的可以100%报销。

重疾险的作用是弥补一系列因为重大疾病带来的经济损失,假如你生了重大疾病,并且达到了理赔条件,那么保险公司就可以一次性赔你一笔钱,赔付多少依据你买的保额多少来定。

这笔钱可以用来弥补收入损失,因为重大疾病的治疗和康复最少需要1年时间,而在接受治疗的过程中,是不能工作的,那么你的工资损失,后期康复需要的营养费,以及家里的日常开销,都可以用重疾险的保险金来弥补。

正如上面所说,买保险要从实际的需求出发,因此,更加建议年轻人和小孩配置一份重疾险。

想了解最新儿童重疾榜单的,推荐阅读:《6月少儿重疾榜单来了!几百块就能买到好产品》

那么对于60岁以上的老人来说,百万医疗险和重疾险哪个更适合父母买呢?还是都买呢?

三、百万医疗险和重疾险哪个更适合父母买?

一场重大疾病,医疗费用可以用百万医疗来解决,医疗险不管的费用,比如收入损失、营养费、贷款等,就可以用重疾险来解决。

对于60岁以上的老人来说,无需承担家庭收入开支的重担,同时,想要再购买重疾险,也会存在两个问题:

保费很贵:一不小心就容易出现保费倒挂的问题;

投保保额限制:60岁以上还难再买得到高保额,一般最高也就10万左右,保障力度不够;

因此,我们建议60岁以上的人群买保险,购买的顺序应该是按照以下这种思路:

在身体健康状况良好的情况下,面对重疾险和医疗险,建议60岁以上的人群要优先考虑百万医疗险,一方面价格便宜,另一方面还能报销因病住院产生的医疗费用,实用性很高。

总得来说,对于60岁以上的人群买保险,建议购买的顺序是:意外险>百万医疗险>重疾险>定期寿险,至于具体怎么选择,还得通过灵活的搭配,才能全面地覆盖风险。

如果你在给父母买保险时遇到了什么问题,或者想给父母定制保险方案的话,可以点击下方预约1对1咨询,让专业人士为你服务。

赞4

赞4