医保新政策:过度医疗、异地就医问题有救了!

大家好,我是专心君。

上个月 25 号,国家官宣了一个重磅新闻,估计很多人都没注意。

五千多字,共计 21 条内容。

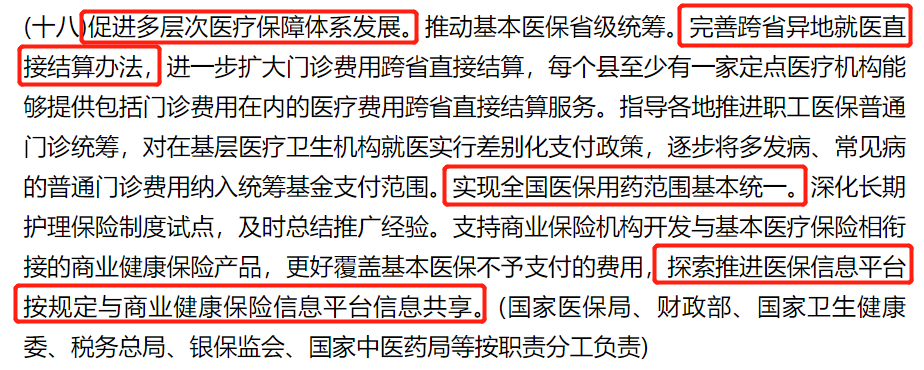

其中第 18 条,可以说是事关已有医保的 13.6 亿人。

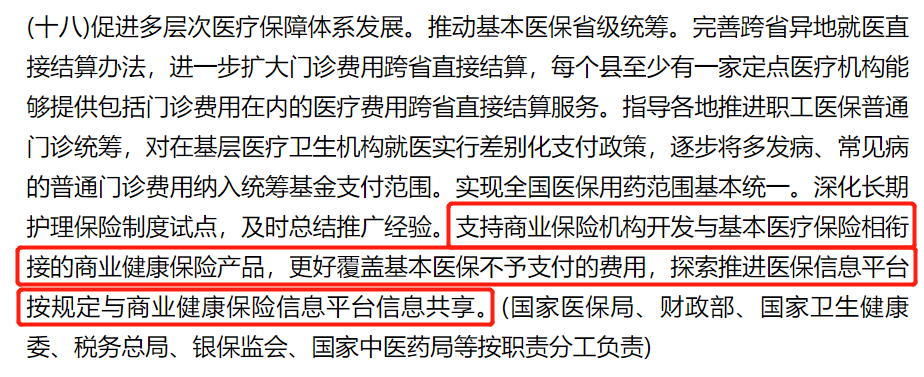

重点内容,我给大家框起来了:

字少事大,概括起来就四个字:

动真格了。

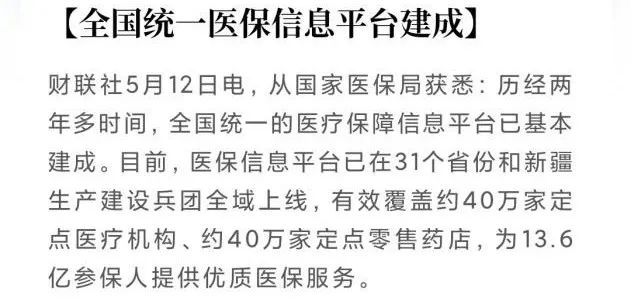

打头阵的,便是历时两年时间,终于建成的全国统一医保信息平台。

对咱老百姓来说,好处可以说多得数不过来。

不过在讲好处前,我想先聊聊,咱们国家为什么要做这件事。

“新医改”这词,其实早在 09 年就出了口号。

但真要实施起来,是举步维艰。

为什么?我们国家人多。

谈“新医改”逃不掉两个词,那就是:

看病难、看病贵。

将“看病难、看病贵”的问题进行拆解,会得到两个核心指标:

一是地区之间医疗资源分配不均。

北上广作为医疗资源的第一梯队,光是中国百强医院榜,这三个地方就拿走了 51 所,占据一半。

其中北京更是独占鳌头,一城拿下 23 所百强医院。

足见全国地区性公立医院发展不平衡。

二是城乡之间医疗资源分配不均。

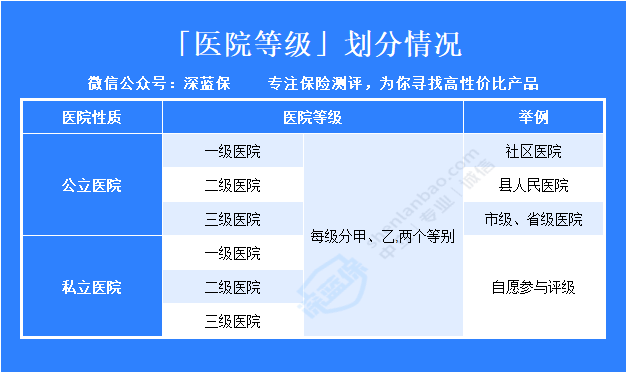

看一下咱们国家是如何划分医院等级:

承担我们国家最基础治疗的,往往是县级医院,也就是图中的二级医院。

国家卫健委主任曾说,在中国,每千人仅仅只有 2.59 名医生(2019年数据),并且“过度集中在大城市三甲医院,城乡基层特别是农村和偏远山区医师数量十分有限”。

建立分级诊疗制度,就是目前当下医改的主要目标之一。

比如说,小病小医,大病大医。

小痛小病直接在卫生院、诊所或是社区医院治疗,不再挤兑大医院、大城市的医疗资源。

剩下 3 个好处,我想全国人民都将受益。

一、异地就医直接结算

这年头,看病难,在外地看病,更是难上加难。

尤其是很多老人,跟随子女在外地生活,或是帮忙带孩子的“老漂一族”。

人生地不熟先不说,同样是看病住院,就是因为没有当地的社保,就得多花不少钱。

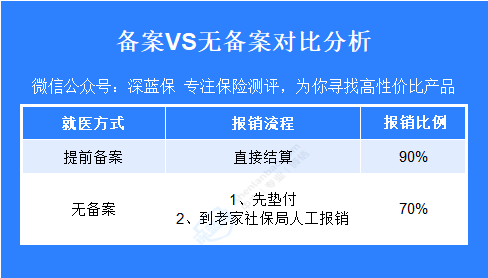

此前,咱们国家是通过办理异地就医备案来解决这个问题。

我以身边朋友真实经历,给大家解释一下异地就医备案和没有备案的区别。

朋友的妈妈从老家南昌,来深圳帮忙带孩子,后来因宫颈癌在深圳就医,像这种只有老家南昌的医保,却在外地看病,就叫异地就医。

具体的报销比例,见下图:

显而易见,如果提前办理备案,不仅能少花钱,还更方便。

现在医保信息共享平台建好了,直接开通线上备案渠道,出院时直接结算。

这个便捷程度,我想没人会反对。

二、医保付费公开透明

传统的医保支付方式是按项目付费。

即根据诊疗过程中用到的所有药品、医疗服务项目、医用耗材等,医院在诊疗过程中使用多少,医保和患者根据比例就支付多少。

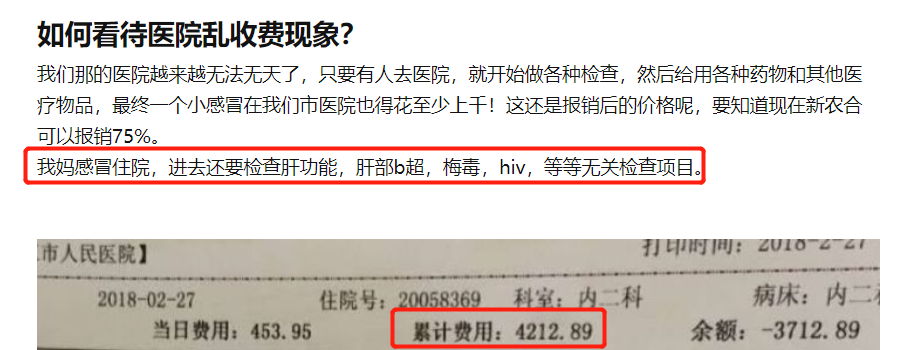

想必各位都经历过挂号费、检查费比医药费还贵的尴尬囧境。

有时候挂号费贵点也就忍了,毕竟选的是专家、主任级别,费用也是明码标价,吊诡的是接下来的各项检查费。

这样的案例,一搜一大把:

为什么会有这种乱象?

很简单,医院要活下去,就一定会有“可以有但没必要”的各项检查。

因为大多数公立医院的经营制度,是自收自支、自负盈亏,国家补贴医院运转成本的 5% 左右。

剩下的,全部要自己去赚。

做生意的都知道,要想赚得多,无非两点:

开源和节流。

想开源,就得收更多患者,开更多药,做各种检查。

医院过度治疗的事,其实普通老百姓已经见怪不怪了。

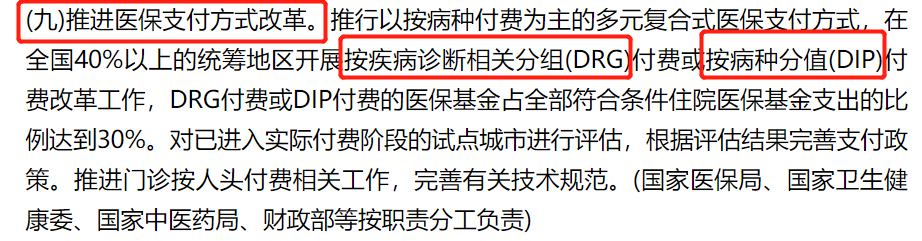

全国医保信息联网后,就能推进医保支付方式改革,引入新的支付方式:

DRG 和 DIP。

国家这次是单独将这条,拎出来重点讲。

DRG ,翻译过来就是按病种付费,治疗同一病种,不可相差太大。

DIP 则更加精细了,除了病种以外,病人的年龄、性别、住院天数等每一项,都会按照严重程度来分组,再分别定一个统一的价格。

有了这两种付费方式,过度医疗这些骚操作可就要露馅了,也就不会再有了。

通过这样一个统一的平台,可以实现对全国医院的全方位监测,从而倒逼医院用最小的成本来治病,防止过度医疗,减少一些没必要的检查费用。

而且越是医疗水平闭塞的城市,越是能明显感受到这项福利。

三、医保商保全互通

如果前面说的是事关人人,那么下面这个变化,我想是所有买过保险或是即将买保险的朋友最关心的话题。

这条有两个关键信息:

商保机构开发与医保相结合的产品

推进医保与商保信息平台信息共享

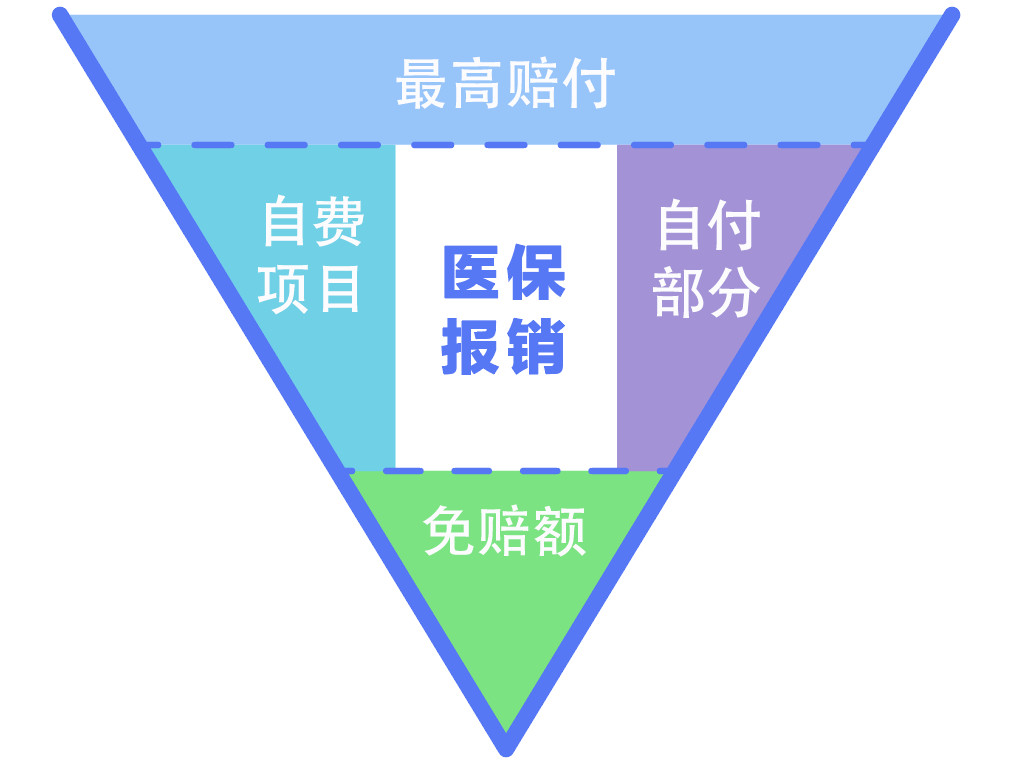

从国家层面来说,基本医保保障不足是既定事实,短时间内国家也很难拿出大笔资金来提升医保的保障水平。

想要获得更全面的健康保障,就需要有商业保险机构介入。

医保的运行逻辑都是“保”而不是“包”,实际报销中,限制很多。

过往我针对医保话题专门写过文章,感兴趣的朋友可以移步这篇文章阅读:有医保,还需要买百万医疗险吗?90%的人都不知道!

省流版,直接看下图:

另一条路子,同样也是利好消费者。

那就是医保和商保的用户信息共享,这条腿接上了。

一方面,保险理赔时效会更快,这点毋庸置疑。

以前保险公司理赔时,保险公司的调查员最主要的调查手段,就是在被保人可能就诊的医院,一家家的查询。

买了保险出险了,肯定是希望秒到账。

但是,理赔一旦涉及到跨省、异地或是大额保单,想快也快不起来。

医保和商保这条信息共享的路子打通,那么保险公司可以直接从医保平台获得消费者的诊断、用药、住院信息。

另一方面,对医保卡的使用和健康告知,有了更高要求。

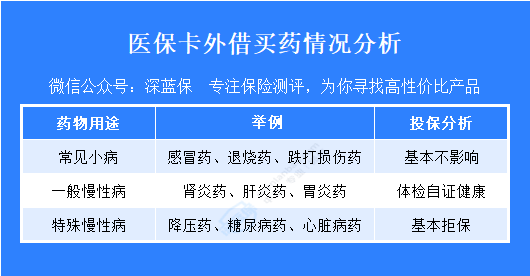

说起医保卡外借,太常见了。

先说外借买药。

直接看下图:

前面两点问题不大,但如果是外借医保卡买降压药、治疗糖尿病的药,大概率会被拒保。

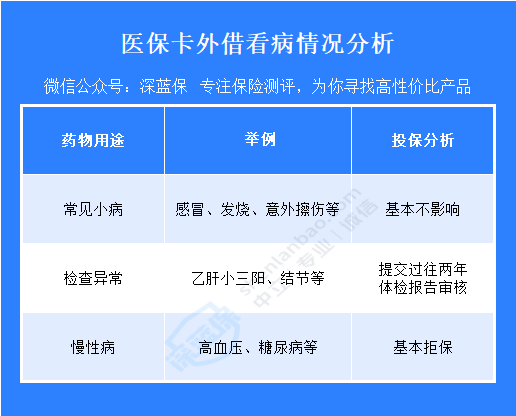

再者是外借看病。

比买药更麻烦的是外借看病,因为门诊、住院的医疗记录都记在你名下。

万一发生理赔,保险公司肯定会查到。

依然分情况看:

同样,如果是治疗高血压、糖尿病等慢性病,基本会被拒保,想要通过核保很困难。

此前我专门针对医保卡外借写过文章,感兴趣的朋友请移步这篇文章阅读:医保卡外借,保险公司能够查到吗?该如何补救?

信息共享互通后,保险公司除了可以通过医保卡看到你投保前的所有病史,还能知道你投保时是否有“如实告知”。

受限于篇幅,我也针对健康告知的重要性写过文章,这里不再赘述,感兴趣的朋友请移步这篇文章巩固知识:忽略健康告知后果有多严重?70% 拒赔源于它

医保信息全国联网,绝对是历史性的一大步,也是大势所趋。

方便老百姓的同时,也方便了保险公司的理赔核保,各位一定要注意医保卡千万不要随便外借。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3