用保险“攒学费”安全吗,收益高吗?

大家有没有算过,供孩子完成学业到底需要准备多少钱?

除了义务教育,还有各种补习班、课外特长学习,甚至是读研或出国深造等,少说几十万,多至一两百万都是很有可能的。

后疫情时代,不少家长们也会担心,万一自己失业、经营不善,就无法给孩子准备好充足的教育资金。基于保证教育资金安全的考虑,部分朋友就想到用保险产品给孩子提前攒一笔钱。

这具体是如何操作的呢?我们今天就来聊聊这个话题:

用保险“攒学费”安全吗,收益高吗?

教育金是什么,挑选产品有啥要点?

除了教育金,还有什么保险可以用来“攒学费”?

一、用保险“攒学费”安全吗,收益高吗?

家长们想要用来规划教育资金的保险,一般是年金险或增额终身寿险,因为这些保险有储蓄的作用,我们也把它们统称为——储蓄型保险。

那它作为一种金融工具,表现如何?我们可以根据三个指标:安全性、收益性、流动性来看。

1、安全性高,该领的钱一定能领到

很多人选择理财方式,首先关注的就是收益,但高收益往往伴随着高风险,不是所有家庭都能承担高风险。

教育资金,属于中长期的刚性支出,我们更建议用稳健的方式管理。

而储蓄型保险的优势恰恰就在于“安全”,它把交多少钱、领多少钱都明确写进了合同里。也就是各位家长在购买前,就知道最终能领多少钱了。

而和我们签订合同的主体——保险公司,一直是被银保监会强监管的。即便保险公司破产,银保监会也有兜底措施,我们的保单利益不会受影响,未来该领多少钱,还是能领多少钱。

如果大家比较关心,保险公司破产后保单如何处理,可以点击《深扒!国内第一家保险公司破产始末,我们的保单该找谁赔?》这篇文章了解更多。

2、“领多少钱”写进合同,提前锁定长期收益

现在银行理财产品、定期存款等的收益越来越低,家长们就担心单纯地储蓄,钱会越来越不值钱。

而储蓄型保险,虽然中前期收益率较低,但它后期收益率会有所提升,一般收益在 3%~4% 左右,而且持有越久,收益越高。

储蓄型保险还会把能领多少钱写进合同,在国债和银行利率下行的趋势下,能提前锁定长期收益,已经是很不错了。

3、流动性相对较差,能强制储蓄

相比起其他理财手段,储蓄型保险的流动性相对较差,因为它不能随意存取,那作为教育资金来说,能趁家长还有能力时就强制储蓄。

另外也要提醒大家,前几年退保会有一定的损失,会比较适合用闲置的资金购买。

总体来说,储蓄型保险会比较适合厌恶风险、偏好稳健型理财,且理财能力一般的家庭选择,家长们可以把未来几年内用不到的闲钱投进去,提前给孩子规划好一笔教育资金。

二、两种思路,用保险给孩子“攒学费”

如果你对比了各种投资方式,且充分了解储蓄型保险的优劣势后,还是决定要用它来给孩子做教育金规划,那接下来就具体看下,如何选择一款适合自己的产品。

主要关注以下 2 点:

每年能领多少钱:不同的产品即使交的钱一样,在同等交费方式、领取年龄下,每年领的钱也会有差别,而对我们来说自然是领得越多越好。

现金价值有多少:现金价值是我们退保时能够拿到的钱,现金价值越高,我们退保时的收益也就越高。

那用储蓄型保险给孩子攒学费,具体可以怎么操作呢?我们下面就来详细说说。

思路1:选择教育年金产品,后期收益能达 3.5%

首先,「教育年金」本质是年金险,顾名思义就是在孩子还小时,提前存上一笔钱,等孩子 要上大学或是出国留学了,再每年从年金险里领钱,供孩子教育支出使用。

这类产品通常有以下 2 个特点:

收益确定:交多少钱、上学年龄能领多少钱,都会写入合同,是固定的,它后期收益较高,能达到 3.5% 左右。

保障期限短:一般只保到 22 岁或 30 岁,比如 22 岁上完大学,保障就中止了。

为了让大家了解教育年金的具体情况,我们选一款教育金产品:大家鑫守护少儿年金,来进行计算、讲解。

假设家长从男宝宝 0 岁的时候开始投保,分 3 年交,每年交 10 万块,共交 30 万。那随着时间推移,最终能拿到多少呢?

直接说结论:

孩子 18 岁上大学,每年领 6 万元,每个月五千块,可以给孩子补贴学杂费、生活费。

到孩子 22 岁大学毕业,合同期满能一次取出差不多 35 万,可以给孩子进入社会做准备。

总的来说,交了 30 万,最终领取 59 万多,几乎是已交保费的 2 倍。

如果在保障结束前有用钱需求,也可以选择退保,一次性取出全部现金价值。

但需要注意,前几年退保会有一定损失,按照上表的交费方式,想要退保最好在第 6 年之后,这时现金价值才超过已交保费,能避免产生损失。

建议大家尽早给孩子配置教育年金,因为越早规划,同款教育金产品的收益就越高。

思路2:选择增额终身寿,资金规划更灵活

有些家长朋友可能担心,购买教育年金的话,取钱的时间是固定的,万一有其他想要用钱的情况会不太方便。

那这部分的朋友可以考虑另一类储蓄型保险——增额终身寿,它的安全性同样很高,而且可以自己决定什么时候取钱,取多少钱。

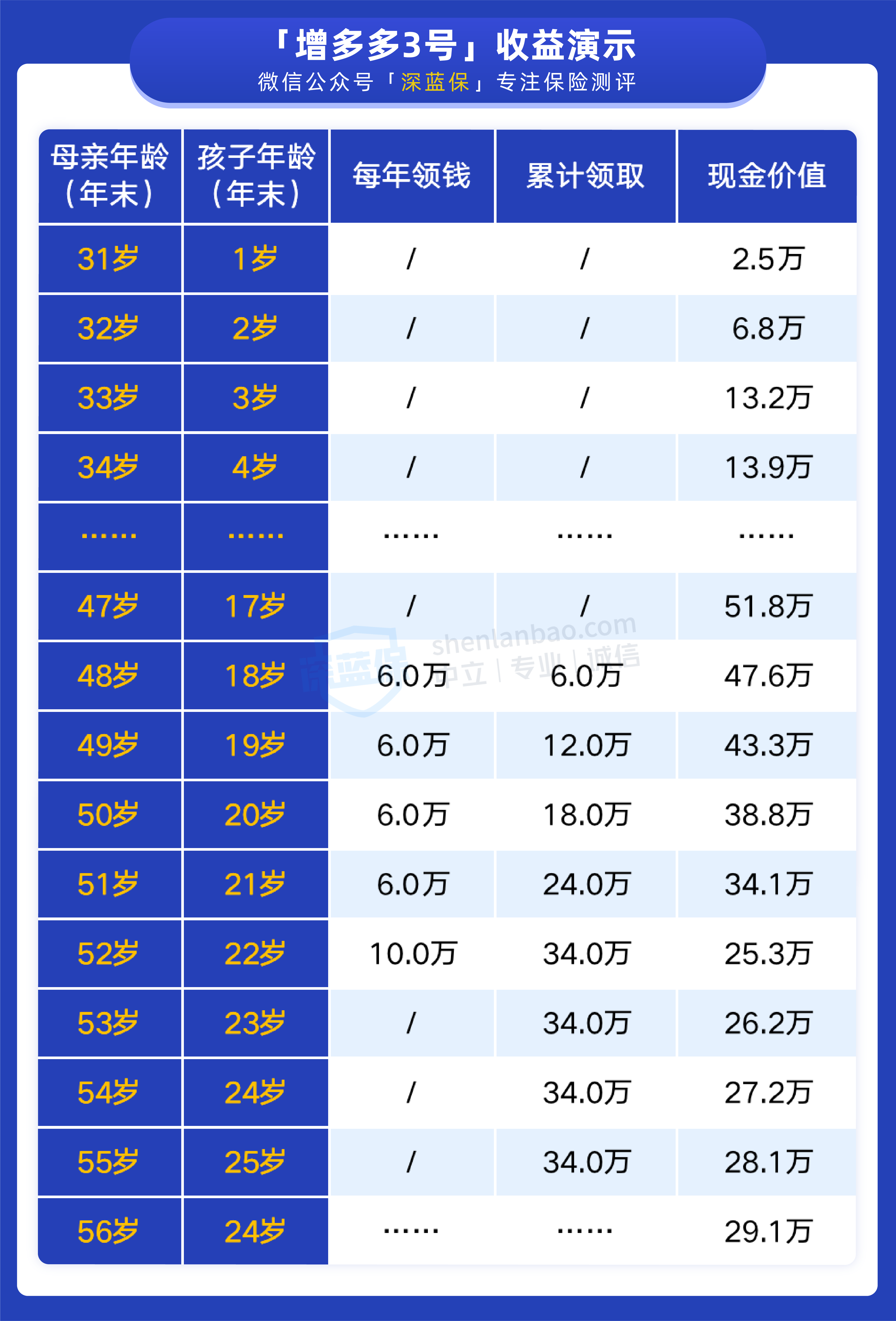

同样拿一款产品 昆仑健康增多多 3 号 举例,假设 30 岁的母亲从男宝宝 0 岁的时候开始投保,分 3 年交,每年给 10 万块,共交 30 万,来计算看看:

具体使用如下:

同样是在孩子 18 岁上大学时,每年取出 6 万元来补贴学杂费、生活费。

到孩子 22 岁大学毕业后出来工作,家里一次性取出 10 万,给孩子购车。

因为还没有完全退保,这部分资金可以一直放着;这时母亲已经 52 岁了,还有几年准备退休,之后就可以考虑陆续取出用作养老金,这里就不作详细计算了。

可以看到,增额终身寿减保取钱比较灵活,不一定在孩子读大学时就把钱全部取出来用完,还能留作其他考虑,如买房、买车等,能适应人生不同阶段的使用需求。

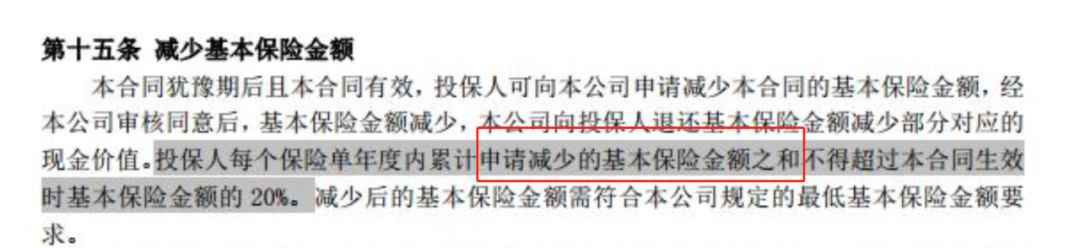

而从增额终身寿中取钱,是通过减保,提取产品的现金价值来实现的,但要注意这类产品也不能无限制地随意取钱。

比如上面的这款增多多 3 号,就规定了每年减保不得超过投保时基本保额的 20%。

(增多多3号 减保规则)

小结一下:

如果只是想给孩子攒学费,专款专用,可以考虑教育年金,它的保障相对简单,就是适应孩子的教育资金所需,到孩子上大学时把钱取出来使用,最终收益能达到 3.5% 左右。

如果除了攒学费之外,资金还想要有其他用途,想要取钱方式更加灵活,可以考虑增额终身寿,能够更好地根据自身规划作调整。

昆仑健康 寿险

昆仑健康 寿险三、写在最后

古有孟母三迁,今有“虎爸虎妈”。

大多父母平时省吃俭用,但为孩子考虑时却不会计较太多。如果你有为孩子准备教育金的打算,我们也建议大家可以根据自己的实际情况,配置合适的储蓄型保险产品。

这里也再次提醒,不要拿所有的家庭资金来配置教育金,教育金流动性较差,还是尽量留部分流动资金在手上,以防遇到急需用钱的情况。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞

赞