没得病也能赔钱的重疾险,真的很划算吗?

都说重疾险“豪爽”,得了约定的疾病就能直接赔一大笔钱,能用来补贴治疗期间的工资损失、护工照护以及后续的康复理疗等费用。

不过,重疾险可不便宜,每年都得好几千,交个几十年,算下来可不是一笔小钱!要是没有出险,那保费不就“白交”了吗?

说到这个,有些朋友会说:那就买能“返钱”的重疾险啊,虽然贵,但这个钱以后都会拿回来,就当存钱了,还买到了保障,性价比多高啊!

事实果真如此?今天我们就帮大家盘一盘:买重疾险,到底选那种才最划算?

重疾险,常见类型有哪些?

没病也能拿回钱的重疾险,真的好吗?

哪一种重疾险,才最划算?

一、重疾险,都有哪些类型?

看到这个问题,可能大家会有些许疑惑:重疾险还分不同类型?不都是通常说的保短期和保长期之分吗?

其实,根据能否保身故、到期能否“返”保费/保额,我们还可以将保长期的重疾险再细分为 3 类:

消费型重疾险:只有患上合同约定的大病,保险公司才会赔。如果保障期内没出险,保费就相当于消费掉了。比如不带身故保障的超级玛丽 6 号、达尔文 6 号等。

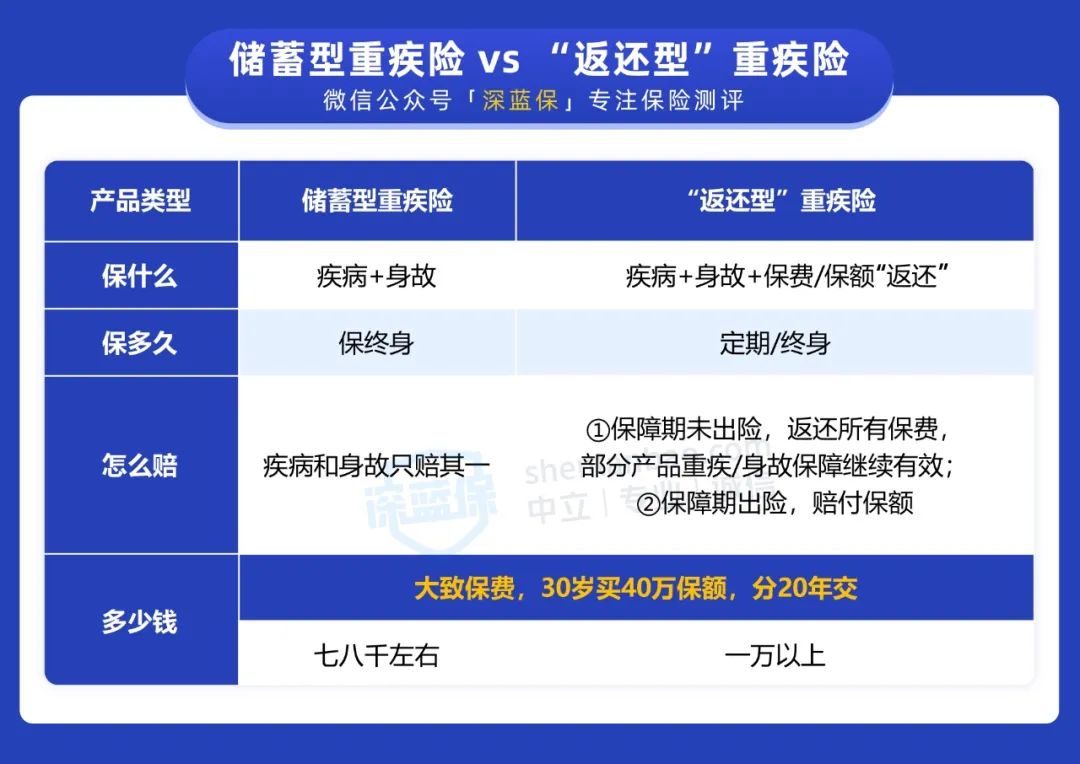

储蓄型重疾险:保疾病+身故,这类重疾险都是保障终身,因为死亡是不可避免的,所以最终一定可以赔到钱,如带身故的超级玛丽 6 号、i 保、完美人生 2022 等。

“返还型”重疾险:保疾病+身故,就算我们平平安安合同到期,保险公司也能退回保费,少数产品甚至还能赔保额。

这样看下来,买了消费型重疾险,如果没出险,保费就“白交”了;但储蓄型和“返还型”重疾险,即便没有生病,也一定能拿到一笔钱。

相比之下,“没生病也能赔钱”的储蓄型和“返还型”重疾险听起来好像更加“划算”?但是,保险公司会做这种“亏本生意”吗?

下面我们就和大家详细分析一下。

二、没生病也能赔钱的重疾险,真的好吗?

回答这个问题之前,我们先来看看储蓄型和“返还型”重疾险的特点:

这么一看,这两类重疾险的保费还挺高,不过都能保障疾病和身故,无论如何都能得到赔付。

但深入来看,储蓄型和“返还型”重疾险可没有这么简单,下面我们来详细分析。

1、储蓄型重疾险

储蓄型重疾险,能提供一辈子的疾病和身故保障,就算一辈子都没得重疾,但人都是会死的,无论如何都能获赔一笔钱,怎么样都不算“亏”。

但是,相比起消费型重疾险,储蓄型重疾险有 2 个明显缺点:

重疾和身故共用保额:重疾和身故仅能赔付其一,赔了重疾之后,就不能赔身故。

保费更贵:因为多了身故保障,所以保费也会比单纯保障疾病的重疾险要贵很多。

比如 30 岁男性买 40 万保额的超级玛丽 6 号,保到终身,分 20 年交,不附加身故责任只需 5404 元,加上身故责任后则要 8488 元,贵了 3 千多。

所以,对于希望“重疾和身故”保障兼得的朋友,可以用“消费型重疾险+定期寿险”的搭配。我们用 30 岁男性来举个例子:

如此一来,40 万重疾保障+ 100 万身故 = 每年保费 6472 元,要比带身故保障的超级玛丽 6 号便宜 2016 元。

不过,大家也别认为储蓄型重疾险一无是处。

除了“必定能赔”之外,它的现金价值会持续积累,数十年后会超过我们交的总保费。也就是说,我们在几十年后退保能拿回一大笔钱,也相当于“变相攒钱”了。

因此,如果看重这一点,而且保费预算比较充足的朋友,其实也可以考虑储蓄型重疾险。

2、“返还型”重疾险

“有病治病,没病返钱”的“返还型”重疾险,保障看似“完美无瑕”,但也存在 2 个不可忽视的缺点:

部分产品重疾、身故、“返还”只能三赔一:比如赔了重疾,身故和返还就失效了。

保费很贵:我们要额外花更多的钱才能买到“满期返还”这项保障。

这么说大家可能不太好理解,我们就用某款“返还型”重疾险来举个例子,这款产品的主险为两全险(去世会赔钱,没去世达到 80 岁会“返钱”),附加了重疾和轻症、轻症豁免三项责任:

可以看到,为了能在 80 岁时能拿回所交的保费,我们每年要在两全险上付出 5750 元,共交 30 年,一共就得多交 17 万多。而且,如果在 80 岁前得了重疾,那之后身故和“返还”的责任就都失效了。

总的来说,返还型重疾险看似很“美好”,实际上保费高昂,保障上也做不到重疾、身故和满期“返还”三者兼顾,对于普通人来说是非常不划算的。

所以,大多数普通的工薪阶层,我们还是建议优先考虑消费型重疾险。

三、消费型重疾险,其实性价比更高

和前面的储蓄型、“返还型”重疾险相比,消费型重疾险只保疾病,保障更加“纯粹”,所以它的保费在三者中有很大优势,更适合大多数工薪阶层。

而且,现在很多消费型重疾险的保障都很出色,不但涵盖重疾、中症和轻症保障,还有重疾额外赔、癌症和心脑血管二次赔等可选责任,保障会更加全面。

为了帮大家更好地理解,那我们在消费型、储蓄型和“返还型”重疾险中各选了 1 款产品,看看在买 50 万保额、保至终身的情况下,各自的保障和保费差异:

从表格中可以看出,消费型重疾险超级玛丽 6 号的优势非常明显:

保障更全面:超级玛丽 6 号和 i 保都涵盖了重疾、中症和轻症保障,而这款“返还型”重疾险缺少中症保障。

保费更低:同样 50 万保额,30 岁男性买超级玛丽 6 号只需 5300,比 i 保便宜 3 千多,比“返还型”重疾险这款产品则少了 6 千多。

和泰人寿 重疾险

和泰人寿 重疾险大家都知道,买保险就是买保额。要是能用更少的钱买到更高的保额,那就更好了。对于预算并不高的朋友来说,消费型重疾险确实是个不错的选择。

我们之前也总结了消费型重疾险挑选的全流程,大家感兴趣的话可以直接点击下方链接查看:重疾险到底怎么选?测评6年,我们总结了这些经验

不过,如果大家觉得麻烦,也可以点击文末图片,专业规划师会根据你的预算、身体状况等实际情况,配置合理的重疾险方案。

四、写在最后

重疾险,并不是价格越贵就更好。

对于大多数普通打工人来说,只保障疾病的消费型重疾险性价比更高,保费更便宜。

而储蓄型重疾险虽然多了一层身故保障,但“重疾和身故”只能二赔一,而且保费也贵很多,相比之下,也不如“消费型重疾险+定期寿险”更划算。至于“返还型”重疾险,价格普遍高昂,而且部分产品 “重疾、身故、返还保费” 只能三赔一,并不适合绝大多数工薪族。

所以,大家买重疾险之前,务必想清楚自己的需求和预算,才能选到合适自己的产品。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3