百岁人生养老年金险(福享版)谁能买?有什么优缺点?

去年还形势大好的市场,短短几个月就出现跳水式大跌,除了忍痛割肉,成为一颗“小韭菜”外,也是没有太多办法。

之所以如此,还是因为像余额宝这样的稳定型产品收益越来越低,很多人都看不上眼,想要通过基金股票多赚点钱。

但市场投资不讲人情,想要获得高收益,就得承受对应的高风险。

如果你想要的是收益非常稳定,能终身持有的产品,不妨将目光转向储蓄型保险,例如年金险。

然而市面上有些年金险将迎来下架调整,百岁人生养老年金险(福享版)就是其中一款。

好产品不等人,今天,深蓝君就带着大家一起来了解一下爱心人寿的百岁人生养老年金险(福享版)。

主要内容如下:

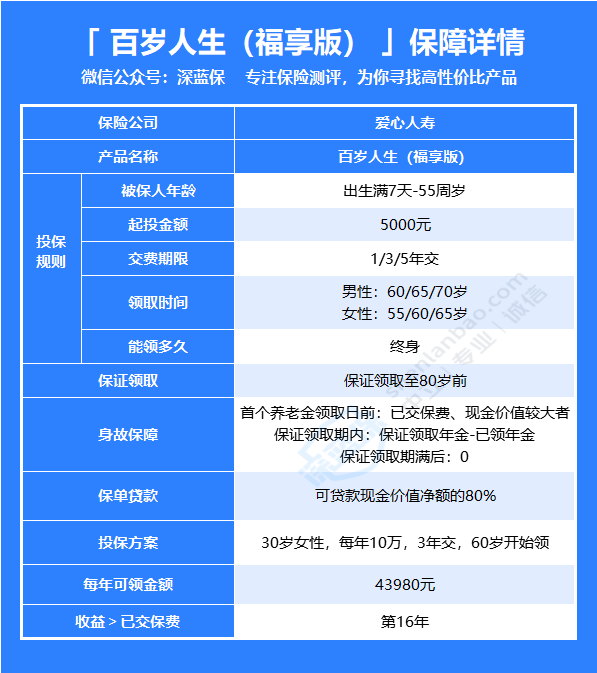

百岁人生养老年金险(福享版),谁能买 百岁人生养老年金险(福享版)有哪些保障?百岁人生养老年金险(福享版)有什么优缺点?一、百岁人生养老年金险(福享版),谁能买?

我们先来看一下这款产品的投保规则:

承保年龄:0-69岁

起投金额:5000元

缴费方式:1/3/5年交

保障期间:终身

由此可见,百岁人生(福享版)最高能接受69岁老人投保,最低5000元就能投保,最长缴费期限是5年。

二、百岁人生养老年金险(福享版)有哪些保障?

接下来,我们来看一下它的具体保障,如下图:

(1)养老金

这款产品的养老金,能够保证领取至80岁前,

男性可以选择在60岁、65岁、70岁开始领取;女性则可以选择在55岁、60岁、65岁领取。

(2)身故金

首个养老金领取日前身故,保险公司赔付已交保费和现金价值中的较大者;

保证领取期间内身故,赔付尚未领取的保证领取的养老金;

保证领取期满后身故,保险公司不承担给付身故金责任。

这里举个例子方便大家理解:

30 岁王女士买了一份百岁人生,5 年交,每年交10万,60 岁开始领取保险金。

假如她在50岁身故,属于领取前身故,此时现金价值更高,她的家人能获赔 62.3 万身故保险金。

假如她在65岁身故,已经领取了5年,此时保证领取的金额还剩 106.4 万,她的家人就获赔这笔剩余的保险金。

假如她在85岁身故,共领取了184.5万,此时已经过了保证领取的年龄,保险公司不承担身故责任,那么合同会直接结束,保险公司也就不再赔付保险金。

所以简单来讲,保证领取时间到期前身故,家人都能获赔一笔钱,保证领取时间后身故,就没有钱可拿了。

不过,不同产品,规则可能不一样,在购买时还是要以产品合同为准。

(3)保单贷款

如果遇到急需用钱的地方,比如结婚买房、创业需要启动资金等,都可以向保险公司申请贷款,可贷金额为最高现金价值净额的80%,每次贷款不超过6个月。

举个例子:如果小王的现金价值在扣除各项欠款及应付利息后,净额为10万,那他的最高可贷款就是8万。

三、百岁人生养老年金险(福享版)有什么优缺点?

优点:

(1)投保门槛低

最低5000元起投,且免健康告知。

(2)保证领取养老金至80岁前

如果从55岁开始领,则至少可以领24年;如果从60岁开始领,则可以领取19年,还是不错的。

(3)可领至终身

这款产品保障终身,也就是说,只要人还在,就能一直领取养老金。活得越久,领的养老金就会越多。

缺点:

(1)资金运用不够灵活

在保单权益上,百岁人生养老年金险(福享版)仅支持保单贷款。

如果之后有了更多闲钱,或遇到经济困难交不起那么多钱了,也没法加保或减保,资金运用不够灵活。

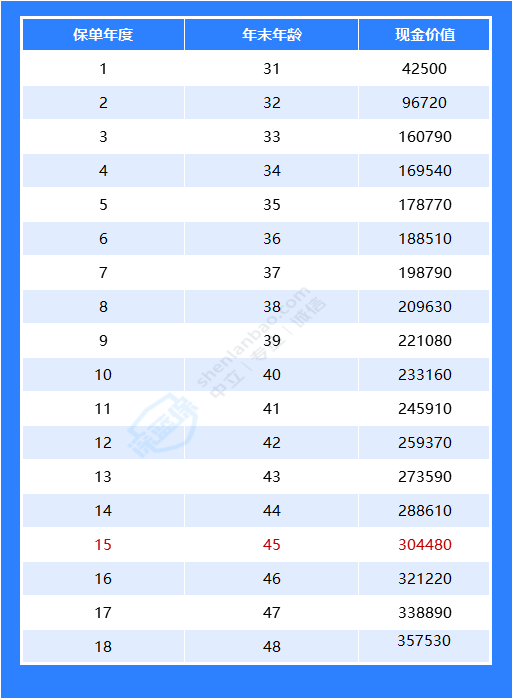

(2)保单现金价值超过已支付保费时间慢

假设30岁的王先生,选保到终身,每年投入10万,连续3年,选择60岁领取,前几年现金价值如下:

可以看到,要到投保第15年才能保单现金价值超过已支付保费,保单现金价值超过已支付保费时间很漫长,如果在这之前退保,就会有所损失。

写在最后

人活一辈子,钱虽然是身外之物,但也确实是我们生活稳定的基础。

咱们可以趁着年轻时赚钱能力强做好储蓄规划,未来才能在“花钱”这件事上更加从容。

对于已经配置好了重疾险、百万医疗险等保障型险种的朋友来说,就可以考虑买一份这样的储蓄险,让自己以后的养老生活更有保障。

最后,如果你对百岁人生养老年金险(福享版)感兴趣,或者想了解更多产品详情,可以点击下方预约1对1咨询,专业规划师会为你详细解答。

赞4

赞4