爸妈的保险怎么买更实用?这套方案值得参考!

许多朋友和我们说,父母年纪大了,身体有一些小问题,不知道还能买哪些保险。

今天,我们分享一下何女士父母的保险方案,很适合年纪大、身体不好的父母。

何女士父母身体条件一般,母亲患有高血压,父亲经常腿脚酸痛,但因为害怕给子女添麻烦,二老一直不肯去医院,这让她又心疼又焦急。

她找到我们,想要给父母配置一套保险,提供更好的保障,让他们不用再担心看病费钱,下面一起来了解下。

一、买保险前,这几点要注意

想要为父母买到合适的产品,需要结合他们的年龄、身体状况等来考虑,另外还要满足何女士的预算范围。

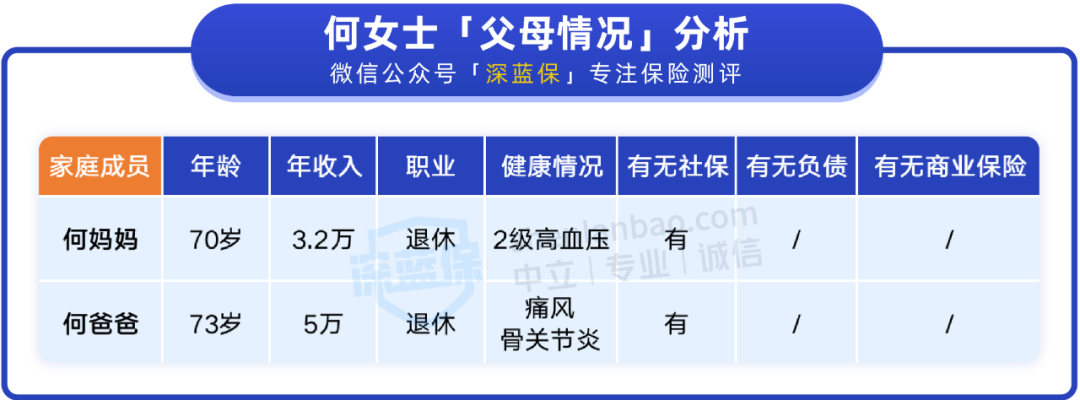

通过详细的沟通,我们了解到何女士父母的具体情况:

何妈妈:患有 2 级高血压,这些年一直按照医嘱吃药。

何爸爸:常年从事体力劳动,喜欢喝酒,患有痛风和骨关节炎,阴雨天腿脚总是酸疼。

何女士每年有 12 万收入,她希望用 4000 元左右的预算,为父母配置一套性价比高、保障全面的保险方案。

下面一起来看看给父母配置保险的思路。

二、父母身体不好,保险怎么买?

父母年纪大,身体也不好,很难买得到重疾险,而且价格很贵,一般不建议买。

再加上子女都已经成家,父母不用承担家庭责任,所以一般也不建议配置 定期寿险。

百万医疗险 虽然保障很好,能报销大额医疗费,但年龄和健康要求较严格,高龄老人不一定能买到;不过,还可以考虑 防癌医疗险、惠民保等产品,虽然保障相对没有那么全面,但投保年龄和健康要求都宽松不少。

综合来看,如果父母年龄在 70 岁以上、身体条件一般,可以考虑配置以下险种:

意外险:父母上了年纪,腿脚没以前灵活,意外险能报销摔伤、骨折等因意外导致的医疗费用。

防癌医疗险:投保很宽松,有高血压也能买,能报销高昂的癌症医疗费,建议优先考虑保障长期稳定的产品,比如能续保一辈子。

惠民保:可以作为医保的补充,报销医疗费。有些产品对健康和年龄没有要求,适合身体不好的父母。

根据以上配置思路以及何女士父母情况,我们设计了以下方案,下面一起来看看。

三、人均2000多,配齐父母保险!

经过仔细地对比和筛选,我们为何女士父母设计了以下方案:

下面我们来看看方案的具体情况。

1、意外险

意外险能报销意外导致的医疗费,万一不幸因意外导致身故或残疾,也会赔一笔钱。

我们为何爸爸配置了 小米老人意外 2021(尊享版),它的报销条件好,没有免赔额,经社保报销后,能 100% 赔付意外医疗费。何爸爸的疾病也能符合产品的健康要求。

众安在线财险 意外险

众安在线财险 意外险何妈妈患有 2 级高血压,我们为她选择了 护身福·中老年意外险(尊享版),意外医疗费超出 100 元的部分,符合规定的可以按照 90% 报销,保障也挺不错。

平安养老 意外险

平安养老 意外险由于何女士的预算有限,而且父亲已经 73 岁,买不到保终身的产品,所以暂时只给母亲买了终身防癌医疗险。

我们给何妈妈配的产品是 —— 好医保终身防癌医疗险,如果未来因为癌症或者原位癌住院,符合条件的话,能够 100% 报销治疗费用,而且能终身保证续保。

3、惠民保

由于何女士父母生活的城市没有当地的惠民保,我们给他们配置了全民普惠保(升级版), 它不问健康状况,只要有社保,全国都能买。

这款产品保障范围较广,能够保障社保内外的医疗费,还能报销 123 种外购药。

需要注意,全民普惠保(升级版) 有 5 类投保前患有的疾病及其并发症不保,比如肝硬化、瘫痪等疾病,所幸何女士父母所患疾病不在限制的疾病中,可以正常保障。

把父母的保险配好后,何女士终于能够放心了。

四、答疑解惑

在定制方案的过程中,何女士提出了一个比较常见的疑问,这里分享给大家。

Q:买保险,需要先去体检吗?

不建议。

万一检查出其他毛病,可能会影响买保险,投保时按照当前身体的情况如实回答健康告知就好。

如果是为了每年的例行体检,建议先买保险,过了等待期再去。

但如果身体不舒服,还是要及时检查就医。

五、写在最后

身为子女最幸福的事情莫过于,子欲养而亲仍待。

在力所能及的情况下,为父母提前买好保险,让他们不用担心看病费钱,也是报答父母的一种方式。

当然,每个人的健康情况不一样,如果父母身体有其他的小问题,无法确定是否能够投保,可以点击下方预约专业规划师。

赞3

赞3