月薪8000多,如何拥有自己的小金库?

豆瓣上的“丧心病狂攒钱小组”有 60 万成员,但也有另一个“亏钱小组”,有 24 万成员。

我们今天的主人公——王小姐,就混迹于这两个小组,在“攒钱组”里寻找方法,在“亏钱组”里总结教训。

摸索了几个月,既不想承担基金、股票的风险,又觉得留在卡里收益低,还容易被自己花掉。

迷茫之际,听到有朋友说保险也能用来做财富规划,抱着半信半疑的心态找到我们.....

一、赚的也不少,为啥总存不下钱?

在王小姐的自述中,我们发现她的保障意识还挺强,2 年前就已经把基础的四大金刚(意外险、百万医疗险、重疾险、定期寿险)配齐了,她真正的烦恼在于存不下钱。

工作了四年,在家吃住,每月到手工资 8500。但只有 3.5 万存款,尽管最近拿了 1.5 万的项目奖金,但自己的消费习惯有问题,总感觉会挥霍掉,例如:

开通了各大视频平台的会员,而且总是忘记关闭自动续费;

办过很多次健身卡,但去健身房的次数寥寥无几,自己也觉得浪费;

有很多衣服、鞋子、包包和首饰,但利用率不高,穿戴次数有限;

“看到朋友有几十万存款傍身,而自己的积蓄似乎连人家零头都不到,心里还是挺难受的。” 王小姐惆怅地感叹道:“我不要继续这样下去了,我想踏踏实实地攒点钱。”

二、合理规划,这套方案适合“剁手党”

听完王小姐的讲述后,我们觉得她情况并没有那么糟。

首先,她已经把保障类的保险都配齐了,后面万一遇到风险,能报销、有赔偿,就不会搭进太多钱。

其次,现在月薪 8500,有项目奖金,未来还有涨薪空间,而且跟着爸妈吃住,没有房租压力,能省很多钱,只要好好规划,克制住自己的消费欲,有个"小金库"并不难。

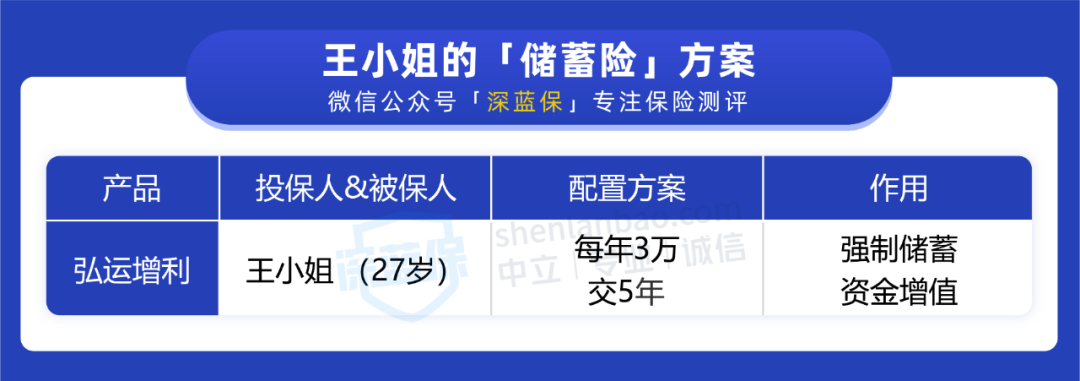

沟通之后,我们给她定制了下面这个方案:

这样规划的好处在于:

帮助达成储蓄目标:保险公司每年都会从卡里扣钱,如果在短期内取出来,损失会比较大,这样一能督促王小姐做好长期储蓄,二也制约短期内随意取出消费。

资金能安全稳健增值:王小姐投入多少钱、能获得多少收益,都明确写进合同里,受到法律保障。而且投入的钱会长期复利增值,时间越久,收益就会越多。

那王小姐这份方案投保,投入之后具体的收益情况如何呢?我们接着往下看!

三、稳稳增值,需用钱时也能灵活取

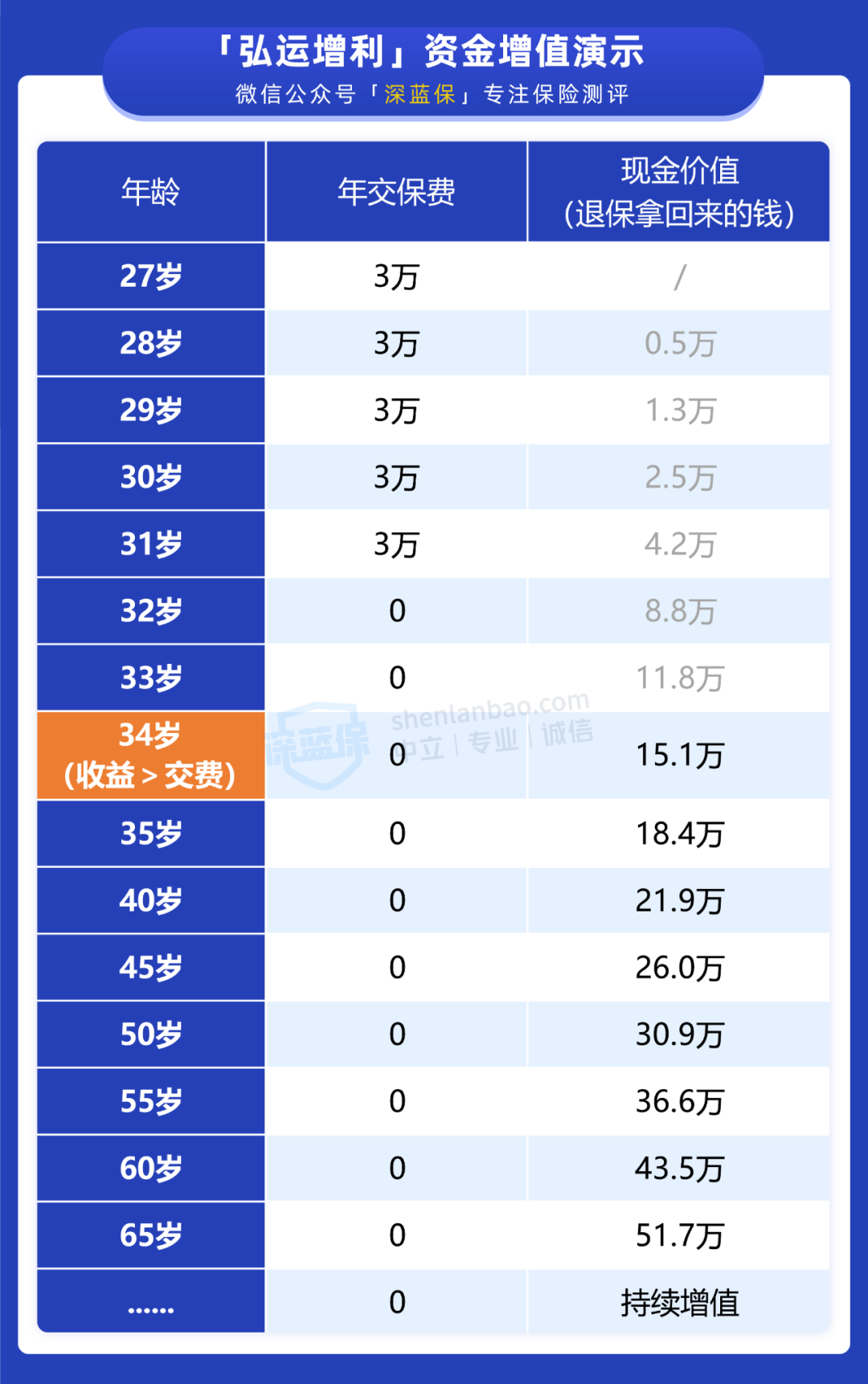

如我们上文所言,这份方案规划的主要目的是帮助王小姐达成强制储蓄的目标。所选的产品—— 弘运增利增额终身寿 虽然前期收益一般,但中长期表现较好,具体如下:

王小姐 27 岁投保,每年交 3 万,交 5 年,总投入的保费 15 万。

投保 7 年后,里面的钱就超过了已交保费。此后需要用钱,拿出一部分应急也不会有损失,剩下的仍能在保单里复利增值。

如果没有领出来,到她 45 岁时,账户里的钱就增加到 26 万,多出来的 11 万收益,已经超过投入金额的三分之二。

而且往后每一年都能带来不错的收益,一直到 65 岁都没有领出的话,里面的钱就有 51.7 万元,收益达到 3.49%。

这种规划方式,既能让自己在三五年内养成储蓄习惯,从长期来看,也能在复利中获得较好的收益,很适合想摆脱消费主义控制,给自己留笔安心钱的朋友。

我们这个时代,商品琳琅满目、消费触手可及。

但是一时消费一时爽,持续过度消费,等到真需要用钱时两手空空,日子就会很难熬。

所以,我们既要会挣钱,更要学会管理好手中的资金,做到手有余粮,心里才不慌张。

祝你早日拥有自己的小金库 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4