重大疾病险怎么买?学会这几招,不再踩坑!

重大疾病险是健康险中最复杂的险种。

复杂意味着门道多,套路深,这就是普通人买保险最容易摔跤的深坑。

所以,今天这篇文章给大家讲讲重大疾病险到底该怎么买才不踩坑,顺便给大家推荐一些目前市面上性价比较高的重大疾病险产品。

主要内容如下:

重大疾病险怎么买?

预算不足,重大疾病险哪款值得买?

预算充足,重大疾病险哪款值得买?

一、重大疾病险怎么买?

关于重大疾病险怎么买,建议大家可以从以下5个方面进行考虑:

1、保额

重疾险的作用就是弥补重大疾病带来的经济损失,所以其保额至少要能覆盖重疾治疗费用、后期康复费和养病期间的收入损失。

我整理了20种高发重疾的平均治疗费用,以供参考:

上表只是重疾治疗费,我们买保额还要考虑到后期的康复疗养和收入损失。

一般来说,患了重疾后,至少有3-5年没办法工作,这期间工资奖金损失和康复疗养费,粗略算来也要30-50万。

重疾的治疗费用我们可以通过医保和百万医疗险来解决,但其余的费用就需要重疾险来承担了。所以建议重疾险的保额根据你自身3-5年收入来定,一般要30万起步,50万是标配。

2、保障期限

按照保障期限来分,重疾险可以分为1年期重疾险、定期重疾险和终身重疾险。

从保障的角度来看,重疾险的保障期限越长,选择终身重疾险最好。但是,保障期限越长,保费就越高,终身重疾险通常会比定期重疾险贵上30%以上。

所以,对于普通工薪阶层来说,建议选择保20/30年,或保至70/80岁的定期重疾险更好。

另外,不建议大家选择1年期重疾险,它的保费随年龄增长而上涨,年轻人购买非常便宜,老人购买就很贵了;

而且它不保证续保,1年期满后,身体如果出现问题就无法续保了。

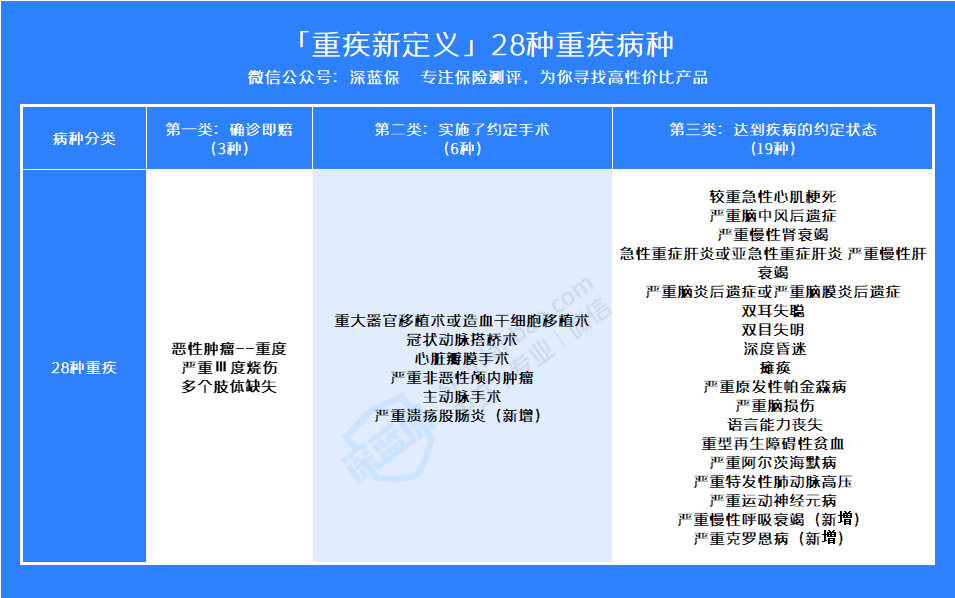

3、高发轻中症疾病

目前,银保监会有明确规定,所有重疾险产品必须包含28种高发重疾,这点不用担心。

但是,目前保险行业统一规定的轻症只有3种,中症没有,根本无法涵盖高发轻中症。所以,我们应该把关注点放在高发轻中症上。

我整理了12种高发的轻中症,大家挑选的时候可以参考一下:

4、多次赔付还是单次赔付

单次赔付:重疾理赔1次后,合同结束;多次赔付:重疾理赔1次后,保障依然有效,经过一段间隔期后再患重疾,符合理赔条件的话,还能第2/3次。从保障的角度来看,多次赔付明显优于单次赔付;

但同样的,多次赔付也更贵一些。预算有限的话,还是建议选择单次赔付的重疾险。

5、身故责任

一般来说,不建议大家附加身故责任。因为附加身故责任后,保费会贵上15%-30%;

而且身故保障和重疾保障共享一个保额,如果重疾已经赔了100%保额,身故就没得赔了。

总的来说,如果你的保费预算有限,可以选择保障期限更短、不含身故的单次赔付重疾险产品,但不建议削减保额。

二、预算不足,哪些重大疾病险值得买?

重大疾病险的保费价格在四大险种并不便宜,很多刚出社会、毕业没多久的年轻人,想要入手的话,在保费缴纳上经济压力会比较大。

不过大家不用担心,我特意整理了一份经济实用型的重大疾病险产品,适合预算不足的朋友考虑:

可以看到,以上2款产品都是能保障到70岁的消费型重疾险,比较适合预算在3000-5000元左右的朋友。

如果你追求价格便宜的话,无忧人生2022值得考虑,在不附加任何可选保障的情况下,性价比很高,很适合作为加保或者预算不多的朋友考虑。

国富人寿 重疾险

国富人寿 重疾险如果想要保障全面,推荐达尔文6号,自带第二次重疾保险金,轻中症均有保障,性价比也很高。

国富人寿 重疾险

国富人寿 重疾险三、预算充足,哪些重大疾病险值得买?

对于一些预算充足,想要保障更加全面的朋友,我也筛选了一批中端进阶型重疾险产品供大家选择,如下:

直接说结论:

如果想要保至 70 岁:首选达尔文6号,在基础保障相当的情况下,它的性价比更高;

国富人寿 重疾险 和泰人寿 重疾险

和泰人寿 重疾险如果更加注重癌症保障的话,建议优先考虑超级玛丽6号,超级玛丽 6 号的癌症医疗津贴,要求是确诊癌症后每满 1 年,仍处于癌症状态,即可赔 40% 保额,最高能赔付 3 次。

总得来说,重疾疾病险的保障内容虽然多,条款复杂,只要你找准自己的需求和预算的话,挑选起来也没有那么困难。

当然,如果你实在不知道从何下手,或者不知道自己适合哪款产品的话,建议你还是找专业人员协助您,为您提供产品讲解,这样会更好。

可以直接点击下方预约一对一咨询,会有专业的规划师为您服务。

赞2

赞2