如何给老年生活留一点体面?写在上海福利院事件之后

5月1日,上海发生了“活人被送往火葬场”的骇人事件。

福利院,这个曾经不被大家熟知的机构,一下走进大家视野。

根据百度百科的解释:

福利院是国家、社会及团体为救助社会困难人士、疾病患者而创建的用于为他们提供衣食住宿或医疗条件的爱心福利院场所。

住进福利院的基本都是社会中最弱势的群体,比如孤寡老人、残障人士、无依无靠的孤儿。

大多数幸福的家庭,可能一辈子也不会接触到这些机构,但这次事件,还是让我重新思考了养老这件事。

老年人,最常遇到的问题有两个:

身体机能下降,直至生活无法自理;

财富不断消耗,直到需要儿女供养。

第一点,所有人都要面对,我们无法改变;而第二点,人和人之间差别却很大。

有的老年人生活丰富多彩,有的却仅仅只是活着。那些被送进福利院的老人,还要看着别人的脸色活着。

归根结底,还是钱的问题。有没有钱,有没有完全受自己控制的钱,结果完全不同。

当然,我们也可以寄希望于子女养老,中国历来都有养儿防老的传统。

但与此同时,中国也有句俗语:久病床前无孝子。

从完全理性上来说,老年人几乎不再产生财富,只是不断的消耗财富,有多少人能长时间忍受没有任何回报的琐事折磨,而丝毫不产生厌烦情绪呢?

人是可能靠不住的。

要解决问题,还是得靠钱。一笔受自己控制的钱,虽然不能完全解决问题,但起码会让老年生活更体面些。

一、多少钱才能体面养老?

体面养老,每个人的标准都不一样。

对于贫苦人家,每月 3000 养老金,也许就能过得十分体面;一线城市,过惯了富裕生活,10000 元/月,也不见得是他心目中的体面生活。

所以,养老生活是否体面,和退休前的生活关系很大。

这里普及一个概念:养老金替代率。

养老金替代率 = 退休后的养老金 / 退休前的收入水平

举个例子,小明退休前工资 1 万,退休后工资 8000,那他的养老金替代率是 80%。

一般来说,要想退休后保持生活水平不下降,养老金替代率最好不低于70%,国际劳工组织建议最低标准是 55%。

我国养老金体系是三支柱:社保养老金、企业年金、个人商业养老金。

其中,社保养老金覆盖人群最多,覆盖面也最广。大部分人,往往也只有社保养老金。

那么如果只有社保养老金,退休后能领多少钱呢?能否满足最低养老金替代率的要求呢?

这是可以算出来的。

国家医保局网站,有个专门的养老金测算界面。

(网址:http://si.12333.gov.cn/157569.jhtml)

有几个地方,给大家解释下:

1、测算方式

测算方式有 3 种,分别是企业职工养老、机关事业单位养老和城乡居民养老。

这里测算选的是企业职工养老。

2、视同缴费年限

我国的养老金制度,90年代才初步建立,很多老一辈并没有交过五险一金,或者说只交了很短一段时间。

为了计算这些人的养老金,国家通过工龄折算缴费年限。一般工龄越长,视同缴费年限也越长,未来能领到的养老金也会越多。

具体视同缴费年限是多少,得自己去查,不过这本来就是估算,大家预估一个数字就好。

2000 年以后参加工作的,这项就没啥影响,直接填 0 就好了。

3、以前年度的平均缴费工资指数

这个指数 = 社保缴费基数 / 当地平均工资。

比如,社保缴费基数是 2 万,当地平均工资是 1 万,那这个指数就是 2。

注意,社保缴费基数不一定就是月薪。

不少人月薪 1 万,社保却按最低工资标准缴费,这个指数就会比较低。

4、上年度个人账户存款余额

微信或者支付宝搜“社保”,绑定账户,就能查到余额。

5、未来职工工资平均增长率、未来个人账户记账利率,都是估计的,参考我们国家 GDP 增速、以及社保局披露的养老个人账户记账利率,5%是相对合适的数字。

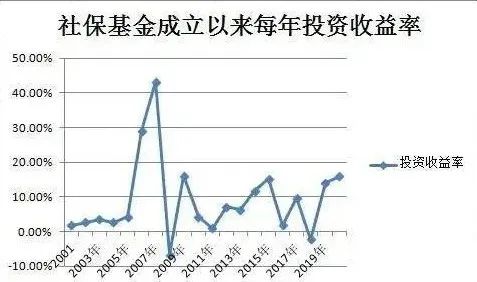

2020年全国社会保障基金理事会社保基金年度报告

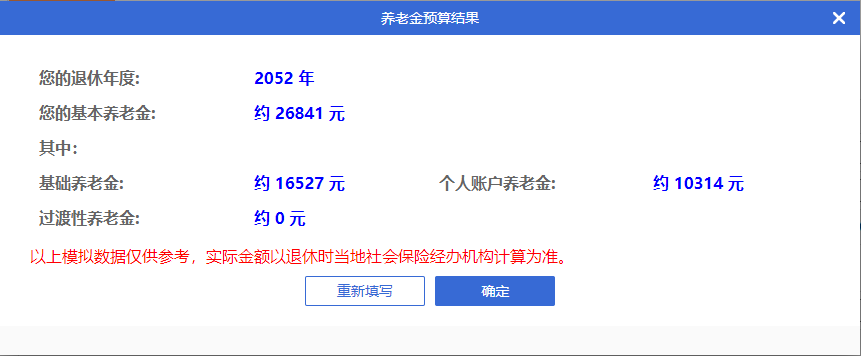

举个例子,张三,25 岁在深圳参加工作,现在 30 岁,月薪 1 万,社保缴费基数也是 1 万,已缴社保 5 年,打算 60 岁退休。

深圳 2021 年社平工资:11620 元。

最终测算出来,养老金是 2.6 万/月。

单从数字来说,是相当高的。

如果计算养老金替代率,按照 4% 的通货膨胀率,把钱折算到现在,真实购买力是 8275 元,除以 1 万月薪,养老金替代率达到了 82.75%,也是够够的。

但有几个前提,大家不要忘了:

1、这是以深圳标准计算的,养老金很大一部分是与当地经济水平挂钩的,如果你未来不是在深圳退休,养老金基本上就要砍掉一小半。

2、社保是按全额缴费测算的,工资 1 万,缴费基数也是 1 万。

现在很多小公司,都是按最低工资标准缴费的,每月只有两三千块,计算出来的结果完全不同。

3、系统测算时,默认缴费无中断,默认工资不间断上涨,都很理想化。

现在大厂都在裁员,35 岁失业的比比皆是,除了体制内的工作,很少有能一直干到退休的。

更别提一直缴纳社保了。

网上很多人在讨论,社保是不是缴够 15 年就不用再交了。

其实,并不是他们真的不想交,而是生活压力大,社保也不得不抠抠搜搜。

所以,真正发到手的养老金,是否能达到 55% 的最低替代水平,需要打个大大的问号。

二、养老金不够,如何准备?

比较常见的有以下3类:

1、短期理财类

比如定期存款、银行理财,这类产品其实不适合养老规划。

一是,长期收益比较低,而且现在的利率还在不断下行,未来收益可能越来越低;

二是,这类产品太灵活,稍微有点事,就花掉了,很难真的存下来。

2、风险投资类

比如基金、股票、投资性房产。

长期来看,这三类资产收益率最高,长期持有,年化收益能达到10%。

与此同时,这类资产风险更高,很可能收益没捞到,反倒亏得一塌糊涂。

建议先小试牛刀,找到门路后,再考虑加大仓位。

总之,投资有风险,入市需谨慎。

另外,这类资产的流动性也比较好,也可能管不住手,就提前拿出来花掉了。

3、保险类

比如年金险、增额终身寿险。

长期收益比银行理财高,比基金、股票低。

最大的优点是稳健,不用操心,买了放着就行,基本没风险。

其次,保险纪律性更强,不能轻易取出,能做到专款专用。

风险投资和养老保险,我个人建议是,两手都要有。

如果说风险投资是冲锋的红旗手,那保险就是稳定的大后方,是整个资产配置的压舱石。

就我个人来说,我更倾向于配置年金险。

为什么呢?

一方面,养老保险月月都有,这月花完了,下月还能接着领,和工资是一样的,到点就会发放。

既不用担心被胡吃海塞挥霍掉,也不用天天盯着市场算收益,省心稳定,很适合一般的小老百姓。

另一方面,保单是天然的资产隔离屏障。

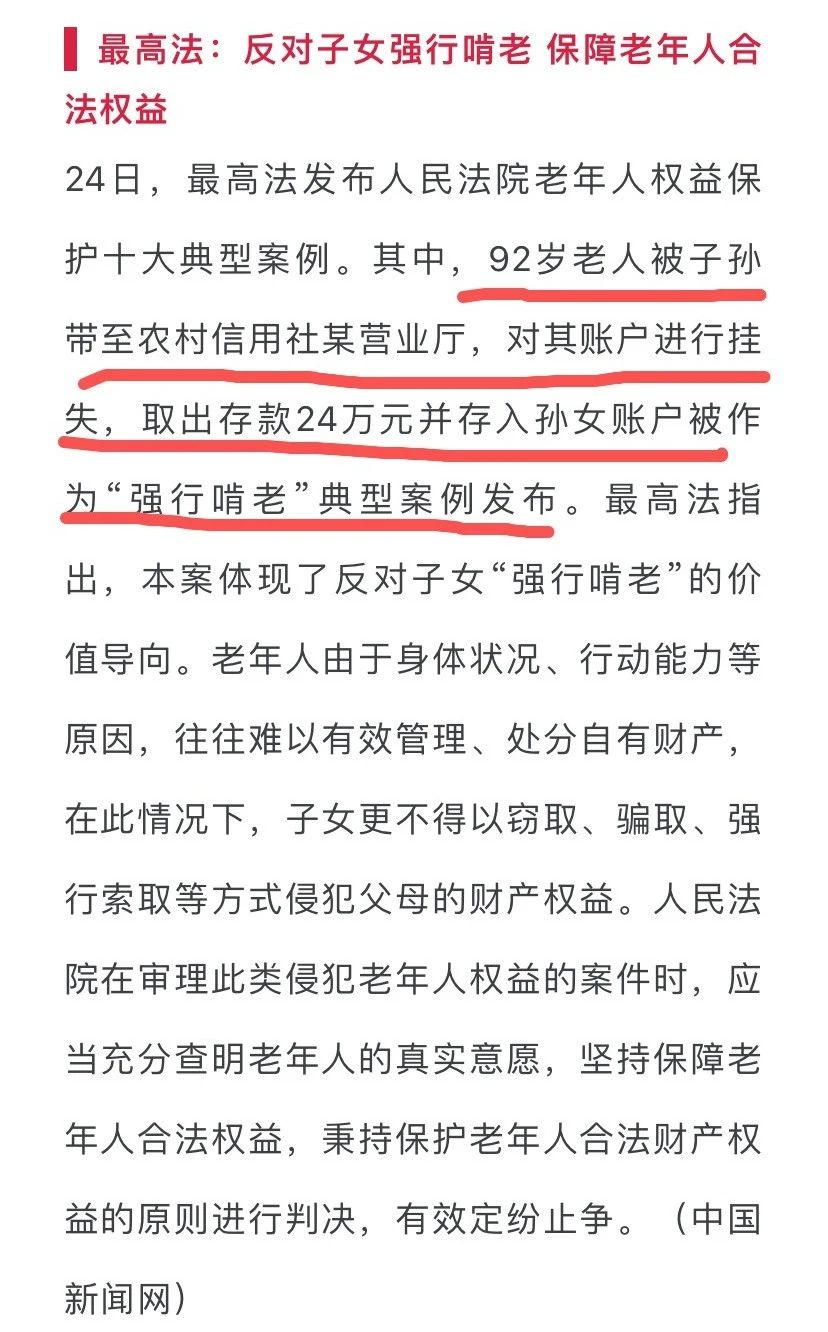

人老之后,行动力、认知能力下降,手里有点钱,就容易被人惦记。

不肖子孙强行把老人银行卡里钱转走的,也不是没有。

再或者遇到电信诈骗,老人家的钱都握在手里,一旦被骗,损失很大。

而如果买成保单,安全性就好得多。

三、如果要买年金险,多少比较合适?

如果要买养老年金,配置多少比较合适?

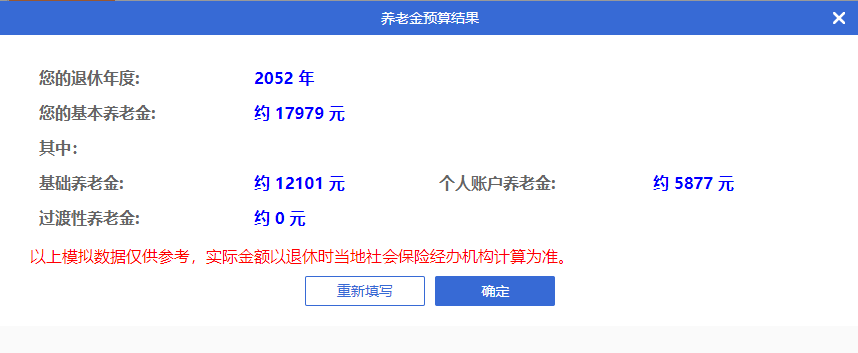

举个例子给大家说一下,小明今年 30 岁,月入 1 万,缴费基数 6000,已交社保 5 年,打算 60 岁退休。

第一步:确定养老金目标

要想退休后生活水平不下降,养老金替代率要达到 70%,即 7000 元/月。

这里的 7000 元/月是按当下的购买力计算的,小明希望 60 岁退休,按照 4% / 年的通货膨胀率,60 岁每个月需要:7000 *(1 + 4%)^ 30 = 22703 元/月。

第二步:计算社保养老金

根据第一部分的工具,计算未来能领多少养老金。

按照小明的情况,每月社保能领 17979 元/月

第三步:计算差额

需要每月多准备的养老金 4724 元/月。

第四步:倒推需要购买多少年金

以某 3.5% 年金为例,每年 5 万,一共交 10 年,60 岁开始领取,就能达到这个效果。

最后再说几句:

养老这件事,不同人感知是不一样的。

大公司、体制内,福利制度健全,养老焦虑会小一些;

自由职业者、个体户、小公司,养老焦虑更大。

但不管是哪种情况,养老这事,都是越早考虑越好。

年轻时,感觉不到养老的紧迫性,不存什么钱,等到四五十岁,快要成为老年人了,再考虑养老的事,往往就来不及了。

很多人会有个误区,总觉得存钱 = 省钱,意味着生活水平下降。

其实并非如此,存钱更多是合理规划个人的财务开支,知道自己的钱花到了哪里,该花的花,不该花的不要花。

再配合一定的理财手段,不断滚雪球,既能很好地满足自身需求,也能使得资产不断增值。

所以,为了以后更好的生活,从今天开始,坚持存钱吧。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4