上海沪惠保怎么买?能报哪些费用?

提到上海,大家首先会想到什么?是迷幻魔都、精致时尚,还是文艺小资、吴侬软语?

其实,上海还有一个特点,它是我国老龄化程度最高的大城市,60 岁以上的人有 500 多万。

对老年人来说,身体大不如前,患病的概率也在逐年增加,即便想买份保险分担高额医疗费,也会直接被多数保险拒之门外。

还好,最近上线的沪惠保,可以为这些老年人打开一扇窗,它没有健康、年龄等限制,只要有上海医保就能买,一年 129 块,最高能报销 310 万医疗费。

今天,就带大家一起来盘一盘,沪惠保的保障如何?除了老年人以外,还适合哪些人买?

一、上海沪惠保,能报哪些费用?

老规矩,先上一张沪惠保的保障表,弄懂这张表,咱们就能清楚地知道,沪惠保到底保啥。

可以看到,沪惠保主要有三大保障:

医保外特定住院医疗费:医保目录外住院药品费、手术材料费及检查检验费,超出 2 万的部分,报销 70%,最高能报 100 万。

质子重离子:在上海具备质子、重离子治疗资质的医院,产生的医疗费,0 免赔,报销 70%,30 万封顶。

42 种特药费:包括 25 种国内特药、15 种海外特药以及 2 种 CAR-T 药品费,最高 100% 报销,且没有免赔额。

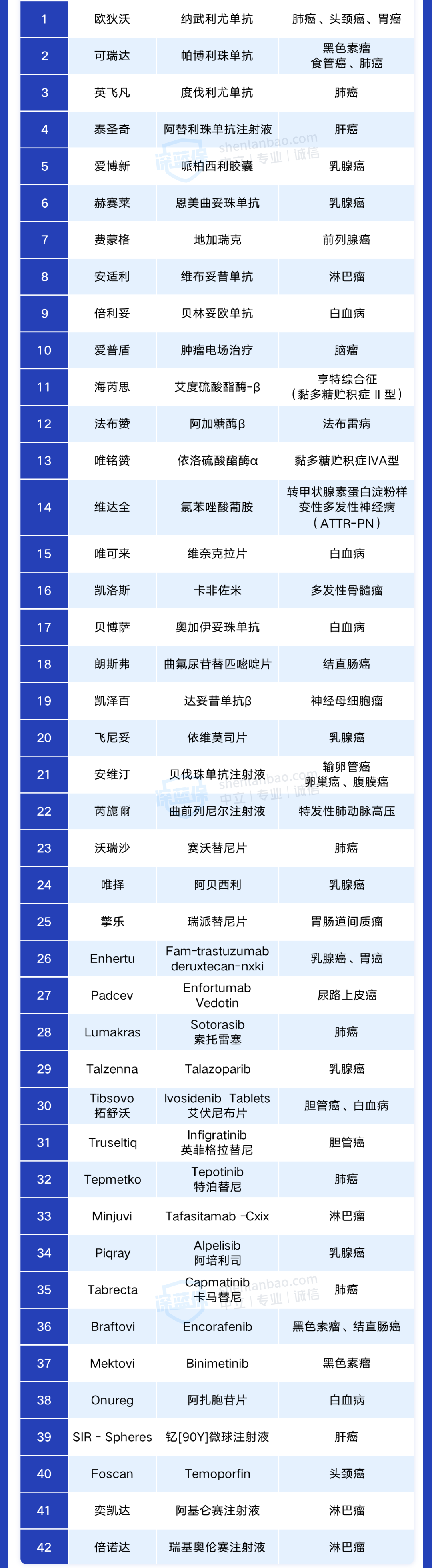

具体的特药清单也贴上来了,感兴趣的朋友可以翻翻看:

这些特药大多用于治疗高发的癌症,价格昂贵,医保也报不了,有了沪惠保报销,能减轻一些医疗负担,还是比较实用的。

另外,如果需要用到其中 15 种海外特药,必须要去海南指定医院开方取药,否则,就没法报销。

二、之前生过病,沪惠保能赔吗?

很多地方的惠民保,对于投保前得的病,后续产生的相关费用是不报销的。

相比之下,沪惠保在这方面的赔付要更友好一些,除了免责条款规定的情形外,其他投保前已有的任何疾病,也能用它来报销医疗费。

不过,既往症人群的报销比例整体会低一些,比如海内外特药、质子重离子等,只能报到 30%。

在投保前两年内,用上海市大病保险报销过的人,属于沪惠保约定的“既往症人群”。

那怎么判定自己是否为“既往症人群”,这点我们也咨询过保险公司客服:在投保时,系统会自动区分并提示你属于哪类人群,后续就按照该人群对应的比例进行报销。

总的来说,能赔既往症是沪惠保的最大亮点,对得过重病、买不了百万医疗险的朋友来说,算是“雪中送炭”般的存在。

三、沪惠保这么便宜,我要不要买?

不少人对沪惠保能报什么?有啥用?统统都没多大概念,只因为看到有人说它好,价格也便宜,就跟风买了。

说实话,这样的做法,我们真的不推荐!

沪惠保固然有便宜、不限健康状况、能赔既往症等优势,但它保障上的缺点也很明显,只能报医保外费用,还有 2 万免赔额,报销比例也不高,实际能报的医疗费并不多。

因此,不建议大家盲目购买,身体健康的朋友,完全可以选择保障更好的百万医疗险,扣除 1 万免赔额后,医保内外住院医疗费,基本能 100% 报销。

想了解最新的百万医疗险榜单,可点击这里查看

而沪惠保,只适合那些买不了百万医疗险、或被百万医疗险除外的朋友考虑,总结下来主要有这三种:

老年人:一般百万医疗险超过 60 岁就很难买了,而沪惠保不限年龄,90 岁的大爷大妈也能投保。

身体欠佳:沪惠保不问身体健康情况,就算生病了也能买。如果你身体不太好,被百万医疗险拒保或者除外了,可以考虑买一份沪惠保。

高危职业:像外卖员、高空作业等高风险职业,大部分都买不了百万医疗险,但可以买沪惠保。

如果你家有这三类人,而且他们都有上海医保,那买一份沪惠保作为大病补充保障,真的还挺不错的。

顺便提一句,如果你是外地医保,有参加上海市市民社区医疗互助帮困计划,也可以买沪惠保关爱版,保障一样,但不支持异地就医。

四、沪惠保,怎么买?

沪惠保目前已经可以买了,今年 7 月底截止投保。

想买的朋友,可关注公众号“沪惠保”,点击底部菜单栏“预约参保”,选择“预约参保入口”,之后进入投保页面填写相关信息,就能买到了。

另外,无论是在投保期,还是保障期内,大家记得一定不要断交医保,否则,可能会影响到正常购买和理赔。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4