卷王来袭!大黄蜂 7 号保障怎么样?性价比高吗?

大家好,我是专心君。

这两年少儿重疾市场有多卷?

前脚刚写完年度黑马青云卫 1 号,后脚大黄蜂 6 号来了。

就在以为可以松口气缓缓,年度卷王大黄蜂 7 号又来了。

这谁顶得住啊?!

目前叫大黄蜂 7 号的产品有两款:

一款是由君龙人寿推出的大黄蜂 7 号少儿住院津贴险。

上周我们已经全方位测评过了,感兴趣朋友移步这篇文章阅读:大黄蜂7号少儿住院津贴险,家里有娃的建议都买一个

另一款则是今天的主角:大黄蜂 7 号少儿重疾险(全能版)。

主要内容有 3 点:

大黄蜂 7 号,怎么样

大黄蜂 7 号 VS 大黄蜂 6 号

大黄蜂 7 号,性价比如何

话不多说,先上菜!

一、大黄蜂 7 号,保障怎么样

照例,先看产品:

先看一下基本盘:

110 种重疾,赔 1 次,赔付 100% 保额,前 30 年 / 10 年罹患重疾,额外赔付 60% ;

30 种中症,赔 6 次(与轻症共用),赔付 60% 保额;

43 种轻症,赔 6 次(与中症共用),赔付 30% 保额;

还有一个是大黄蜂系列从无仅有的创新责任:重疾赔完中症、轻症还能赔一次。

另外,针对 20 种少儿特疾,额外赔付 100% 保额,如果选择的是保 70 岁 / 终身,则是赔付 150% 保额。

除了少儿特定疾病的保障,还保 10 种少儿罕见病,额外赔付 200% 基本保额。

只买大黄蜂 7 号主险责任,无附加,50 万保额,保 30 年,20 年交,不含身故。

0 岁男的价格是 618 元,0岁女的价格是 678 元。

如果只是想要一款简单且便宜的少儿重疾险,这个就够了。

当然,追求保得更全面、赔得更多,也可以自由附加各种责任。

它的可选责任,有 4 项:

18 岁后身故

投保人豁免

重疾多次赔

癌症 2 次赔

前两项比较好理解,这里不做展开诠释,重点是后两项。

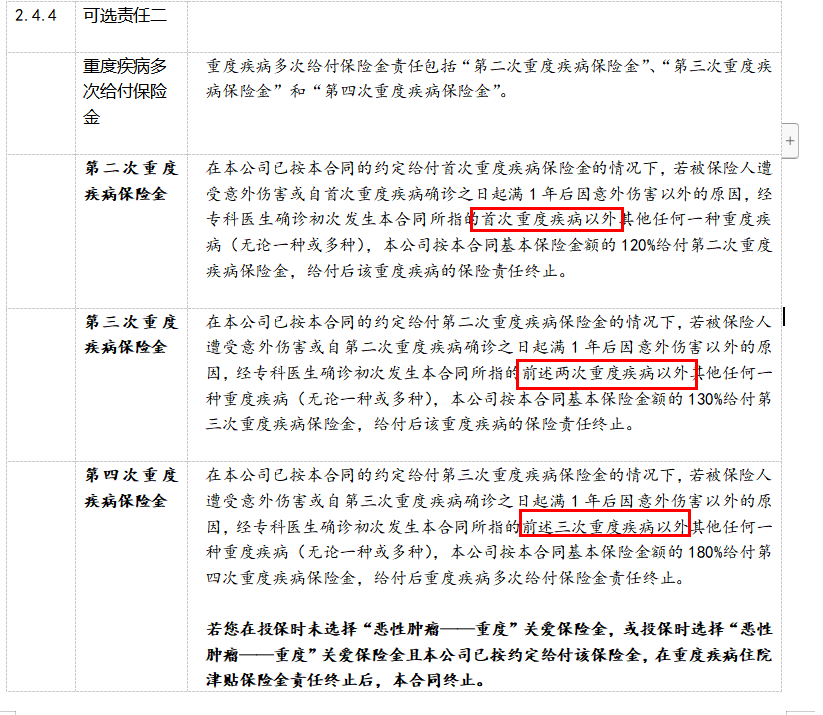

重疾多次赔

附加重疾多次赔后,每间隔 1 年再患重疾,可以再次理赔,最多能赔 4 次重疾。

第 2~4 次分别能赔 120%、130%、180% 保额。

▲图源:大黄蜂 7 号保险条款

给大家算笔账就好理解,以买 50 万保额,保 30 年为例:

第一次:50 万(前 10 年:80 万)

第二次:60 万

第三次:65 万

第四次:90 万

不过,大黄蜂 7 号的第 4 次重疾能赔 180%,看起来很高,但患 4 次重疾的概率着实太低。

大家选择重疾多次赔时,重点关注第 2 次能赔多少就好。

癌症 2 次赔

两种情况:

首次重疾为癌症,3 年后癌症新发、复发、转移、持续存在,能再次赔 120% 保额;

首次重疾为非癌症,180 天后再罹患癌症,赔 120% 保额。

升级后的大黄蜂 7 号,不管第一次重疾是不是癌症都能赔,保障更加人性化。

同时,癌症 2 次赔还可以与重疾多次赔打组合拳,有预算的话可以考虑加上。

那么,与自家大黄蜂 6 号相比,都有哪些变化?

二、大黄蜂 7 号 VS 大黄蜂 6号

我把两款产品的保障和价格异同点整理成了表格,方便大家对比:

还是一样的配方,但是升级加料了不少好东西。

价格贵了一丢丢,不过大黄蜂 7 号保障总体更强一些。

下面一起看看它到底升级了哪些变化。

变化 1 :重疾额外赔,赔得多

保 30 年期,投保前 10 年额外赔 60% 保额;

保至 70 岁或保终身,投保前 30 年额外赔 60% 保额。

在投保后的前 10 年或前 30 年,相当于买 50 万赔 80 万;而大黄蜂 6 号是买 50 万赔 75 万。

变化 2 :赔过重疾,轻中症保障依然有效

绝大多数产品是,重疾险赔完重疾后,保障就结束了。

大黄蜂 7 号还能再赔一次轻症或中症。

比如,确诊癌症理赔过后,又得了较轻急性心肌梗死,就还能再赔一次轻症保额。

同类产品中,青云卫 1 号也有这样的保障,感兴趣的朋友可以移步这篇文章阅读:5 个月过去,这款少儿重疾依旧能打

变化 3 :中轻症合在一起共赔 6 次

常规的重疾险,一般是轻症可赔 3 次,中症可赔 3 次。

大黄蜂 7 号则是取消了单独次数限制,仅计算限累计赔付次数,那就理论上中轻症最多可赔 6 次。

这项升级,算是仁者见仁智者见智,我是觉得没啥大意义,一般 2 次就够了。

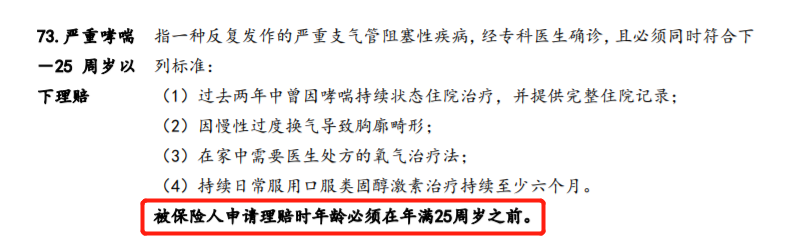

变化 4 :“严重哮喘”理赔取消年龄限制

很多重疾险条款里,“严重哮喘”都只限 25 岁以下理赔,大黄蜂 6 号就是这样。

▲图源:大黄蜂 6 号保险条款

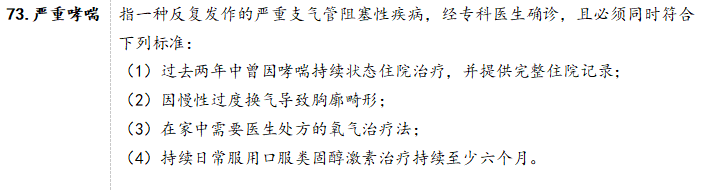

大黄蜂 7 号这次做了升级优化,去掉年龄限制。

▲图源:大黄蜂 7 号保险条款

虽然是小调整,但足以看出大黄蜂 7 号的产品诚意。

总的来说,这次大黄蜂系列再升级,诚意给足了,从基本保障到可选责任各个方面都非常优秀。

那么,放到整个少儿重疾市场,能撑住这波毒辣测评吗?

一起看看。

三、大黄蜂 7 号,性价比高吗

这次可不是关起门来做自家文章了。

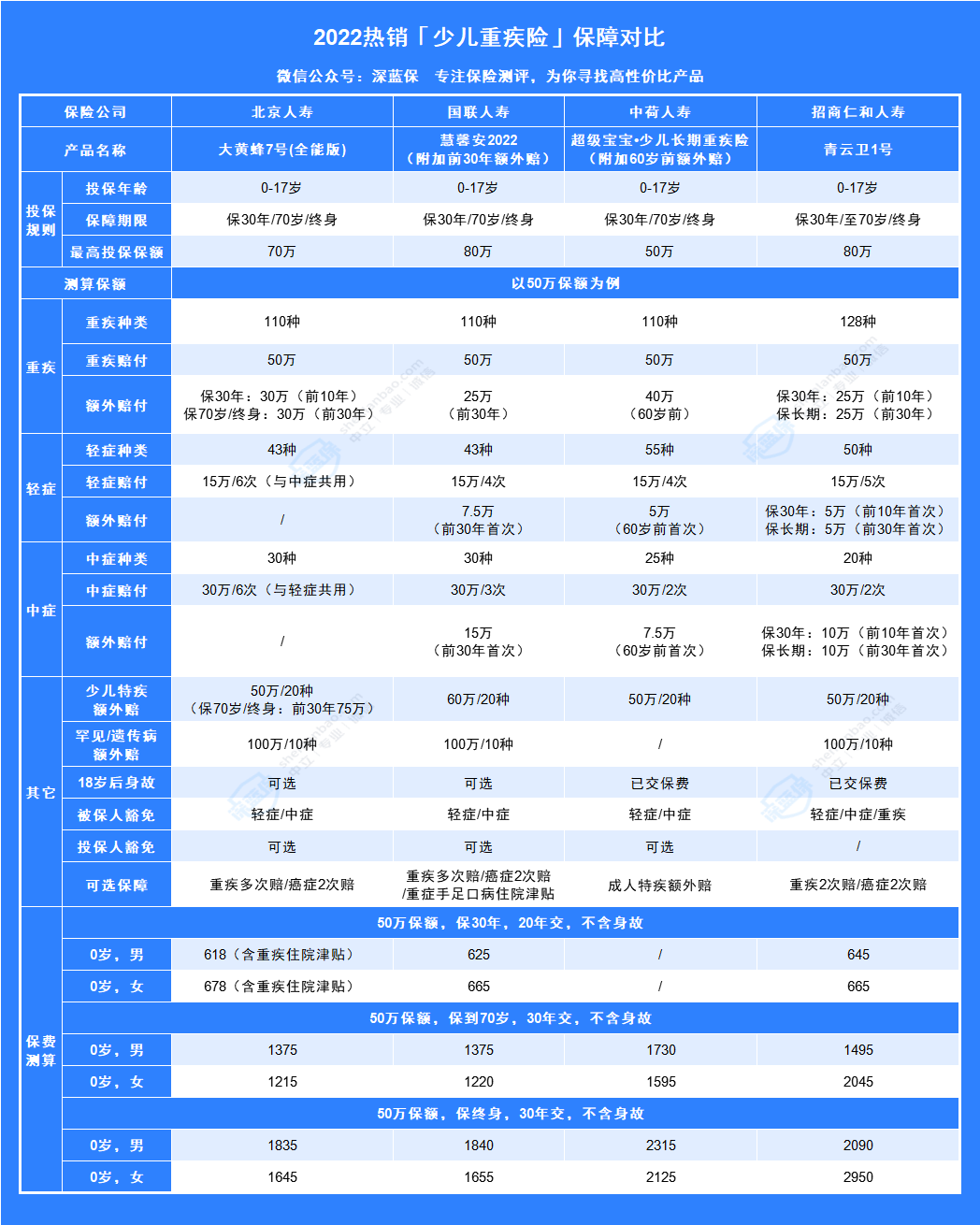

我拉来了三款热门产品“慧馨安 2022 、超级宝宝 · 少儿重疾险、青云卫 1 号做对比。

先看表格:

说下结论:

大黄蜂 7 号:保长期首选

慧馨安 2022 :保 30 年首选

超级宝宝 · 少儿长期重疾险:60 岁前保额高

青云卫 1 号:大品牌首选

其实每一款都不差,但每一款的亮点、侧重点不一样,大家可以根据自己的需求选择。

我逐一讲讲:

大黄蜂 7 号:保长期首选

在保至 70 岁或终身的情况下,前 30 年患重疾能多赔 60%,患少儿特疾能多赔 150%,性价比很高。

举个例子:50 万保额,保至 70 岁,30 年交,不含身故,0 岁女一年仅需 1215 元,四款产品里,价格最便宜。

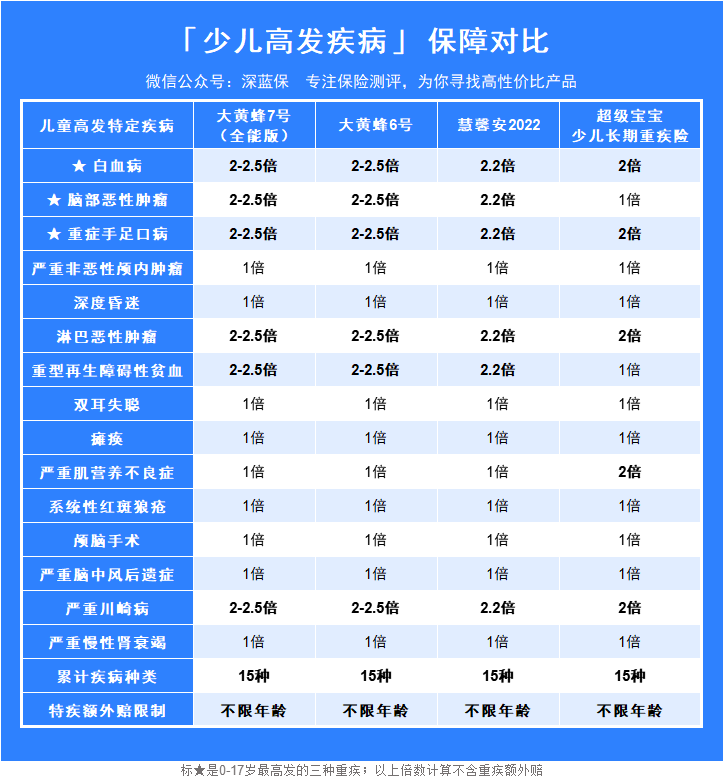

针对少儿高发疾病,大黄蜂 7 号同样能打。

下面看看它的 15 种高发疾病的覆盖情况:

如果与自家大黄蜂 6 号相比,算是落了个旗鼓相当,打成平手;

但放眼到整个少儿重疾险市场,大黄蜂 7 号的优势就凸显出来了。

不仅覆盖了 15 种少儿高发重疾,其中有 6 种还能赔 2 倍以上。

慧馨安 2022 :保 30 年首选

相较于市场上绝大多数产品只能保至 70 岁或终身,这款产品提供了保 30 年的选项。

50 万保额,保 30 年,20 年交,不含身故,0 岁女仅需 665 元,相当可以。

我还总结了它的两个特点:

少儿特疾保障好,20 种少儿特疾,能赔 220% 保额,且能一直保障到合同结束。

可选前 30 年额外赔,即前 30 年额外赔。附加后,患重疾能额外赔 50% ,首次患轻中症,则分别额外赔 15% 和 30% 保额。

如果我们给孩子选择保 30 年,比如买 50 万保额,实际上有 75 万。

市场上大多数同类型产品,保 30 年时要么不能选择额外赔,要么只限前 10 年或 15 年,慧馨安 2022 在这点上还是很优秀的。

国联人寿 重疾险

国联人寿 重疾险原名叫“超级保宝”,由中荷人寿承保,虽然名字换了,但保障经得起市场考验。

自带少儿特疾保障,对 20 种少儿特疾能赔 200% 。

例如买了 50 万保额能赔100万 ,且保障期限不限年龄。

价格也不贵,0 岁男,50 万保额,20 年交,保 30 年,一年保费仅需576 元,关键还支持月交。

另外,它的两项可选保障“疾病额外保险金(即 60 岁前额外赔)、成人特疾保险金(即 18 岁后初次确诊 20 种成人特疾额外赔 100% 保额)”,也可以重点关注。

中荷人寿 重疾险

中荷人寿 重疾险青云卫 1 号:大品牌首选

来自大保司招商仁和人寿推出的重磅产品,最高能买 80 万保额。

别看公司虽然是 2017 年才获批成立,人家背后的股东是招商局、中国移动和中国航信,三大央企发起设立,注册资本 65.99 亿,实力不容小觑。

青云卫 1 号是少儿重疾市场首创“重疾赔完,还能各赔1次轻症和中症”的产品。

需要注意的是,这款产品的重疾 2 次赔与癌症 2 次赔得一起附加。

不过附加后的价格还算合理,保障也更全面,预算充足、看重品牌的朋友可以考虑。

招商仁和人寿 重疾险

招商仁和人寿 重疾险写在最后

作为父母,方方面面都想给孩子最好的,保险也是一样。

所以不少人上来就想给孩子买高保额、保终身、多次赔,并附加各种可选保障的产品。

对于经济条件很不错的家庭来说,这样的选 择自然很好。

但如果只是普通家庭,其实没有必要追求一步到位。

买保险是个不断优化的过程,当下适合自己情况的才是最好的。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3