住院就能赔!大黄蜂7号少儿住院津贴险值不值得买?

大家好,我是专心君。

说起养孩子费钱这事,大概讲 3 天 3 夜也讲不完。

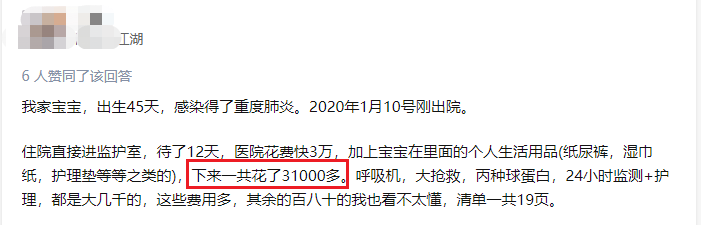

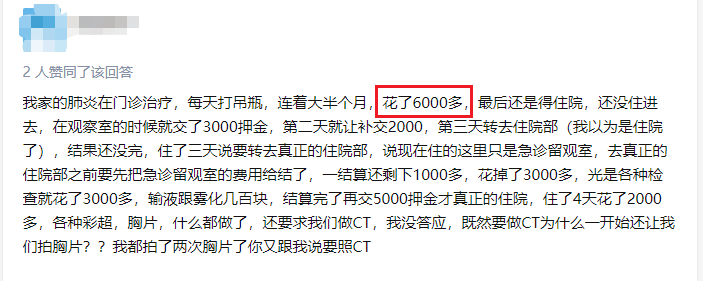

前不久,一同事家的娃因为感冒发烧引起肺炎在医院住了三天。

不仅孩子在医院遭罪,把一家子也折腾得够呛,

好巧不巧地医保又还没办下来,前前后后花了 8000 多。

孩子妈一脸无奈:得,这一个月的班,又白上了。

一、孩子住院到底有多费钱?

类似的经历还有很多,知乎上一搜一大把:

生病住院到底有多费钱呢?

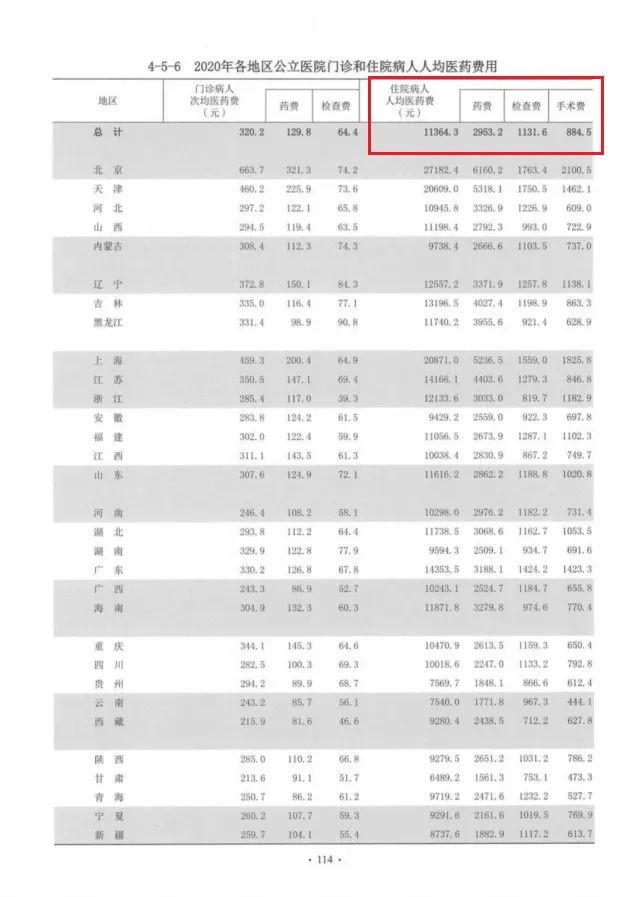

《中国卫生健康统计年鉴 2021 》曾经发布过这样的数据:2020 年全国公立医院住院病人人均医药费11364.3 元。

虽然看起来还能承担,但小孩抵抗力弱,意外事故也是频发,隔三差五跑医院是常事。

一次几千块,次数多了,也多少还是有点肉疼。

而且,孩子一住院,势必得有一个大人陪着。

即使看病的钱医保给报销了,大人请了假陪护,两三天的工资也都打水漂了。

最近刚出了一款住院津贴险——大黄蜂7号少儿住院津贴险,刚好能解决这个问题。

下面我们来详细看看。

二、保障如何?值得买吗?

住院津贴险,以住院天数为给付条件,符合住院要求的直接给付津贴。

市面上也有类似的小额医疗险,基本都是买一年保一年。

也正是因为这样,往往面临着理赔了可能就不能续保的风险。

而大黄蜂7号就比较特殊,保长期的,而且在保障责任上做了很大改进,完美避开了这个问题。

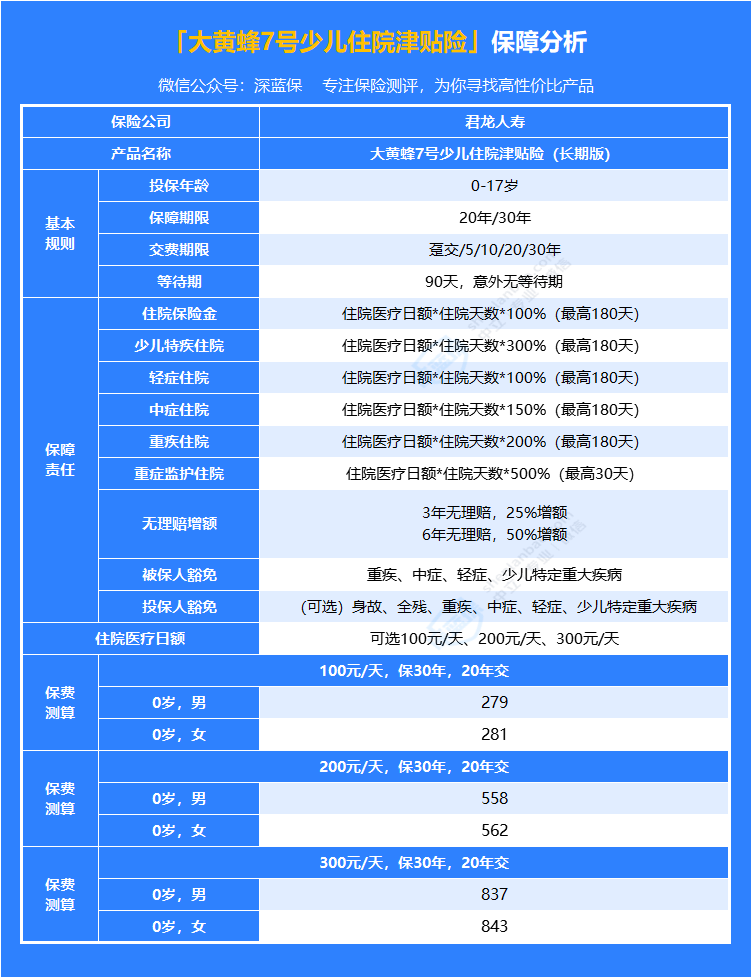

废话不多说,来看看具体的产品图:

(点击图片可查看大图)

综合看下来,产品责任上确实做了很大创新。

我总结了下,主要有这 3 大亮点:

1、按天数定额给付

与医疗险不同,不是说住院花了多少钱,就给你报销多少钱。

而是按定额给付,按住院天数来计算。

具体赔付标准为:住院医疗日额*住院天数。

这个住院医疗日额就有点像我们讲的基础保额,有三个版本可选:

100 元/天、200 元/天和 300 元/天。

而且,根据不同的疾病程度导致的住院,还能获得额外赔付,也就是说是叠加赔付的。

举个例子:

小 A 的父母给他投保了一份大黄蜂 7 号少儿住院津贴险,选择的是 300 元/天。

投保 2 年后,不幸确诊了白血病,病情十分严重,住进了重症监护室。

那么他可以获得的津贴赔付是:

基础的住院津贴:300 元/天;

重症住院津贴:300 元/天*200% = 600 元/天;

少儿特定重大疾病住院津贴:300 元/天*300% = 900 元/天;

重症监护住院津贴:300 元/天*500% = 1500 元/天;

也就是说,最高一天可赔付:3300 元。

最终可以赔多少钱,要看住院天数,用实际的住院天数 * 3300 元就是最后赔付的钱了。

(注:少儿特疾住院年度累计天数最高为 30 天,其他项年度累计最高天数为 180 天)

这个赔付力度还是相当给力的,仅因为这一项疾病住院,最高就可获得:

3300*30 + 1800*150 = 36.9万。

这还没完,大黄蜂 7 号还设置了一项无理赔增额的责任。

投保之日起 3 年内无理赔,基本保额增加 25%;

6 年内无理赔,基本保额就增加 50%;

赔付过后下一个保单年度再恢复到购买时的基础保额。

像上面小 A 这个例子,假如是在购买 6 年后才第一次进行理赔,那么他的基础保额就从 300 元/天变成了 450 元/天。

这个计算方式可能有点复杂,要是看不明白的可以直接发消息给我们,或者预约专属顾问进行 1 对 1 咨询。

2、最长可保 30 年

大黄蜂 7 号的投保年龄为 0~17 周岁,最长保障期可保 30 年。

目前市面上在售的纯住院津贴险,大多都是 1 年期的。

一年期产品更新快,续保也不确定,去年买得好好的,今年可能产品就不卖了。

或者说身体出点小毛病,去年能买的,今年就买不了了。

而大黄蜂 7 号属于长期版的住院津贴险,就完美解决了这一隐患。

无论是后面产品停售,还是发生过理赔,或者孩子身体出现一些小毛病,都不会受到影响。

3、保费便宜,且费率固定

价格并不贵,最低一年只要 158 元。

年龄较小的婴幼儿价格相对贵点,这也能理解,

毕竟年龄越小,抵抗力较弱,生病住院的几率也更高些。

况且,这个价格依旧很美丽。

0 岁的男宝宝,买 100 元/天的保额,保 30 年,分 20 年缴费。

每年也只要 279 元,就能享受在保障期间内累计 18 万的住院津贴保障。

而且,这 279 元是往后 20 年期间每年固定的价格,保险公司不会因为产品或其他原因的变动涨价了。

4、值不值得买?

都说到这了,这个问题想必也已经有了答案。

我的建议是:家里孩子年龄还小的,真的很适合买一份。

而且还要趁早买。

为什么这么说呢?

一是这个产品有 90 天等待期,早买就能早享受保障。

二是,这种产品设计,很明显容易被薅羊毛,毕竟理赔是按照住院的天数定额赔付。

跟医院或者医生有点特殊关系的,很容易找到路子对住院天数做手脚,赔的钱也会更多。

如果赔付率过高,这种产品估计卖不了多久就会停售。

所以,早上车,早点锁定长期保障,有益无害。

三、强调几个重点。

最后,必须要再强调一下。

住院津贴险,是以住院为赔付前提的,如果是没有达到住院的标准,就不会赔付。

它的重点在于:弥补医疗险无法续保的缺憾,同时在长期治疗时,补偿收入损失。

那么,可能你会问了:

有了医保还要不要买?

买了百万医疗险还要不要买?

重疾险也买了还需不需要这个保险?

我们一个个来看。

医保

是最基础的国家福利,一般情况是,在医保目录内的,在起付线和封顶线内的,可以用它来进行报销,但在这之外的就不报销了。

而大黄蜂7号是根据住院天数直接赔一笔钱给你的,跟医保报销完全是两码事。

百万医疗

报销范围比医保更广,包括住院、住院前后门急诊、手术、药品费等产生的费用,都可以用它来解决。

但也有一点不好,一般会有1万的免赔额,小病小痛住院可能达不到理赔门槛。

所以,有了百万医疗,再买一份大黄蜂7号,刚刚好弥补这部分缺憾。

而且,这还是一份长期的保障,不用担心续保问题。

重疾险

和住院津贴一样,也是属于给付型保险,赔的钱可以用来当做治疗费用,也可以补偿收入损失。

确诊即赔,不管你有没有进行住院,有没有用某种治疗手段。也不用管治疗的天数、时长,都能拿到合同约定的赔付金额。

不过,一般重疾险的赔付门槛相对较高,当一些疾病需要住院,但又达不到重疾险理赔标准的时候,就可以用大黄蜂7号去补偿收入损失。

所以,我们可以看到,大黄蜂 7 号少儿住院津贴险,可以作为百万医疗险和重疾险的黄金搭档,但并不能完全替代它们。

从风险保障的全面性来看,医保+意外险+百万医疗险+重疾险,依旧是最完美的保障组合。

具体怎么买呢,建议看看这篇:

少儿最新投保方案,每月仅需 100 元!

写在最后

父母之爱子,则为之计深远。

从孩子呱呱坠地那一刻起,恨不得多长两双眼睛盯在孩子身上。

吃穿用度、衣食住行,样样都要考虑,又生怕磕了碰了或是生病了。

总是操不完的心。

至于规划风险保障这事,完全可以交给专业的保险规划师去做,可以识别文末图片二维码,直接预约专属规划师,可以免费1对1咨询哦~

最后,祝每一位小盆友节日快乐,健健康康,平安度过一生。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3