超级玛丽6号住院津贴险保障如何?要不要买?

前段时间,君龙人寿出了一款少儿住院津贴险。

叫大黄蜂7号少儿住院津贴险。

当时写这款产品的时候,我就说这种产品设计,很适合薅保险公司羊毛。

很可惜,只是针对儿童的,成人不能买。

也许是尝到了甜头,最近,君龙人寿出了一款成人也能买的住院津贴险。

叫超级玛丽6号住院津贴险(长期版)。

今天,我们就来仔细看看这款产品。

一、超级玛丽6号住院津贴险保障如何?

老规矩,直接上表格:

整体产品形态,跟大黄蜂7号少儿住院津贴险很相似,只是投保年龄改成了 18~65 周岁,少了 300 元/天的方案。

其他的都大差不差,不愧是同一家保险公司的产品。

废话不多说,我们具体来看一下,超级玛丽6号住院津贴险有哪些优势?

1、津贴按照天数定额给付

住院津贴属于给付型保险,跟医疗险不同,不是先花钱再拿票据报销。

而是按照住院天数直接给付。

给付标准为:住院医疗日额*住院天数。

什么是住院医疗日额呢?就有点像我们通常说的保额的意思。

超级玛丽6号住院津贴险的住院医疗日额有两个版本可以选择:

100 元/天和 200 元/天。

也就是说住了 10 天院,最少就能拿到 1000 块的津贴。

2、根据疾病程度津贴可叠加赔付

根据不同的疾病程度导致的住院,超级玛丽6号住院津贴险还能获得额外赔付。

具体的额外赔付标准是这样的:

轻症住院:住院医疗日额*住院天数*100%

中症住院:住院医疗日额*住院天数*150%

重疾住院:住院医疗日额*住院天数*200%

重症监护住院:住院医疗日额*住院天数*500%

# 举个“栗子”#

小专给自己投保了一份超级玛丽6号住院津贴险,选择 200 元/天的版本。

5 年后确诊了肝癌,病情比较严重,还住进了重症监护室。

那么他可以获得的津贴赔付是:

基础的住院津贴:200 元/天;

重症住院津贴:200 元/天*200% = 400 元/天;

重症监护住院津贴:200 元/天*500%=1000元/天。

也就是说一天最高可赔付:1600 元。

最终赔付的钱,要根据小专实际住院的天数来计算。

如果按照最高赔付天数来算,小专可以获得:

(200+400)*180 天+1000*30天=13.8 万。

3、无理赔保额会递增

超级玛丽6号住院津贴险设计了一项无理赔保额递增责任。

买了之后,连续 3 年没有理赔,从第4年开始,基础保额增加 25% 。

6 年无理赔,从第7年起,基础保额增加 50% 。

如果有过赔付,下一年的保额再继续恢复到购买时候的基础保额。

4、保障期限长

超级玛丽6号住院津贴险的保障期可以选择保 20 年、 30 年。

现在市面上也有一些住院津贴险,但大多是保 1 年的。

1 年期的产品相对没那么稳定,今年买了,明年还能不能续保都是个问题。

虽然没有保到终身,但是可连续保 20 年、 30 年,也是非常不错的了。

二、超级玛丽6号住院津贴险要不要买?

从产品保障方面来看,挺优秀的,也很实用。

也不限制,一定要得了某种疾病,才给赔付。

可别小瞧这笔钱,真到了生病要住院的时候,能很好帮我们缓解经济压力。

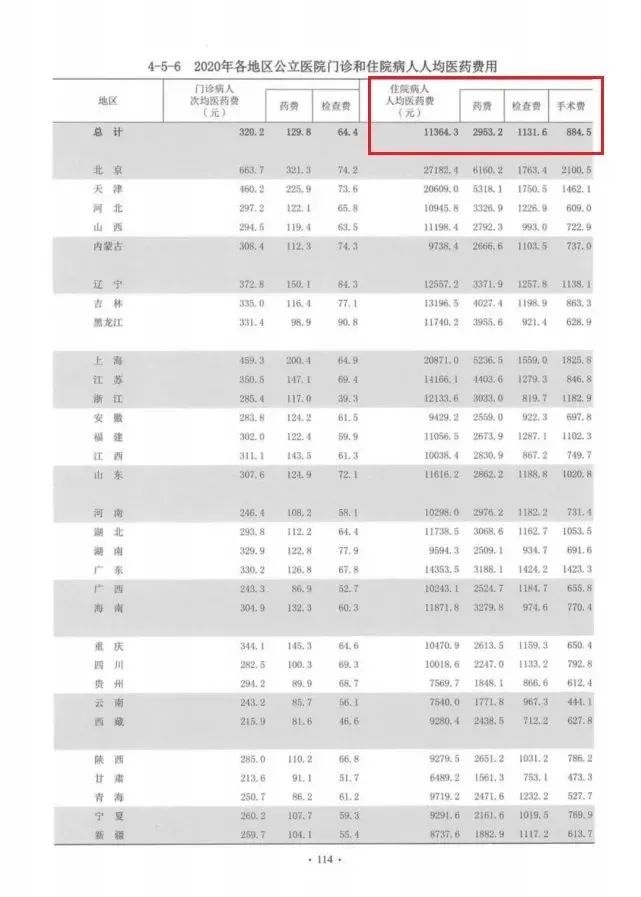

《中国卫生健康统计年鉴 2021 》曾经发布过这样的数据:2020 年全国公立医院住院病人人均医药费 11364.3 元。

看起来金额不高,但是假如一旦得了重病,到了要住重症监护室的地步,单是重症监护室的费用就得好几千一天。

再加上自己生病没法工作,还需要家人陪护,这期间的收入损失也是一大笔钱。

所以,给自己买一份超级玛丽6号住院津贴险,也是很有必要的。

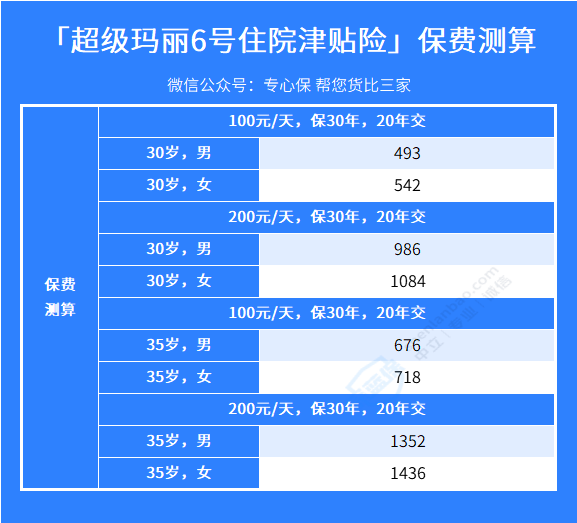

要不要买,其实还要看一个因素,那就是贵不贵。

看下来,价格并不贵, 30 岁的人买,一年也就几百块钱。平均算下来,一天只要几块钱,随随便便就攒出来了。

保障实用,价格美丽,但是也不要头脑一热立马就去下单。

要先看看自己能不能买。

一是看健康告知能不能过,住院津贴险跟重疾险、医疗险一样,健康告知比较严格,投保前一定要详细看自己是否能通过。

二是要注意投保地区的限制,只有下图中列举出来的地区才能买 200 元/天的版本,不在这些地区的,就只能买 100 元/天的版本哦~

另外,超级玛丽6号住院津贴险对这几个地区的医院也除外了,买的时候要注意看看!

最后,再提醒大家一下,要解决大病治疗的医疗费和经济损失,仅靠一份住院津贴险是完全不够的。

它的重点在于:弥补医疗险无法续保的缺憾,在长期治疗时,补偿收入损失。

同时也能弥补如果达不到重疾理赔标准下的住院情况,重疾险无法赔付的缺点。

但是,它的补偿力度是有限的,而且必须是要住院状态才给赔。

也就是说,住院津贴险作为医疗险和重疾险的黄金搭档,非常合适,但不能完全替代它们。

从健康风险配置的完整性来看,医保+意外险+百万医疗险+重疾险,依旧是相对完美的组合。

在配齐以上组合后,再搭配住院津贴险,就可以比较完整地应对大病风险了。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3