信泰如意尊星光版终身寿险靠谱吗?收益高吗?值得买吗?

今天给大家介绍一款信泰人寿旗下的如意尊星光版终身寿险,这款产品最高支持80周岁老人投保,灵活支持加保/减保,可以满足教育、养老、支持传承等多种需求。

那么如意尊星光版终身寿险究竟靠不靠谱?收益高吗?值得买吗?

今天我来详细分析看看!

一、信泰如意尊星光版终身寿险,靠谱吗?

如意尊星光版终身寿险是信泰人寿承保的一款增额终身寿险。

信泰人寿成立于2007年,注册资金为50亿元,偿付能力达到153.56%,公司的整体实力和经营状况都良好。

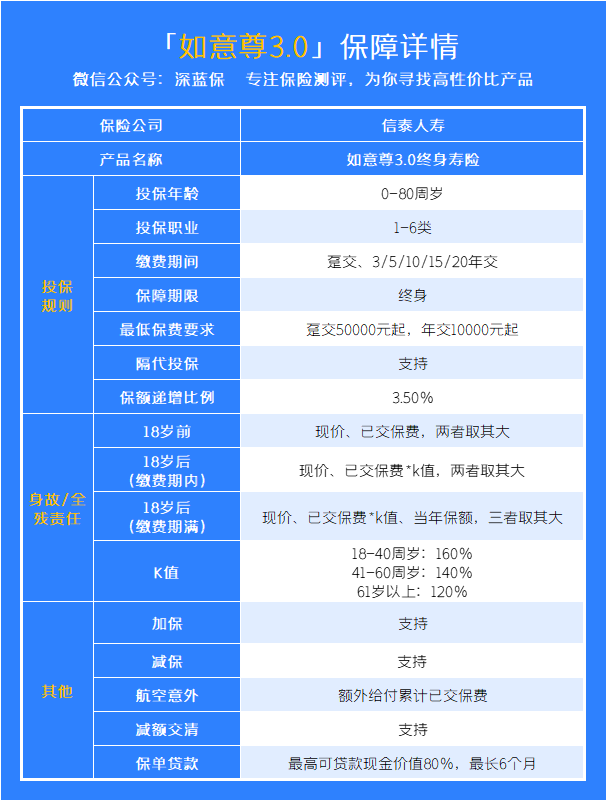

下面,来看看如意尊星光版的保障内容有哪些,表格如下:

通过上表,我们可以发现如意尊星光版有以下几个亮点:

1、投保门槛宽松

投保年龄范围支持0-80岁投保,范围更大。

最低保费要求门槛也比较低,一次性交清1万起,年交5000元起,对于大多数人来说,经济压力没那么大,还是可以负担得起的。

2、基础保障全面

如意尊星光版的保障内容分别有一般身故/伤残责任和额外保障责任。

一般身故/全残责任的赔付如下:

18岁前:现价和已交保费,两者取其大18岁前,缴费期内:现价、已交保费*K值,两者取其大18岁后,缴费期满,现价、已交保费*K值,当年保额,三者取其大除此之外,如意尊星光版还可以保障航空意外和重大自然灾害身故/全残责任,在赔付了当年的身故/全残保险金后,额外给付累计已交保费。

整体看来,保障内容会更加全面。

3、保单权益灵活实用

如意尊星光版终身寿险可以支持加保/减保、保单贷款和减额交清,并且都是白纸黑字写入合同中的。

如果后期有更多的闲钱,可以选择加保提高自己的保障。

如果到达一定的年龄或时期,有养老、孩子教育或者其他用钱需求的话,可以通过减保支取现金价值。

如果有急需用钱的情况,但又不想影响保额的话,可以通过保单贷款缓解暂时的经济压力,需要注意的是,保单贷款最高可贷现价的80%,最长6个月。

看完了如意尊星光版的保障情况,可以发现这款产品的灵活度和保障内容都还挺不错的。

那么如意尊星光版终身寿险的收益高不高呢?

咱们接着往下看。

二、如意尊星光版终身寿险,收益高不高?

举个例子,甜甜今年30岁,她准备拿出一笔闲置的钱用作养老规划,投保如意尊星光版终身寿险。

每年交5万,共10年,那么甜甜在不同年龄段能领到的钱,具体如下:

通过上图可见,这款产品在投保的第9年保单现金价值超过已支付保费,这时候现金价值超过已交保费,现价为52.3万。

在60岁的时候,已支付保费开始翻倍,现价为1199325元,是已支付保费的2.39倍。

这时候甜甜如果想要拿部分钱出来养老的话,就可以通过减保的方式取现金价值。

如果还想继续把钱放在里面的话,到80岁的时候,现价已经达到了2385542元,已支付保费翻了整整4.7倍。

可以看得出,虽然如意尊星光版终身寿险在前期的现金价值增长速度会比较慢,保单现金价值超过已支付保费没那么快,但是到了中后期增长开始发力,整体的收益还是很不错的。

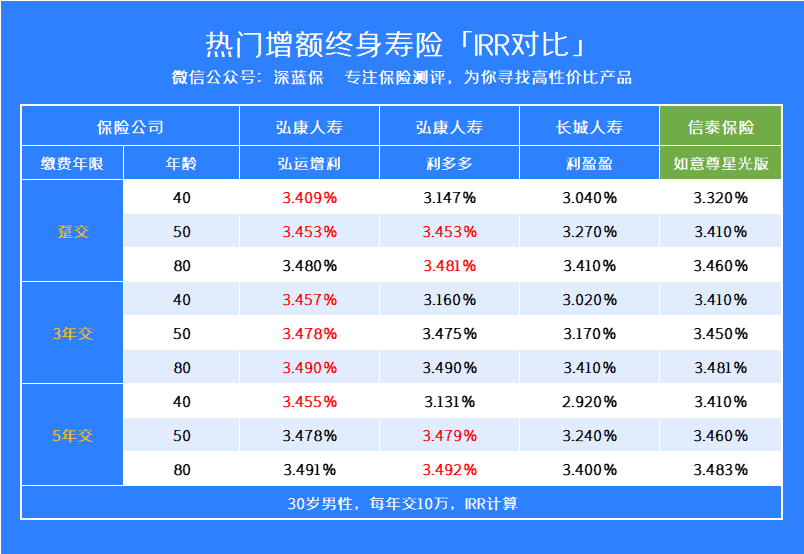

三、如意尊星光版终身寿险VS热门终身寿险,值得买吗?

看完了现价,我们再来看看如意尊星光版终身寿险的收益率表现如何~

这里以30岁男性,每年交10万为例子,计算了不同缴费方式下IRR的情况,如下:

由上图可见,如果选择一次性交清的话,弘康人寿弘运增利终身寿险前期的势头非常地猛。

而利多多和如意尊星光版虽然不敌弘运增利终身寿险,但是表现也不赖。

再来看看5年交的情况下,整体上和3年交差别不是大,前期依旧是种子选手弘运增利做领头羊,但是后期利多多终身寿险这匹黑马开始蓄力,超过弘运增利终身寿险,达到了3.492%,表现非常优秀。

当然,我们的如意尊星光版到了后期,整体的收益虽然不敌前者,但是势头也是很猛,爆发式增长。

总的来说,在同等条件的情况下,如果你看重长期收益的话,弘运增利终身寿险的收益率会更好一些。

关于这款产品,在之前的文章中我们也有进行过详细的测评,推荐阅读:《又一爆款要退市!弘运增利终身寿险能领多少钱?值得买吗?》

这款产品也即将在5月31日全面停售,如果感兴趣的朋友,可以多关注一下。

当然,如果你看重资金运用的灵活度的话,如意尊星光版也是值得考虑的,这款产品保单权益灵活,而且加保减保都是白纸黑字写入合同中,有明确规定的。

以上就是如意尊星光版的全部内容,在这里,我也得再说一句,现在买增额终身寿险的人越来越多。

然而买一款增额终身寿险的价格其实并不便宜,所以大家在选择产品的时候,一定要多对比多了解,研究好产品的各个方面。

如果有不懂的话,也欢迎你点击下方预约1对1咨询,让专业人士为你解答。

赞3

赞3