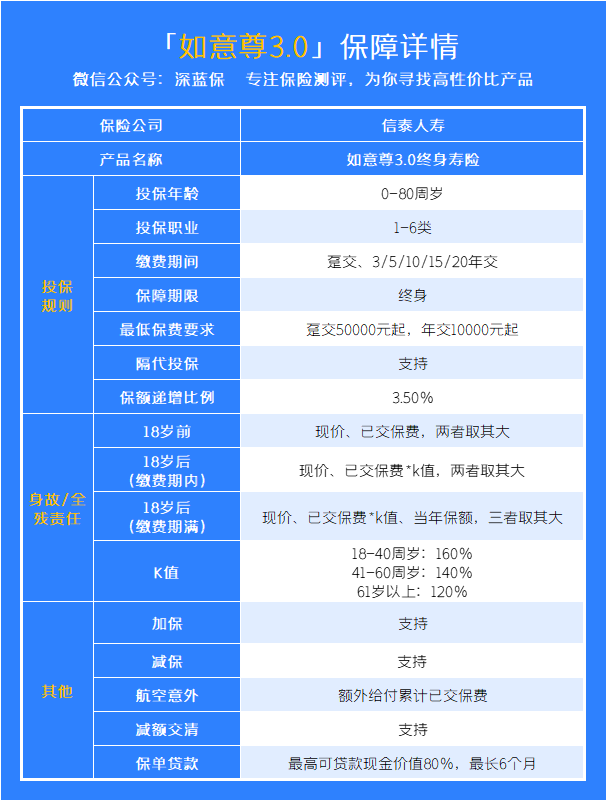

注意!金满意足停售后,3类替代产品看这里

大家好,我是深蓝君。

金满意足臻享版(又叫金玉满堂、弘运增利)9 月 30 日全网下架。

没看上、或因个别原因买不了金满意足臻享版(金玉满堂)的,也别放弃,专心君准备了 3 类替代产品,供大家选择参考。

一、增额终身寿

我从线上和线下,找了 9 个相对拿得出手的增额终身寿险出来,分别是:

国联人寿康乾1号·益利多(青春版)

昆仑健康增多多3号

和泰人寿增多多3号(泰山版)

招商仁和金盈卫

和泰人寿乐满满2号(蓬莱版)

恒大人寿万年禧

长城人寿司马台

长城人寿利盈盈(平型关)

泰康人寿乐增寿

先看基本盘:

▲点击上方图片查看高清图

赶时间的朋友可以直接1V1预约专属顾问

然后以 30 岁男性,年交 10 万为例,分别测算了一次、3 年交、5 年交、10 年交、15 年交、20 年交。

它们对应的现金价值和 IRR ,不得不说,差距可太大了。

其中,现金价值越多,代表交同样的保费,我们未来能拿回来的钱越多。

而 IRR 越高,代表真实收益率越高。

要买,我们当然就买现金价值高、IRR 高的。

下面这个表格,整理得非常细致。

▲点击上方图片查看高清图

可以看到:

不管保费按几年交,大部分情况下,第一赚钱的都是金满意足臻享版(确实有其霸榜的优势),其次是恒大万年禧,第三是康乾1号·益利多(青春版)

先比收益:

金满意足臻享版 1 年交、3 年交、5 年交的数据都是10款增额寿里最高的;

而康乾 1 号益利多,10 年、15 年、20 年缴费,表现会更亮眼。

其中,10 年缴费,虽然 90 岁以后,万年禧能多领几千块;

能否自由减保:

这样当我们真需要钱时,就可以随时提取。

金满意足臻享版,康乾 1 号益利多,都不限制减保,很友好。

再来是保单贷款:

金满意足臻享版贷款利率只有 4.5% ,全市场最低;

康乾 1 号益利多是 5.8% ;

万年禧是 6.5% 。

假如老王因为疫情,资金周转不灵,申请保单贷款 10 万。

金满意足臻享版一年的利息是 4500 元,康乾 1 号益利多是 5800 元,要多花 1000 多。

还有是看加保:

现在降息是大趋势,再过几年,利率估计更惨不忍睹;

而买增额寿,直接锁死终身收益,每年能拿回多少钱写进合同里,不受任何降息影响。

要是还能留个加保的口子,以后有闲钱,随时往里放,要用钱时,再往外取,进退自如,怎么想都不亏。

金满意足臻享版停售不支持加保,约等于没有加保功能;

万年禧不支持;

最友好的还是康乾 1 号益利多,单笔不超 10 万保费,无需健康审核,最高可追加总保费的 5 倍金额。

最后看增值服务:

万年禧,满 150 万保费,能入住恒大养生谷养老社区,晚年不想拖累子女,可以关注下。

我总结下:

金满意足臻享版能全网刷屏,确实有两把刷子,又没有亏损风险,还有完善的兜底机制。

如果手里有闲钱,想强制储蓄,或是给孩子或自己攒点钱的,1 年交、3 年交和 5 年交,都首选它。

要是预算不多,希望 10 年交,以后再加保,那康乾 1 号益利多比较推荐。

国联人寿 寿险

国联人寿 寿险二、教育年金

给孩子攒一笔钱,未来上昂贵的私立学校、读研深造,增额寿、教育年金都能做到。

而且都极安全,现金价值(退保拿到的钱)会打印在合同上,100% 能拿到。

但究竟谁更合适,估计没人给你讲清楚过。

看案例就明白:

0 岁女宝,一次10 万。

如果这 10 万放到年金险里,这里以招商仁和小状元做演示:

18 - 20 岁每年领 10746 元,21 岁毕业时还可以一次性领 182674 元,加起来一共 21.5W ,一共翻了 2.1 倍。

这笔钱的用途就很明确了,大学读书,毕业深造,专款专用。

招商仁和人寿 年金险

招商仁和人寿 年金险那换增额寿呢,这里以金满意足臻享版做演示:

同样的领取条件,18 - 20 岁每年领 10746 元,毕业领 182674 元...

哎等等,增额寿账户,到 21 岁毕业可就没有 182674 元了,只有 170123 元,也就是总共只领取了 202361 元,比年金险少了 12551 元。

光比收益,明显教育年金(小状元)是更占优的,那是不是就选它了?

再想一想。

有谁规定大学每年就只能领 1 万吗?

万一以后就想去国外读大学,1 万又够吗?

聪明的你,明白了吧。

教育年金,很死板, 到点就得领钱,给你,你还不能拒绝,好处能做到专款专用,不会提前消耗、或被挪用。

而增额寿,收益低点,但更灵活,不约束取钱时间,反正现金价值超过已交保费以后,想退随时可退(有可能一次性就取光光了),给谁花,保险公司也不管。

要是未来用不到这笔钱,又没有更好的投资渠道,钱也可以放着不动,让它自己长大,等需要用时再取,进退自如。

别小看这个增值空间,如果 80 岁,钱都没取,10 万会涨到 155.6 万,15 倍啊,非常夸张。

如果已支付保费放大 10 倍,变成 100 万,到 100 岁时,账户里会有 2300 万左右,直接培养了一个家族千万富翁。

算算收益,复利高达 3.49% ,换算成单利就是 24.08% ,这就不是普通的保本理财能比的了。

大家可以思考一下,你更中意哪个?

成年人也可以不做选择,两个都要。

三、养老年金

如果存钱养老用,增额寿 PK 养老年金,谁更合适?

还是直接算账来算明白。

假设你打算 60 岁退休,选了款还不错的养老年金,这里以招商仁和燃力虎做演示:

每月可以固定领取 151700 元,可以一直领到见马克思为止。

那换成增额寿呢?这里我以金玉满堂臻享版做演示:

同样每年领 151700 ,也想领一辈子,结果你悲催地发现,到 81 岁时,账户已经空了。

也就是说,交同样多的钱,在同样的岁数,领同样的额度,一个能领到 105 岁,一个只能领到 81 岁,你怎么看?

家族有长寿基因,那年金险显然更划算,只要还活着,保险公司就得养着你。

但可能不是所有人都想定时定量用钱,尤其这钱还是自己的,比如我就想 45 岁、50 岁提前退休,行不行?

钱包够鼓+账户支取灵活,就行!

选增额寿,"保单现金价值超过已支付保费"后,随时取一大笔钱出来,满足你提前躺平的梦想。

对这块收益不知道怎么算的朋友,可以直接预约老师(免费咨询)帮你详细测算。

所以,大家得到 到了吗?

在养老这个问题上,如果想要终身现金流,优先考虑年金险。

如果注重资金灵活度,选增额寿也OK。

或者你各买一半,这样你就两个都占便宜。

大家要是想定制自己的攒钱计划,顺带算下年化利率的,直接点击下方预约咨询,找顾问帮忙就可以。

赞1

赞1