买了百万医疗险,得了癌症居然不赔?

明明买了百万医疗险,治疗癌症的 7 万药品费却不给报销。

这是此前出现的真实拒赔案例。原来,是这位朋友在治疗癌症期间,所用的外购药不在百万医疗险的保障范围内,因此保险公司拒绝报销 7 万块的药品费。

那究竟什么药属于外购药?保险公司不赔外购药是否合理?我们该如何避免这种情况发生?

下面,我们就借这个案例来回答以上问题。

一、买了百万医疗险,得了癌症竟然不赔?

2017 年 10 月 26 日,郑女士的老公为她买了份百万医疗险,此后几年均有续保,最后一次续保是在 2020 年 10 月 27 日。

2019 年 11 月 9 日,郑女士不幸确诊乳腺癌,治疗费高达 35 万,医保给报了 13.2 万,之后她向保险公司申请理赔。

结果保险公司只承担郑女士住院期间的医疗费,拒绝报销 7 万块的外购药费用,理由是外购药并非医院内产生的费用,不属于保险保障范围。

按照普通人的理解,买药也是治病所需,怎么就不给赔呢?想搞清楚其中缘由,还得先知道,究竟什么是外购药。

简单来说,治疗中必需的,但在就诊的医院买不到,需要医生开具处方,到外面药店购买的药,就属于外购药。

目前,外购药的费用,医保大多都报不了,只能由自己承担。一些价格贵、而且要长期吃的药,就会给患者造成很大负担。

比如治疗白血病的达希纳,在外面药店买,一盒 2 万左右,只能吃一个月,一年下来药费就得 24 万。

有些朋友说,像这种大额医疗开支,医保报不了,百万医疗险可以帮忙分担。但千万注意了!不是所有的百万医疗险都能保外购药。

像前面说的郑女士,她买的百万医疗险就没有外购药保障,因此才会被保险公司拒赔。所以说,建议咱们选择百万医疗险时,一定要买能保外购药的。

那哪些百万医疗险,可以保外购药?我们下面接着来看看。

二、能保外购药的百万医疗险,长啥样?

我们翻阅了大量条款后发现,目前市面上有外购药保障的百万医疗险,大多仅限抗癌特药;极少部分产品,可以报住院期间在外面买的非癌症用药。

如何确定你买的百万医疗险,有这两种外购药保障呢?其实条款中都能找到答案,下面我们就来分析下。

1、怎么看是否保抗癌特药?

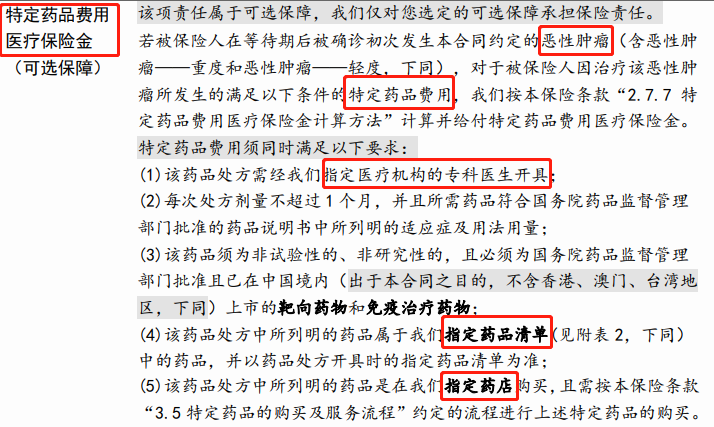

众所周知,癌症是相当高发的疾病,药费更是出了名的贵,也很难在医院买到。所以,建议大家在外购药这块,先关注能不能赔抗癌特药。

而能保抗癌特药的产品,条款大多出现在“保障责任”中,如果同时满足各项条件,比如在药品清单之中,在指定药店购买等,就能报销。

(蓝医保长期医疗 - 条款)

如果有这样的条款,这款产品就能赔癌症外购药;没有的话,就不能。

另外,在买的时候也要注意,有些产品自带癌症特药保障,比如 好医保(20 年版)等;有些则需要自己附加,比如 蓝医保。需要附加的产品,建议大家都加上,这样保障会更全面。

2、怎么看保不保住院期间外购药?

住院期间,可能有些药品在医院买不到,需要去外面药店买。对于住院期间的外购药是否能报销,需要结合产品条款中的“药品费”、“责任免除”等综合判断。

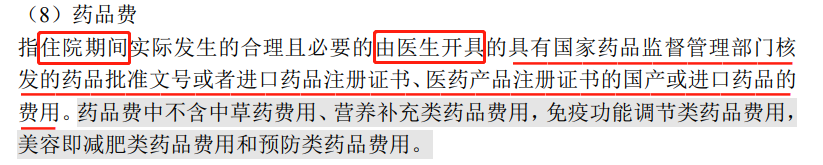

比如 平安 e 生保 2020,合同中对“药品费”的描述是这样的:

(平安 e 生保 2020 - 条款)

仅看这一条款,并没有限定药品必须在看病的医院购买,由此推测它应该支持住院期间的外购药报销。不过,就这么下结论还为时尚早!

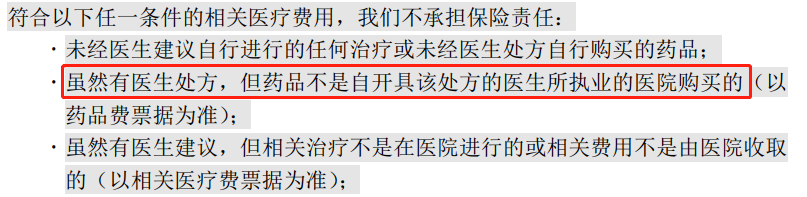

除了“药品费”外,我们还要再看下免责条款对药品是否有其他限制,如果免责条款中有对药品来源做限制,那大家就要特别注意了。

比如同样是这款产品,就在免责条款中明确表示,不是在医院买的药,不给报销。

(平安 e 生保 2020 - 条款)

目前,绝大部分百万医疗险,都报不了住院期间非癌症外购药,这个点大家知道就好,不用太在意,抓住核心的癌症特药保障,才更重要。

三、怎么看外购药保障,好不好?

一般情况下,我们说百万医疗险的外购药保障,主要指的是抗癌特药保障。而判断一款百万医疗险特药保障好不好,核心看 3 点:

1、续保够不够稳定

有些百万医疗险,主条款能保证续保,外购药作为附加保障,交一年保一年,不保证续保,第二年保障可能就中断了。

建议大家尽量选择那些将外购药保障写进主条款里的产品,比如蓝医保等,这样外购药也能一直保证续保。

(以臻爱无忧为例,给大家看看怎么区分主条款与附加条款)

2、药品种类多不多

外购药基本都有个药品清单,包含一些医保目录内和目录外的抗癌特药。比如好医保(20 年版):

(好医保 20 年版 - 部分特药清单)

只有在清单上,且符合用药条件的药品,才能用百万医疗险报销。因此,药品覆盖范围越广、涵盖的高发癌症用药越多,对我们越有利。

另外,有些产品还会注明:会实时或定期更新药品种类,这样也让人更放心。

3、报销比例高不高

报销比例肯定越高越好,能报 100% 最佳。

不过,目前大多数百万医疗险也有这样的规定:以有医保身份投保,如果是医保内的药品,没经过医保报销,一般都只能报 60%。

举个例子:

(平安 e 生保长期医疗 - 条款)

总的来说,外购药续保越稳定、覆盖范围越广、报销比例越高,这方面的保障就越好。除此以外,要是还有药品直付、送药上门等增值服务,也算是锦上添花了。

下面,和大家一起结合产品对比看看,目前热销的 5 款百万医疗险,哪些外购药保障更优秀?

具体分析如下:

综合比较下来,蓝医保 的外购药保障很不错,能续保 20 年,而且报销比例也是 100%;其次是 好医保,虽然报销比例只有 90%,但能保证续保 20 年,整体来看也不错。

太平洋健康险 医疗险

太平洋健康险 医疗险另外,像 医享无忧(惠享版)、臻爱无忧(特需版计划二),能报销 100%,而且保证续保五六年,也是可以考虑的产品。

虽然外购药很重要,但并不是唯一需要关注的保障,建议大家在挑选百万医疗险时,尽量结合其他保障(点击这里了解)来全面考虑。

四、万一用到外购药,怎么申请理赔?

平常我们生病住院,大多是出院后拿着发票结算单,去找保险公司报销。但如果用到了外购药,特别是抗癌药,你还这么做,那真的要吃大亏!

因为通常像这类药品,都需要先向保险公司申请,审核通过后才能拿药,否则很有可能报不了。

下面我们就来教大家,怎样走外购药的申请理赔流程?以及理赔时要注意哪些坑?

1、如何申请理赔?

申请外购药理赔,各家保险公司的操作一般差异不大。我们以尊享 e 生 2022 为例,主要分为以下 3 个步骤:

① 提交申请

拨打保险公司客服电话报案后,根据理赔人员要求提交外购药授权申请,需要的材料有:

理赔申请书

被保人身份证件

病历资料、 医学诊断书、病理检查报告、影像报告、检查化验报告、发票等原件

医生开具的药品处方

医院开具的外购药证明

② 药品处方审核

提交申请后,保险公司会进行药品处方审核,如果处方符合要求,保险公司就会理赔。

③ 药品购买及报销

有两种情况:

首次申请:药品处方审核通过后,被保人就可以带着药品处方、身份证件、社保卡到指定药店领取药品。

非首次申请:可选择到指定药店自取药品,或送药上门服务。

保障范围内的药品费用由保险公司和药店直接结算,不用后续再进行报销。

提醒下大家,一定要按照以上流程来申请理赔,否则有可能会影响报销。

2、理赔时要注意什么?

外购药理赔的要求比较多,一般来说必须符合以下几个条件:

由医院专科医生开具处方,且治疗疾病与药品适应症相符

药品不能超过一个月的用量

药品必须是药监局批准且上市的,且是药品清单内的指定药品

在指定药店购买

购买药品前,要按以上规定流程提交申请和审核

每款产品外购药报销条件可能不同,建议大家买药前要仔细阅读条款。

五、常见疑问解答

外购药价格昂贵,在社会上的讨论度一直很高。我们也找来了两个热门问题,希望能帮助大家进一步了解。

1、120万一针的奕凯达,哪些百万医疗险能报销?

目前,市面上有部分百万医疗险,将“网红抗癌药” — 奕凯达,纳入了其外购药清单中。

比如 平安 e 生保·长期医疗、蓝医保、尊享 e 生 2022 等,都能报销奕凯达。

(来源:尊享 e 生 2022 投保页面)

顺便提一句,虽然奕凯达这两年很火热,但也别以为它就是抗癌神药,毕竟它适用的癌症种类很少,目前也仅仅能用来治疗淋巴瘤、白血病等血液类系统肿瘤。

建议大家在挑选百万医疗险时,可以把它看成是众多特药中的一种,有的话更好,没有影响也不大。

2、我买的百万医疗险没有外购药,怎么办?

分情况解决。

如果你买的百万医疗险是一年期产品,那下一年可以提前换成有外购药保障的长期百万医疗险(点击查看榜单);

要是你已经有了保长期的百万医疗险,且不保外购药,咱们也可以再额外买一份特药险,专门补充这方面的保障。

想了解具体的特药险产品,可以点击这里查看

六、写在最后

曾抗癌成功的李开复说过:“在癌症面前,人人平等”。

得了癌症确实人人平等,因为所经历的痛苦是一样的,但富人得癌可以“花钱买命”,而普通人靠什么呢?

如果花几十上百块就能让自己以及家人活得更有底气,何乐而不为呢?我们也真诚希望大家,早点给家庭一份实实在在的保障。

深蓝保 1 对 1 保险规划服务,定制专属家庭保障方案。点击下方,立即开始规划。

赞6

赞6