太平洋金佑人生,大公司的分红型重疾,值得买吗?

太平洋金佑人生,一直是太平洋保险旗下的一款拳头产品,销量很大。

这款产品主要由两部分组成,主险是带分红的终身寿险,附加险是一款终身重疾险。

很多人买金佑人生不仅冲着保障,还冲着分红。

金佑人生到底怎么样?是否值得买呢?今天给大家测评一下。

一、金佑人生简介

关于金佑人生,我整理了一个表格:

1、重疾保障

金佑人生,一共涵盖 100 种重疾,赔付 1 次,没什么特别的。

因为保险行业规定的 25 种重疾,已经占到了重疾理赔的 95% 以上,重疾保障是 100 种还是 50 种,本质区别不大。

另外,金佑人生是旧定义重疾,甲状腺癌依然是按重疾来赔的,这点上,现在在售的新版重疾,甲状腺癌只能赔付 30%。

2、轻症保障

金佑人生,包含 50 种轻症,可以不分组赔付 3 次,每次 20% 保额。

轻症没有统一的标准,金佑人生这 50 种轻症,高发的基本都包含在内,不分组赔付 3 次,也基本够用了。

但 20% 的保额,是有点低了。

现在很多重疾险轻症比例都在 30% ,有的还能达到 40% 。

另外,中症也进一步普及,比如达尔文6号、超级玛丽6号,中症赔付比例都在 60% 以上,保障要更好一些。

3、身故/全残保障

金佑人生可以保障身故和全残,18 岁前出险,返还已交保费,18 岁及以后出险,会赔偿保额。

需要注意的是,这里的保额是基本保额+分红,很多人就是因为分红买的这款保险,文章后面提到分红时会详细说。

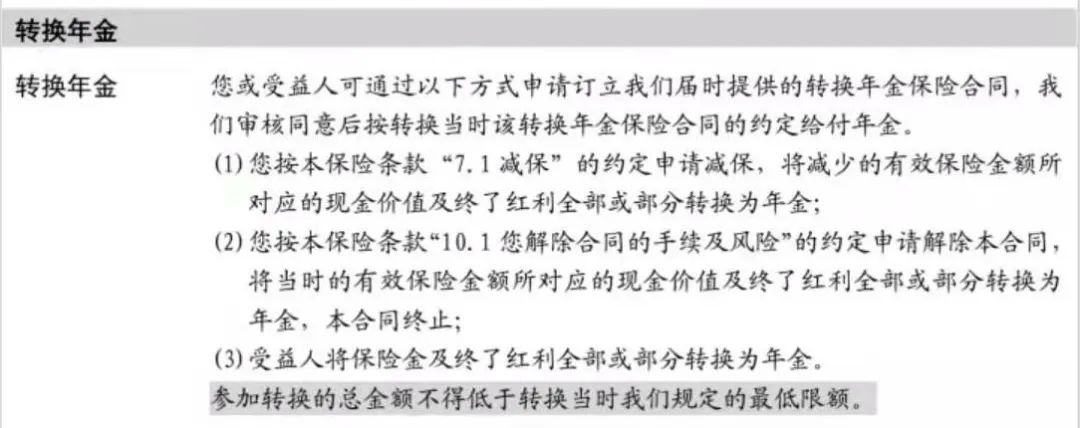

4、年金转换权

这也是金佑人生的一个特色,翻译过来是把重疾险转换成年金险。

很多人会觉得,重疾险用不上就亏了,年金转换提供了重疾险的另一个思路。

金佑人生属于含身故的重疾险,后期积累的现金价值很高,如果没有发生重疾,其实就相当于攒了一笔钱。

把这笔钱转换成年金,就能把重疾保障的钱转换到养老上来,两不耽误,其实还是挺不错的。

最大的不确定性在于,未来能够转换的年金是什么样?形态是否合理?产品收益是否由竞争力?

因为是很多年以后的事,合同上也没写,到底是怎么样,可能需要打个大大的问号。

二、太平洋金佑人生

保单分红怎么样?

保单分红是金佑人生主要卖点,很多人也是因为分红才买了这款产品。

金佑人生的保单分红主要有两类——年度红利和终了红利。

先说年度红利,顾名思义,就是指每年能拿到的红利。

不过这些红利并不会直接发到被保人手中,而是累积在保单上,使重疾保额增长变大。

终了红利,也分为两个部分,分别是关爱金和特别红利。

关爱金也会加到重疾保额上,罹患重疾或者 18 岁后身故、全残,在保额赔付之外,会另外给一笔关爱金。

不过,如果赔了关爱金,就不会再有特别红利。关爱金和特别红利不可兼得。

只有在不符合关爱金赔偿的条件,保险公司才会根据经营情况,给予特别红利。

具体分红情况是什么样呢?大家可以看下这个表格:

30 岁男、50 万保额、20 年交为例,假定出险年龄为 76 岁。

从表中可以看出,中档和高档分红的情况,保额确实有所增长,能够起到抗通胀的作用。

但分红是不确定的,未来到底能拿到多少,其实我们并不知道。相比之下,我会更喜欢收益确定的增额终身寿和年金险。

三、太平洋金佑人生值得买吗?我这边选取了 6 款重疾险进行对比,分别是:

金佑人生

达尔文6号

超级玛丽6号

i无忧重疾险

喜乐保

疾走豹1号

金佑人生最大的问题还是,价格太贵了。

金佑人生最大的问题还是,价格太贵了。同样保障的、也是大保司的人保i无忧,价格只有金佑人生的一半,i无忧的保障还更好一些。

不仅轻症赔付比例更高,而且还有中症保障,赔付 60% ,相比之下,性价比要高很多。

四、写在最后

我们一直不太推荐分红险,主要是保障比较一般,价格也比较贵,分红也确定。

更推荐的方式是,让保障的归保障,让理财的归理财。

比如同样的预算,30 岁男性,保费预算 2 万——

☛选择太平洋金佑人生:保额 50 万,缴费 20 年,保费 19650 元;

☛选择达尔文6号+金玉满堂:达尔文6号保额 50 万,缴费 20 年,保至终身,保费 7090 元/年;金玉满堂保费 12000 元,共计 19090 元。

等到 60 岁,金佑人生中档收益率,总保额 65.8 万;

国富人寿 重疾险

国富人寿 重疾险而达尔文6号(50 万保额)+金玉满堂,保额和现金价值共计 99.2 万元,相比金佑人生多出 33.4 万元。更能帮助大家抵抗经济风险。

最后,如果你对以上产品感兴趣,或者在买保险时遇到了什么问题,可以点击下方预约一对一咨询,让专业规划师为您服务。

赞2

赞2