意外险的健康要求,都有哪些情况?

一年只要一两百块的意外险,由于价格便宜,门槛低,一度是许多朋友买保险时的第一个选择。

可近两年,不少产品都开始增加健康要求,给有健康问题的朋友设下了一道门槛。

但问题在于,有些产品没有健康告知,也没有提到什么疾病要求,却依然有潜在的健康要求,同时会在一定程度上影响理赔结果。

那么这是“坑”吗?对我们投保影响大不大?

今天,深蓝保实验室就来给大家仔细讲一讲,意外险的健康要求都有哪些情况,并分析一下热销产品的健康要求是否宽松,帮助大家搞清楚健康要求的内容,从而更好地选择适合自己的产品。

具体内容如下:

意外险的健康要求,都有哪些情况?

热销成人意外险,健康要求怎么样?

热销老人意外险,健康要求怎么样?

一、意外险的健康要求,都有哪些情况?

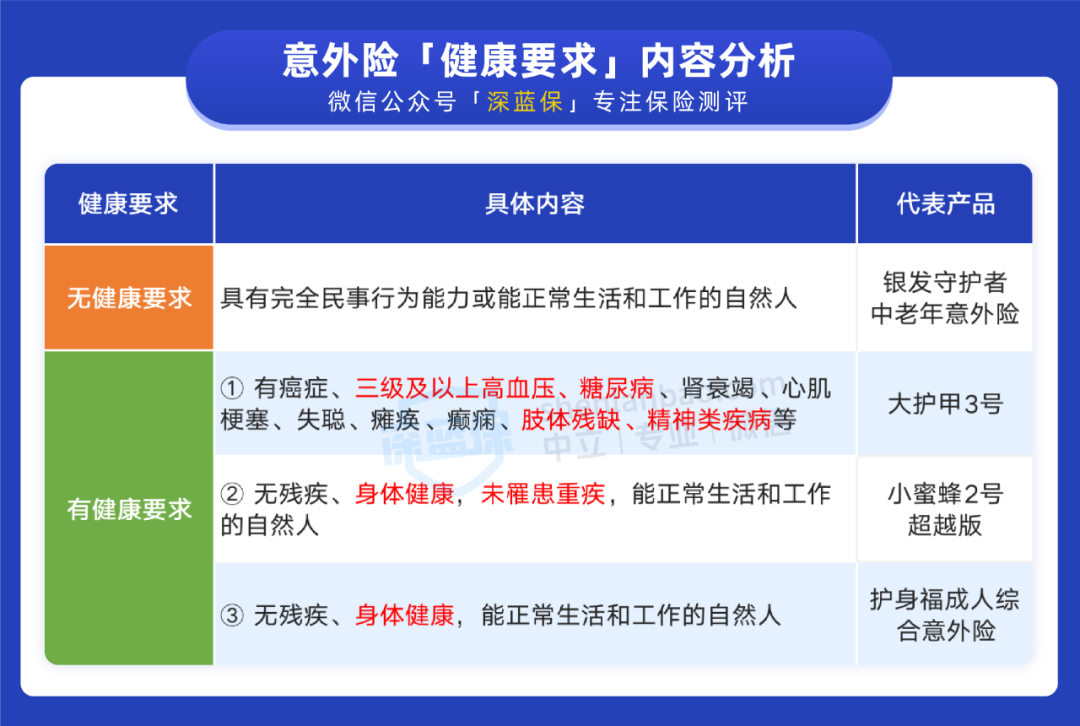

意外险的健康要求,主要分两类情况:一类是没有任何健康要求,一类是有健康要求,但分不同的情况。具体的内容,我们做了张图:

可以看到,没有健康要求的产品,如 银发守护者中老年意外险,没有提到任何疾病以及与“健康”相关的字样,只要具有完全民事行为能力,也就是能正常生活和工作,就可以投保,不过这类产品目前比较少。

有健康要求的产品,一般会分为 3 种形式:提到具体疾病、要求“未罹患重疾”、只提到“身体健康”的字眼。

需要注意的是,即便产品没有健康告知,也可能有这些要求,只是会把要求写在“投保须知”“特别约定”或条款中,所以大家在购买前,要仔细查看产品页面和条款。

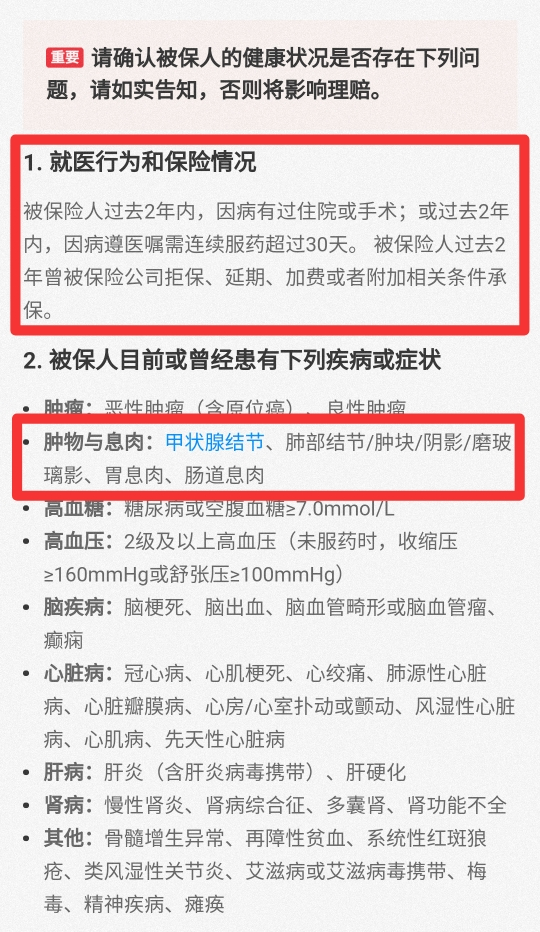

不过无论是哪种情况,意外险一般都主要是限制重疾,如癌症、冠心病、肾病等,相比起百万医疗险、重疾险等险种,还是要宽松不少的。以百万医疗险为例:

好医保 6 年版健康告知

(可能会变化,以投保时实际内容为准)

可以看到,像过往的住院情况、用药情况、保险核保情况,以及结节息肉等非重疾的情况,医疗险一般都会问到。

意外险则不会询问,所以对多数朋友来说,健康要求的影响并不大。

但如果自己曾经或现在有健康问题,在投保时还是要仔细看看,以免身体情况不符合。接下来我们就来看看现在的热门产品,都有什么样的健康要求。

二、热销成人意外险,健康要求怎么样?

成人家庭责任比较重,买意外险时,身故和伤残保额很重要,建议至少 50 万起步。

我们找了目前比较热销的 4 款意外险,先来一起看看它们的保障:

直接说结论:

如果想买 50 万保额:可以选择 小蜜蜂 2 号超越版(尊享版),自带猝死保障,有 5 万意外医疗保额,还有交通意外额外赔,保障很全面。

鼎和保险 意外险

鼎和保险 意外险如果想买 100 万保额:优先选择 大护甲 3 号(至尊版),大公司产品,意外医疗不限社保,经社保结算后能 100% 报销。不过它最高投保年龄限50岁,还有城市限制,买不了的话,可以考虑其他产品。

人保财险 意外险

人保财险 意外险如果有健康问题,买不了以上产品, 可以选择 专心成人意外险 2022。

人保财险 意外险

人保财险 意外险接下来我们看看它们的健康要求,除了 专心成人意外险 2022,其它 3 款都有限制,具体内容如下:

可以看到,小蜜蜂 2 号超越版 与 小米综合意外险 2022 的字面要求都一样,除了要求无残疾、身体健康外,还特别说明了“未罹患重疾”。

大护甲 3 号 则是有健康告知,会问到具体的疾病,大家要仔细查看。

下面我们来看看老人意外险的健康要求。

三、热销老人意外险

有哪些宽松的产品?

老人一般不承担家庭经济责任,且年龄较大,意外受伤的概率相比成年人会更高一点,所以购买意外险,建议优先关注意外医疗保障。

我们选了 4 款热销的老人意外险,一起来看看:

直接说结论:

如果身体健康:优先选择 小米老人意外险 2021(升级版),最高 90 岁也能买。预算比较有限的话,也可以考虑 大护甲 3 号父母意外险,价格很便宜。

众安在线财险 意外险

众安在线财险 意外险如果有健康问题:可以选择 银发守护者中老年意外险,它没有健康要求,意外医疗费用无论有没有经过社保结算,都能报销 90%,也不错。

健康要求方面,除了银发守护者,其他产品都有限制,我们来看看具体内容:

可以看到,老人意外险基本都有明确的疾病要求。

其中,小米老人综合意外险 2021 问到了二级及以上高血压、糖尿病两类相对常见的疾病,有此类健康问题的朋友,可以选择 护身福(中老年意外安享版)。

像癌症、心脑血管疾病这种非常严重的疾病,以及帕金森病这类老人高发的疾病,以上三款产品都有问到,不符合要求的朋友,可以选择前面提到的 银发守护者。

四、除了健康要求 买意外险还需要注意什么?

除了健康要求,买意外险时,还需要关注“投保”和“保障”两方面的要求,我们分别来讲一讲:

1、投保要求

一般有以下两类情况:

职业要求:普通意外险一般都限 1~3 类职业投保,4 类及以上职业需要购买专门的高危职业意外险。

年收入要求:少数产品会有年收入限制,例如年收入低于 10 万不能投保。

职业要求属于产品的基本要求,年收入要求比较少见,这两点对大部分人的影响都不大,我们只要选择符合条件的产品即可。

2、保障要求

主要关注以下几个方面:

除外医院:某些产品的意外医疗保障会除外一些地区的医院,在这些医院内治疗,不会报销相关费用。

身故、伤残不赔或少赔:一些特定的意外情况,如高空作业发生的意外、溺水等,某些产品会将其列为免责范围或只赔一小部分保额。

用药限额:例如狂犬疫苗,某些产品会对报销额度设置上限。

我们在购买产品时,也可以先看一下这些方面是否有上述要求,避免“踩坑”。更详细的内容我们之前也有文章分析过(点击了解),大家重点关注第一部分的解释即可。

五、写在最后

总的来说,意外险纷纷增加健康要求,对多数朋友来说,影响都是不大的。

只是在有健康问题时,需要多加注意,在投保前,要仔细查看产品页面和条款,以免因为不符合健康要求而引起理赔纠纷。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2