年金险怎么买合适?哪些人适合买年金险?

规划养老生活,本质上是一种财务规划,所以一定要了解清楚怎么买、适不适合买。

比如现在很多朋友关注的年金险产品,“年金险怎么买合适?哪些人适合买年金险?..."等等问题,这些都是需要大家清楚的。

所以,建议大家在购买前,一定要多了解多学习。

主要内容如下:

年金险有什么意义?

年金险怎么买合适?

哪些人适合买年金险?

一、年金险有什么意义?

年金险,是指交完保费若干年后,在约定时间内还存活,就能领钱的保险。

虽然属于人寿保险的一种,但年金险跟传统意义的寿险截然不同,年金险防范的主要是长寿风险。

说的再简单一点,一般的寿险是死了才赔,而年金险是活得越久,保单的价值越高,产生的总利益也会越多。

区别于保障型保险,年金险有一项非常特殊的功能——长期储蓄功能。

翻译成大白话就是:年金险能帮你“存钱”,存一笔未来要用的钱。

比如想解决孩子未来上大学的学费问题,可以考虑现在就给孩子买份保定期教育金

那么在孩子18~21岁、22~24岁、30岁的时候,老王能帮孩子分别领取大学教育金80万、深造教育金60万、满期金52.49万,合计192.49万元。

又比如想规划未来的养老问题,那么养老年金险又能派上用场了。

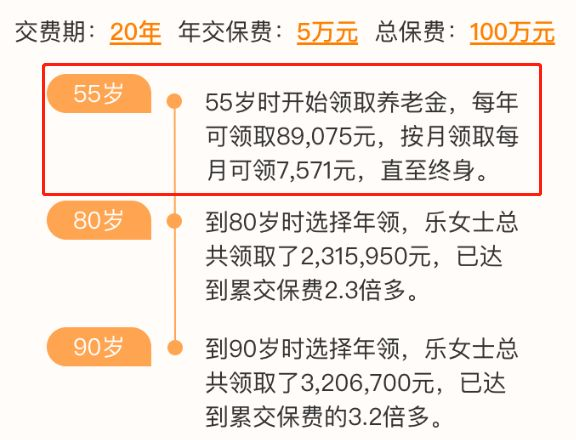

乐女士分20年缴纳保费共100万,等到约定年龄,乐女士就能开始领取养老金

依据合同约定,她每年能领取89075元,活多久领多久。

其实,不管是教育金还是养老金,都是年金险的不同叫法,它们没有本质区别。

因为它们都对于什么时候领钱、怎么领、领多少都做了明确约定,各种细节在保单合同中都有具体的体现。

总而言之——现在“存钱”以后花,给未来规划100%确定能拿到的现金流,这就是年金险最本质的作用。

由于年金险附带有人寿险的特性,还衍生出了诸如“资产隔离”“财富传承”等多种附加功能:

对于担心婚姻变故导致出现家庭财产分割的朋友,以及想定向传承个人财富的朋友,年金险都是绝佳的金融工具。

总结一下,关于“什么是年金险”其实就这三点:

年金险是人寿险的一种,它最主要的功能就是可用作长期储蓄,给未来需要用钱的阶段一笔100%确定的现金流保障;

年金险还有资产隔离、财富传承、保单贷款等多种衍生功能;

年金险实际应用的用途非常广泛,市面上各种宣传教育金、养老金等约定到期领钱的保险,一般都是年金险。

那么,想买这类产品的朋友,肯定也很想知道,年金险怎么买合适。

我们接着在第二部分讲下。

二、年金险怎么买合适?

对于年金险来说,首要关注的就是现金价值,这是我们退保时能拿到的钱。

不同的产品,各个阶段的现金价值也会有差异,有的前中期更高,有的后期更高,这时候我们就要根据自己的需求来选择。

除了现金价值外,年金险还需要关注每年领取的钱有多少,即使交的钱一样,不同产品每年能领的钱也会有差别。

除此以外,有些年金产品还会附带其他功能,例如对接养老社区。

有这样的需求,那就应该先关注养老社区环境、服务制度、配套设施等。

如果觉得都不错,再从收益角度出发,选择领取金额和现金价值更高的产品。

想了解目前最值得买的年金险产品,点击这篇文章即可了解:《「年金险」榜单出炉!这几款收益很不错》

三、年金险适合谁买?

年金险虽然也是保险,但它几乎没有保障功能,并且缴费的金额不算低,一旦投保不建议轻易退保,容易产生损失,因此建议买之前一定要考虑清楚。

万一不幸罹患大病,重疾险能赔几十万,而前几年的年金险可能还没看到收益…

所以如果你想买年金险,不妨先问自己几个问题:

自己、家人保障类保险(医疗险、重疾险等),是否配置充足了 ?保额是否足够有效抵御风险 ?是否有一笔长期不需要动用的闲钱,想通过保险稳定的增值 ?如果你都会回答:是,

那么你可以考虑购买年金险,但是有一点需要提醒的是,年金险的领取和缴费都是提前约定好的,分期或者一次性缴纳保费,到了约定的时间才会开始返钱。

如果你提前取出来,会损失很多,甚至连保费都拿不回来,所以一定要认真挑选适合自己的产品。

要是你对于如何挑选依然有疑问,不妨交给专业的人士给您建议,点击下方预约咨询,会有专业规划师为您一对一解答,

赞2

赞2