爱无忧易核版,保什么?贵不贵?

大家好,我是专心君。

要说保险界谁最卷,重疾险一定有姓名。

上新产品层出不穷,保障责任花式升级。

这对身体倍儿棒的人来说,那真是随便挑随便选~全凭自己爱好。

可对于那些已经罹患疾病、有过“拒保”经历的人来说,产品再好,自己不能买,那就只有在旁边羡慕的份儿了~

话说回来,其实这些群体才真正需要保险。

为了让健康异常的伙伴们也可以获得全面保障,中国人保特别推出了一款核保超宽松的重疾险——爱无忧易核版!

不仅肺结节术后有机会标体承保,就连得过甲状腺癌,也有机会投保!

不卖关子,咱们一起来看看产品到底如何?!

一、爱无忧易核版,保什么?

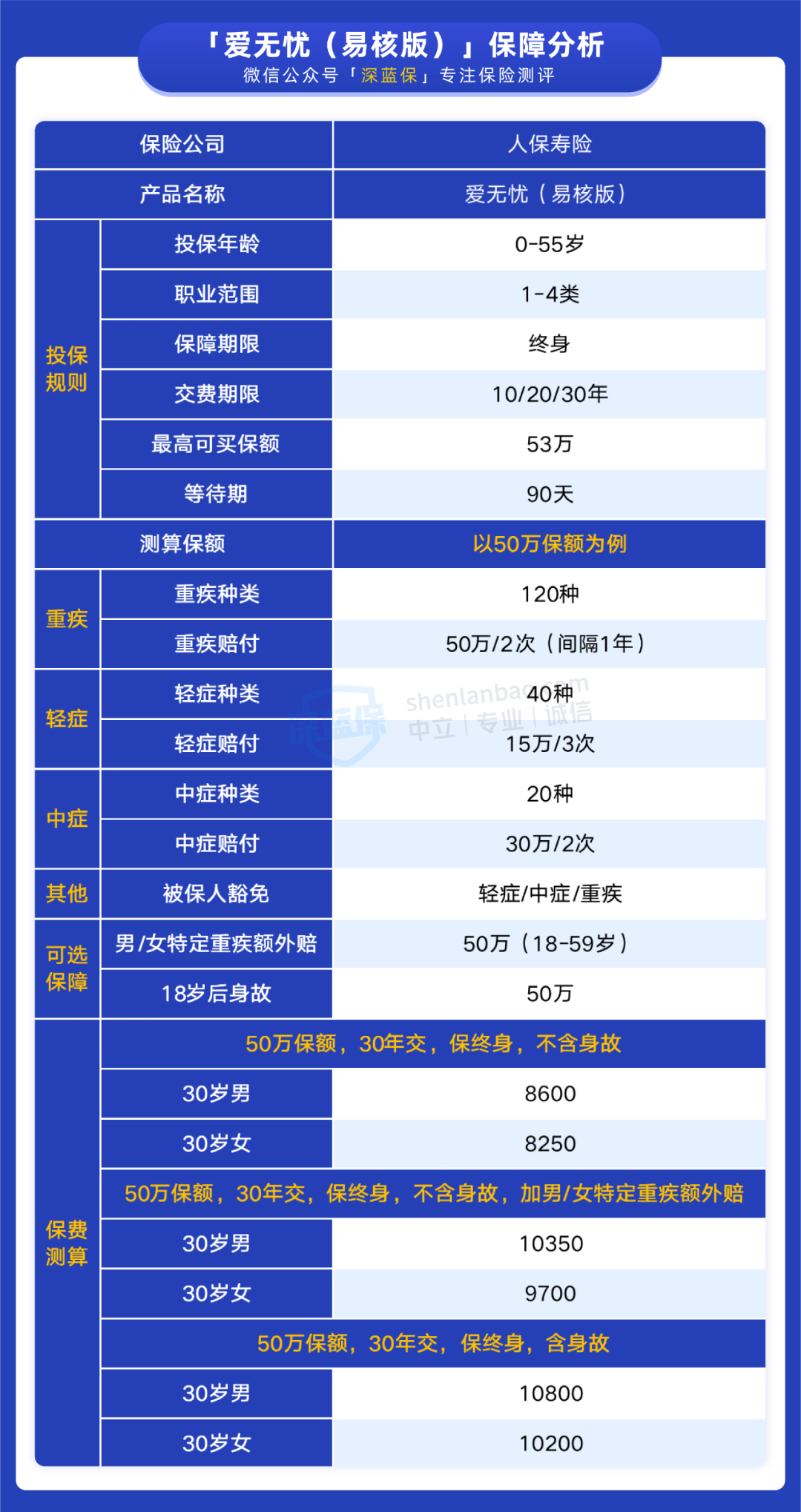

话不多说,上图为敬!

保障责任很简单,大家看图浏览即可。重疾责任最多赔 2 次算是其中一个大亮点。

除此之外,专心君想重点说说那个可选责任——特定重疾。

近些年来,我国癌症发病率越来越高,从保险公司最近一次发布的理赔半年报数据可以看出,恶性肿瘤-重度(癌症)成为多家保险公司赔付原因 TOP1。

(图源:平安2022理赔半年报)

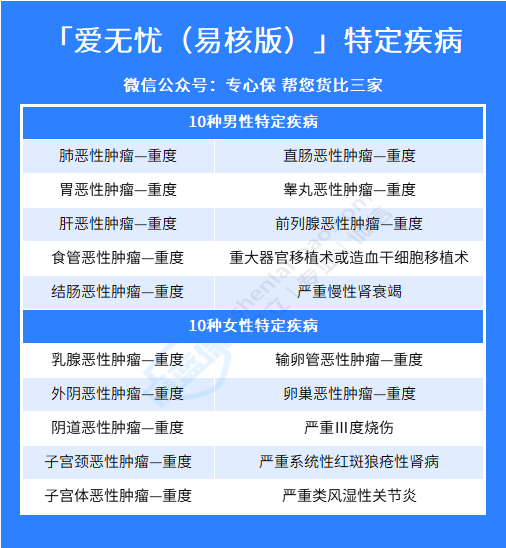

由于男女性别差异、激素水平的不同,导致面临的风险也略有差异。

比如男性确诊肺癌、肝癌居多,女性确诊乳腺癌、宫颈癌居多。

(图源:平安2022理赔半年报)

针对男女在恶性肿瘤风险方面的差异,爱无忧易核版附加了男性、女性特定疾病保障,精准加强不同人群的保障力度。

二、核保超宽松

爱无忧易核版和其他常规重疾的核保结果,大体可以分为以下几种类型。

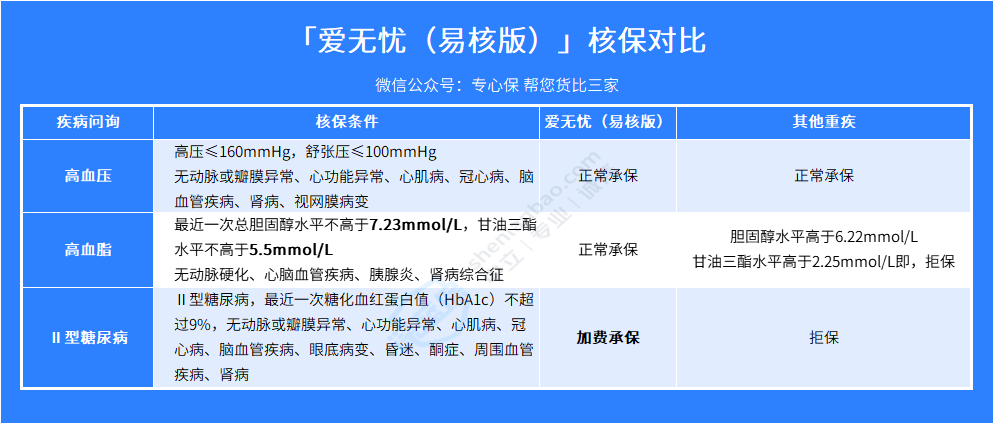

常见慢性病

咱们生活中常见的慢性病,例如高血压、糖尿病、乙肝大小三阳等。

这类疾病的患者居多,且健康告知中经常会问询,有些投保门槛较高的产品,连核保这一关都可能过不去!

不过爱无忧易核版倒是给这些朋友一个保障机会。

现在大家生活水平提高,但由于平时不注意锻炼,亚健康状态人群比比皆是,严重点就进入三高状态。

或许医生只是告诉你并无大碍,按时吃药复查即可~

但在核保老师眼里,这就是一个风险点。

因此对于三高人群,普通的重疾险核保门槛严格,像Ⅱ型糖尿病,能正常投保的产品少之又少。

爱无忧易核版可以实现加费承保,甚至高血脂、高血压还有机会正常承保。

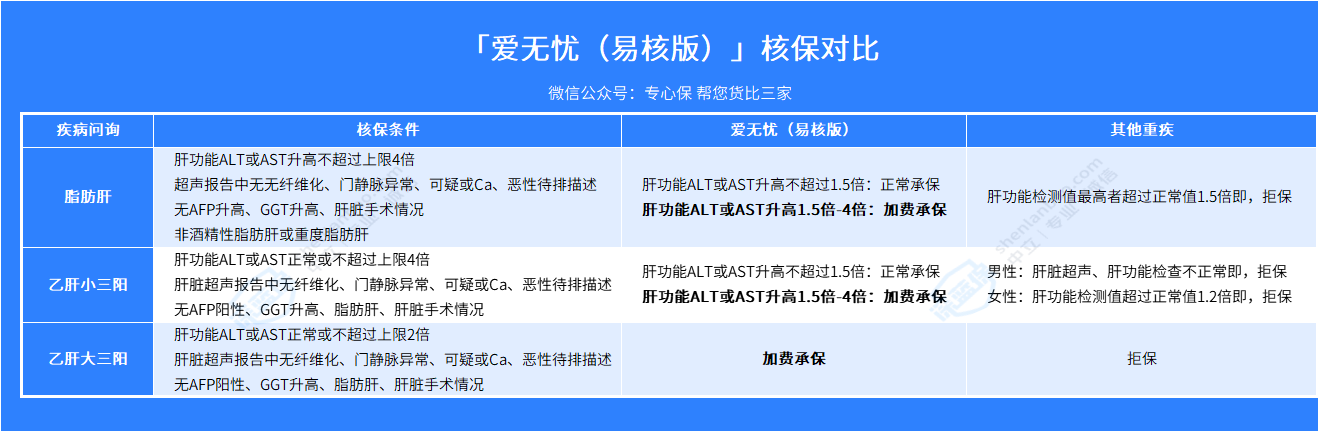

根据《 2020 中国卫生健康统计年鉴》发布关于最新乙型肝炎发病情况数据显示——

我国的乙肝新发人数在 2017 年出现了较大幅度地增加超过 100 万后,到 2019 年一直突破 100 万。

全世界有超过 50% 的肝癌患者都在我国,中国成为名副其实的肝病大国。

正因为患病人数增多,导致肝部疾病也成为保险公司的“眼中钉”,想投保常规重疾险十分不易。

像普通重疾险都拒保的乙肝大三阳,只要满足投保条件,可以实现加费承保。

肺结节、甲状腺癌

肺结节就不必说了,不仅在重疾险,其他险种例如医疗险、意外险、定期寿险,大多数也会被问询,常年的投保“困难户”。

(肺结节可投保的定期寿险☛擎天柱7号)

而爱无忧易核版对肺结节的核保条件可谓是宽松至极!

不超过 50 岁实性结节小于 5mm,只要结节满足缩小或者无变化,便可标体承保。

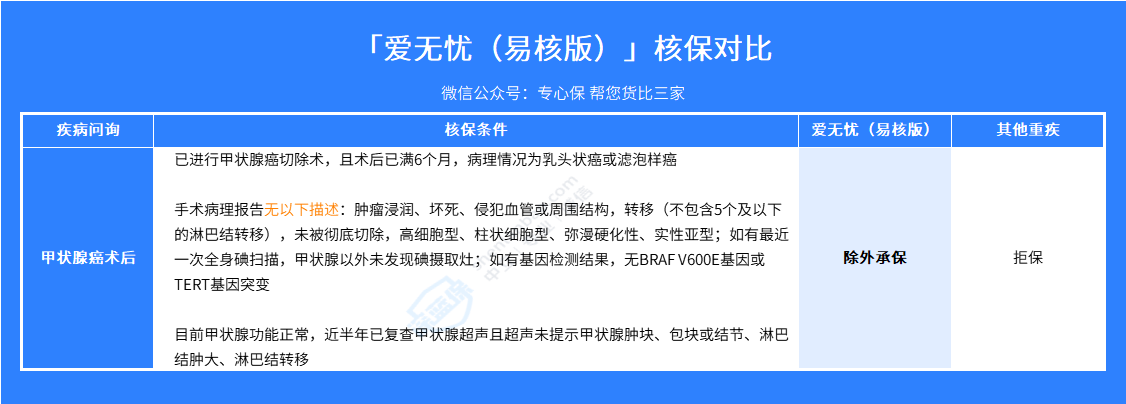

除此之外,爱无忧易核版更有突破性的是,甲状腺癌术后半年,有机会除外承保!

有些人可能会说,害~也就是个除外而已~

甲状腺癌再怎么说,也是癌症。能够正常买的保险少之又少。

即便是大家喜爱的惠民保,大多也是不承担既往癌症责任。

所以爱无忧易核版是给甲状腺癌患者敞开大门,提供了更多保障可能。

重度抑郁症

最后一个保障亮点就是重度抑郁症也可加费投保!

由于抑郁症的特殊性,个别产品对中度、轻度抑郁症患者,可以提供保障。

但重度抑郁症,常规重疾险的核保结果基本都是拒保。

爱无忧易核版足够“宽容”,给了重度抑郁患者一个机会。

只要满足核保条件,是可以加费投保。

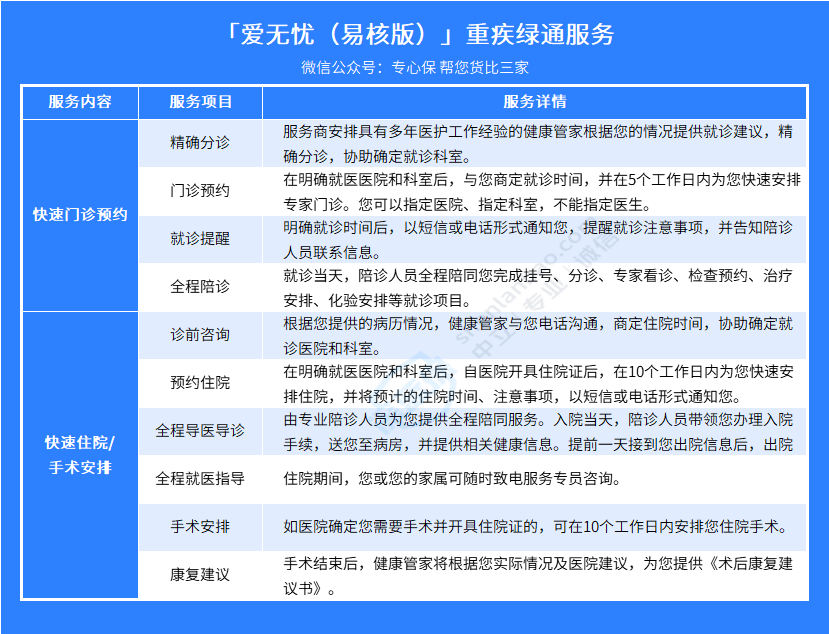

三、增值服务很实用

除核保亮点外,爱无忧易核版的增值服务也值得说说~

只要投保基本保额在 10 万以上,通过等待期,出险就可以申请以下绿通服务。

门诊预约、住院安排、手术安排等,基本涵盖入院前后的“一条龙”医疗服务。

不必在身患重疾的时刻,还在为预约、住院等事情烦心,有效提高就医体验。

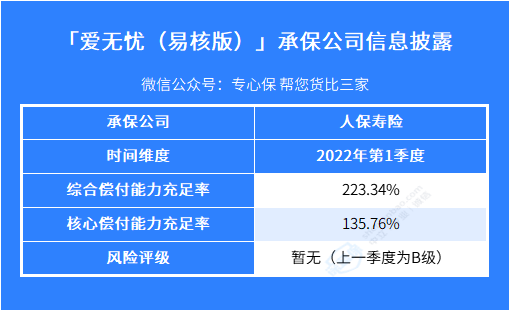

四、爱无忧易核版是哪家保险公司的?

产品说得这么好,到底是哪家出品呢?

如果你是有“大保司”情结的朋友,爱无忧易核版一定让你满意。

它是由人保寿险承保。专心君也将人保寿险最新一次的信息披露数据分享给大家。

在中国“偿二代”+“强监管”的政策下,保险公司的稳定性肯定可以保证,大家无需担心。

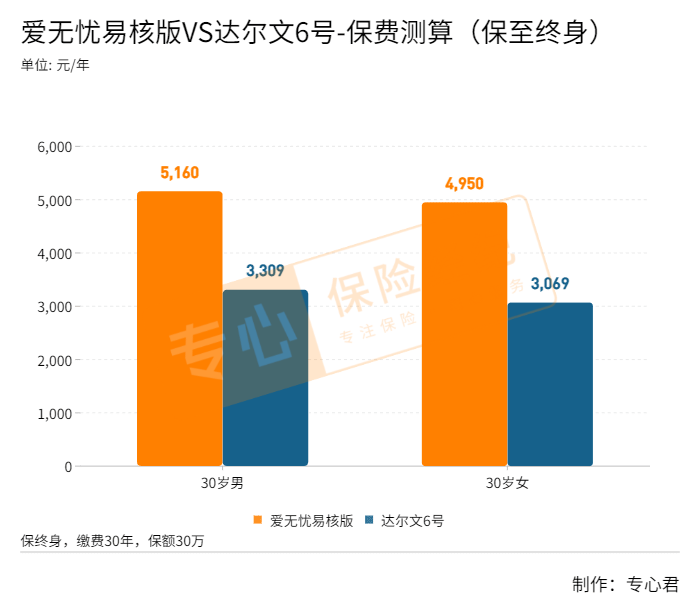

五、爱无忧易核版贵不贵?

爱无忧易核版“出身”这么强,保费会不会很贵?

相信大家都会有这个疑问。

专心君就将爱无忧易核版和其他重疾险一起,做个对比,看看它到底值不值得买!

假设 30 岁的男性、女性,30 万保额,保至终身,保费测算如图所示☟

有人可能会说,爱无忧易核版贵出这么多,谁会买啊?

身体健康的你,当然不会。

甚至爱无忧易核版对你来说,根本不是最优选择。

但对于因甲状腺癌、肺结节、三高、重度抑郁症……被拒保的人而言,爱无忧易核版是他们为数不多的保障机会。

虽然它比其他常规重疾险贵了一点,但有保障总比没有强!

每年多了 1000+,真到需要的时候,能换 30 万保险金来解决就医问题,缓解经济压力,我想这也不是坏事。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4