婚姻中的安全感,是守护好财产和爱!

大家好,我是专心君。

前段时间,在全职妈妈要不要买保险这个话题里,提到了一个点,是关于婚姻中的安全感的。

婚姻中的安全感,无非就是两点:一个是爱,一个是钱。

关于爱,琴瑟和鸣白头到老的案例有很多。

不过,这似乎也是个极大的赌注。

一

讲个很俗套,但是很真实的案例:

出轨、隐瞒和转移财产、伪造债务、以生二胎为由逼迫发妻离婚。

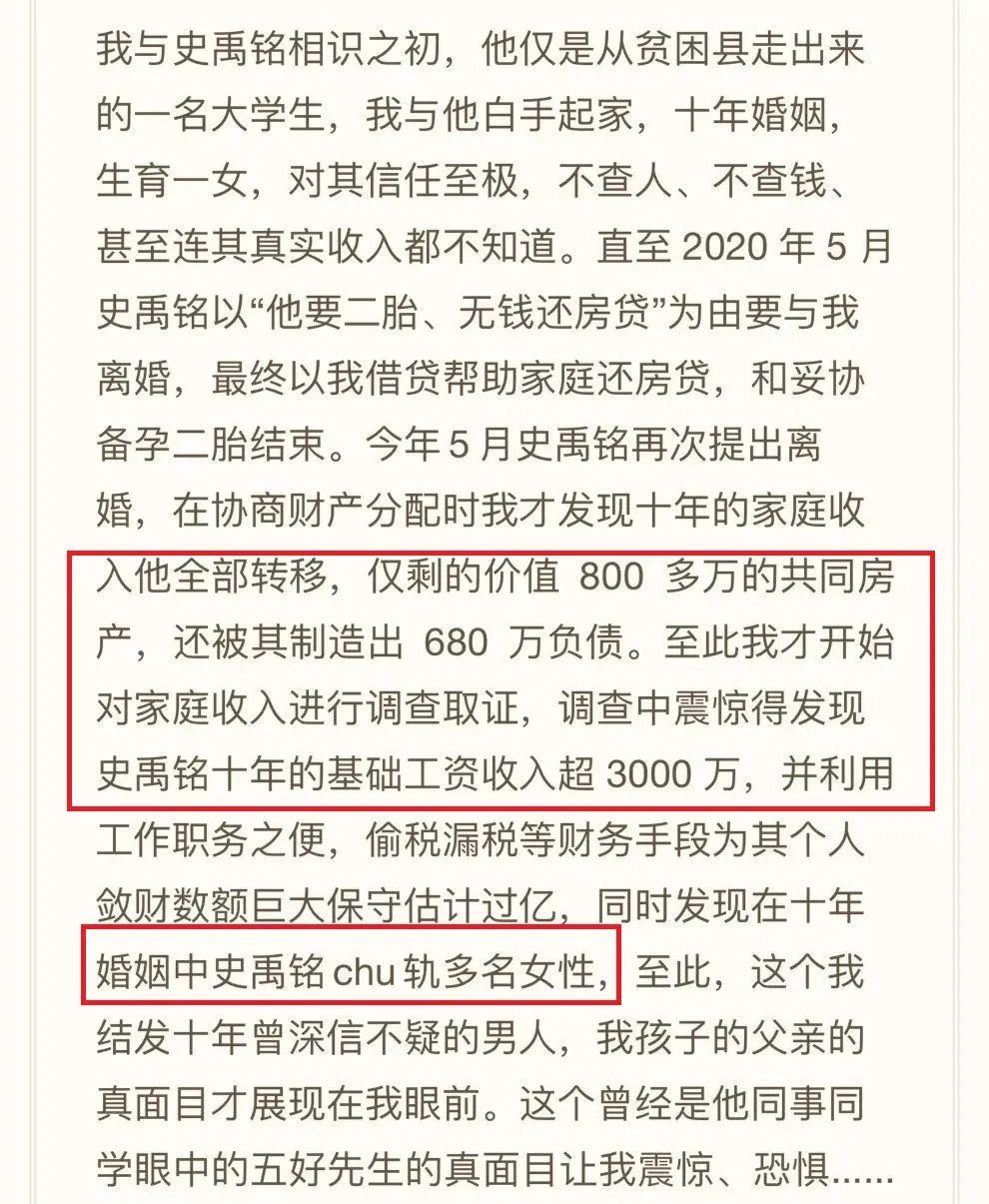

电视剧都不敢一次性给渣男安的那么多罪名,真实地发生在海航集团某高管的妻子赵女士身上。

从赵女士微博爆出的信息来看,丈夫史某铭的罪行可谓是罄竹难书。

1、背叛婚姻,出轨多名女性

10 年婚姻期间,伪装成未婚的身份先后出轨多名女性,甚至还家暴妻子。

2、隐瞒个人财产,私下转移资产

隐瞒个人的真实工资和奖金收入(高达 3000 万),隐瞒婚内做的股票投资和券商账户。

并以侄子的名义开设海外账户,进行洗钱和资产转移。

3、伪造巨额债务,逼迫发妻净身出户

为了让妻子净身出户,男方伪造 600 多万的外债,要求卖掉双方共有的一套 800 万的房产,卖的钱还了外债后,剩下的平分。

为了照顾孩子和备孕二胎,赵女士已经辞掉了自己月薪 3 万的工作。

如果离婚后要执意争夺女儿的抚养权,男方表示,将一分抚养费都不给。

要是连这套房子都被卖了,母女二人,连唯一的安身之所都没有了。

若不是赵女士在家中无意发现了丈夫的两个隐藏文档,及时知道了丈夫的真面目。那么,等待她的结局,便是男方拿着几千万的资产潇洒走人,自己仅能拿到卖房子剩下的那八十多万。

十年婚姻,白手起家,生育一女,最后却落得如此不堪的结局,这谁能接受得了?

但是,话说回来,气愤、不甘、打抱不平过后,女性朋友们,还是更应该冷静下来思考:

如何才能更好地保护婚姻中属于自己的那部分财产。

二

首先我们要弄清楚夫妻共同财产的定义,以及面临离婚时,对于共同财产会怎么处理。

民法典中规定:

第一千零六十二条 夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

简单理解,凡是在婚姻过程中花了时间和精力取得的财产,都属于夫妻共同财产。

如果婚姻走到尽头,对于夫妻的共同财产,具有平等处理权。

先由双方协议处理,协议不成的,再由人民法院根据财产的具体情况,照顾子女、女方和无过错方权益的原则进行判决。

如果说,遇到像上述案例中,史某隐瞒自己的收入和投资收益的,以及伪造债务的行为,法律也是有相关保护的:

夫妻一方隐藏、转移、变卖、毁损、挥霍夫妻共同财产,或者伪造夫妻共同债务企图侵占另一方财产的,在离婚分割夫妻共同财产时,对该方可以少分或者不分。

离婚后,另一方发现有上述行为的,可以向人民法院提起诉讼,请求再次分割夫妻共同财产。

另外,再提一嘴,如果一方有过错,无过错方可以酌情多分财产。

这里的过错,包含重婚或者有配偶者与他人同居,实施家庭暴力或虐待、遗弃家庭成员,赌博、吸毒等恶习屡教不改,婚外性行为等其他违反夫妻忠实义务的行为。

所以,如果说,要真的是遇人不淑,碰上渣男,不要只顾着一哭二闹三上吊。

冷静一点,不妨学学热播剧《妻子的选择》中的方糖,思考如何取得确凿证据。

既然只靠爱情靠不住,至少别让自己在一场失败的婚姻中,再受到金钱的损失。

私心来讲,我们谁都不愿意见证爱情的破灭,也不想曾经海誓山盟的双方对簿公堂。

但人性这种东西,怎么能经得起考验呢?

还是那句话,如果不能百分之百保证枕边人的忠心,那就从婚姻开始时,就提前做好资产隔离,给自己留条后路吧。

关于资产隔离,有很多种方法,可以置办婚前财产并明确归属,也可以签署婚前协议,或者设立家族信托。

我是做保险的,就从保险的角度给大家支个招!

三

我们从婚前,和婚后两个角度来看:

步入婚姻之前

在步入婚姻之前,主要是要避免个人财产在婚后出现财产混同的情况。

举个“栗子”

小 A 婚前有 50 万存款,结婚后掌握家里的财产大权,夫妻双方的收入都存入了这 50 万存款的银行账户里,家庭开销也从这个账户里支出。

10 年后,小 A 离婚,这个账户里还剩 50 万,但问题就来了,这 50 万已经分不清还有多少是属于小 A 的个人财产了,如果没有确凿证据能证明,大概率是会被判定为共同财产。

同理,还有婚前买的股票、基金这类理财账户,除非婚后完全不去操作这个账户,任这部分资金自生自灭,否则产生的收益也会被当做是共同财产。

避免财产混同,保险可以是一个比较好的选择。

比如年金险、增额终身寿这类长期储蓄型保险。

可以通过更改投保人和受益人,来实现对资产的控制权和使用权。

不用的时候是个人资产,婚后需要使用时,也可以变成共同财产,主动权可以自己来掌握。

怎么操作呢?2 种方式可供参考:

1、父母作为投保人,自己作为被保险人,受益人指定为父母或者自己。

这样,这笔钱就以年金保单的形式,成为了自己的个人资产,在离婚时不用被分割。

而且,保单的现金价值一直在往上涨,相当于给父母存了一笔养老的钱,父母身故后,这笔钱同样属于自己的个人财产。

不过让父母来作为投保人,比较适合父母给女儿准备婚嫁金这种场景。

如果是拿自己的钱给到父母这样操作,相当于主动权在父母手里,如果今后自己要使用,需要通过父母去操作。

2、自己作为投保人和被保人,受益人为父母

这种方式,就需要在婚前把保费给交完,保证是在结婚前完全是由个人出资的。这样后面保单产生的钱,也都是属于个人的财产。

如果是选择增额终身寿这类型的产品,中途要是急用钱,还可以通过减保的方式领取出来。

关于增额终身寿,具体的可以看这篇:什么是增额终身寿?它好在哪儿?

步入婚姻之后

如果是已经步入了婚姻殿堂,重点在于防止资产转移和尽量少的被分割。

保险同样也有方法可操作:

给孩子买保险

自己作为投保人,给孩子买一份教育金,被保人和受益人都是孩子。

即使是婚后交的保费,使用的是共同财产,夫妻离婚时,孩子还未成年的情况下,这笔钱会作为夫妻对孩子的赠与,是不会被分割的。

这笔钱也会被当做孩子的婚前个人财产,能确保以后孩子万一遇人不淑,自己辛苦给他攒下的钱不会被分割。

而且还有个隐形的好处,用保险的形式把资产固化下来,避免资产被偷偷转移了离婚的时候连分都没得分。

给自己配置年金保险

被保人为自己,选择低现金价值、高领取金的年金产品。或者是前期现金价值低的增额终身寿。

对于婚后购买的年金类保险,在离婚时仅会对现金价值进行分割。

分割之后,这份保单还是属于自己,等到领取的时候,该领的钱不会受影响。

写在最后:

婚姻安全,不等于算计。

分享这些案例也不是传递焦虑。

就如《好的婚姻,要守护财产和爱》的作者吴杰臻律师所说:

“ 我不是来歌颂美好,也不是来散播焦虑。

我讲黑暗,是希望你们遇到它的时候,不会束手无策。

需要凝视的深渊,我都帮你们看过了。该走的路,你们走好。”

最后,希望所有的女性都所托为良人,携手共渡终身。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞

赞