大护甲3号父母意外险值得买吗?给父母买保险,应该怎么挑?

爸妈 60 岁以后,行动和反应能力都比从前迟缓了。意外摔倒、生活中的意外受伤也因此变得多了起来。因此,给爸妈配置意外险成了必选项。

最近人保财险发布了大护甲 3 号父母意外险,经典版 70 岁老人购买不到 100 块,便宜又大碗。

今天我们来看看大护甲 3 号父母意外险有哪些优缺点,以及聊聊给父母买保险到底该怎么挑。

一、大护甲3号父母意外险保障如何?

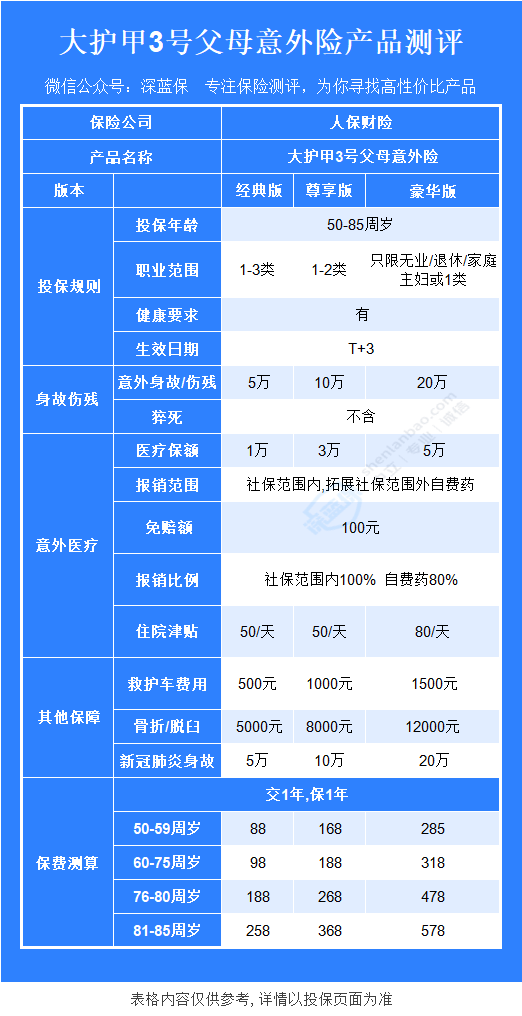

大护甲3号父母意外险一共有 3 个版本:经典版、尊享版、豪华版。

它 50-85 岁可投,1-3 类职业及无业、退休、家庭主妇人群都可以买。

大护甲 3 号父母意外险的报销范围包含自费药,还包含骨折/脱臼的保障,整体表现还不错。主要有几个优点:

1、价格便宜:

50-70 岁的老年人买经典版不到 100 块,性价比很高;

2、报销范围广:

可报销社保范围内的费用和自费药,每次免赔额 100 元,社保范围内按照 100% 赔付,自费药按照 80% 赔付;

3、特色保障:

① 意外受伤导致的骨折/脱臼,符合条款规定,最多可赔 500 元;

② 因意外受伤产生的救护车费用,最多可以报销 500 元;

③ 新冠特色保障:因为新冠肺炎去世可以赔付 5 万元(疾病导致的身故,一般的意外险是没有保障的)。

二、大护甲3号父母意外险

买前注意2个点!

大护甲 3 号虽然性价比高,买之前也有 2 个注意点:

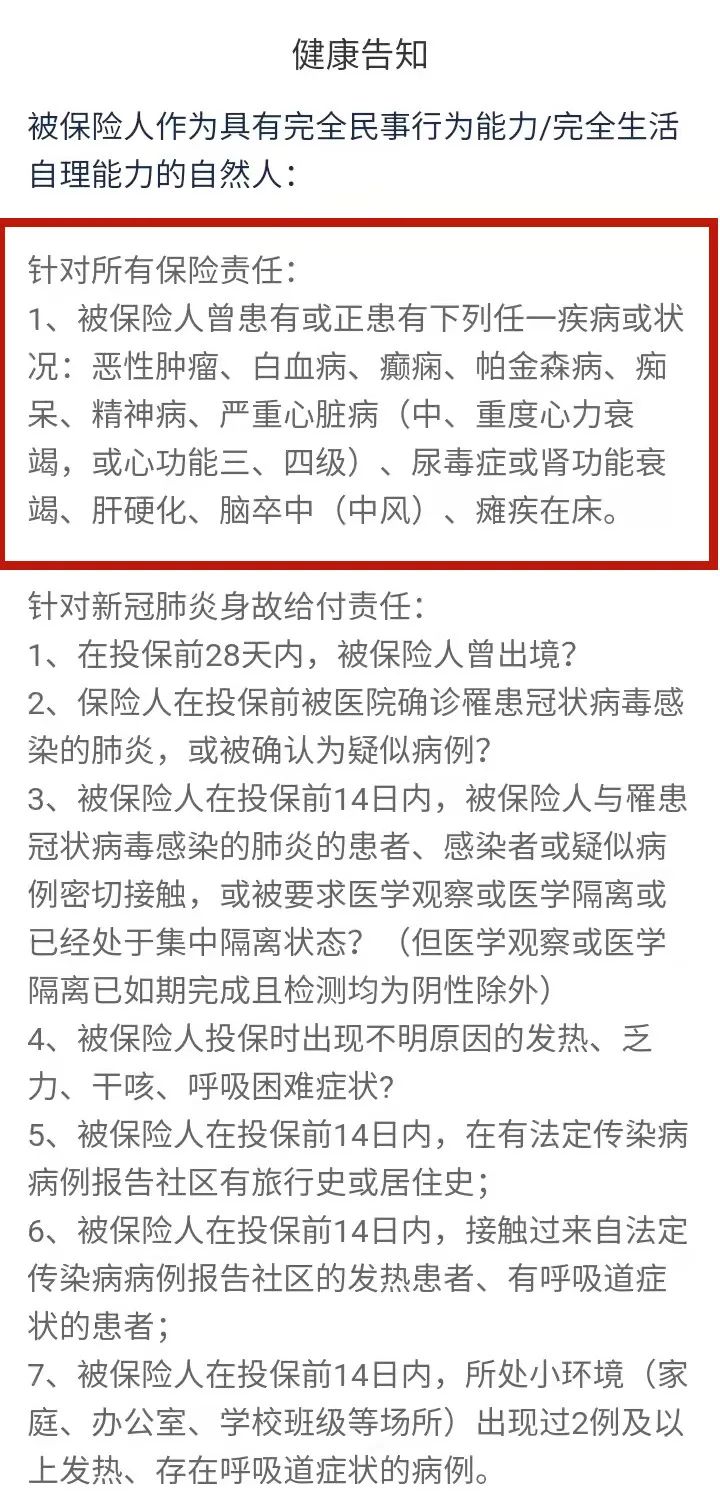

注意点 1:健康告知

提醒大家的是,大护甲 3 号父母版有健康告知,健康状况如果不符合规定,是买不了。大家可以看看它的健康告知:

可以看出大护甲 3 号的健康告知还是比较宽松的,健康告知里只提到了恶性肿瘤、白血病、癫痫、帕金森等疾病,三高人群、糖尿病等慢性疾病都没有出现在健康告知里。

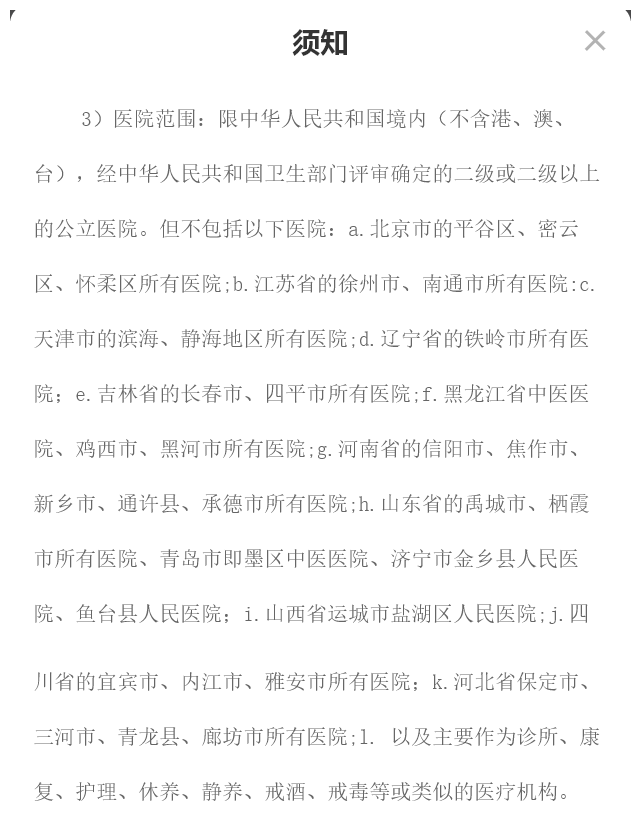

注意点 2:投保地区的限制

虽然这款互联网产品全国可买,但是它的投保须知里明确提到了对一些地区的医院不予报销的情况:

建议常住以上地区的朋友慎重考虑,以免出现买了赔不了的情况。

三、大护甲3号父母意外险值得买吗?

那么大护甲 3 号性价比如何?来看看 2022 年几款老人意外险的保障对比:

跟几款热门的老人意外险相比,大护甲 3 号父母意外险的优势主要是价格便宜,适合预算有限的朋友。

直接说结论:

如果父母在 60 岁以下:

建议买 小蜜蜂 2 号超越版(尊享版),整体保障比较全,意外医疗报销范围不限社保内外,有猝死保障,含特定的交通意外额外赔付。

鼎和保险 意外险

鼎和保险 意外险如果父母在60岁以上:

建议买 小米老人意外险 2021(基础版),不限社保范围报销,经社保报销后 100% 报销。

众安在线财险 意外险

众安在线财险 意外险身体情况不太好的老人,可以买银发守护者,没有健康要求,保障也还不错。

预算有限的朋友可以考虑大护甲 3 号父母意外险(经典版),价格便宜,整体保障也还不错。

四、给父母买保险,应该怎么挑?

给父母买保险,要注意的事情很多。比如要了解买哪些险种,该怎么挑产品等问题。给父母买保险,有以下几点建议:

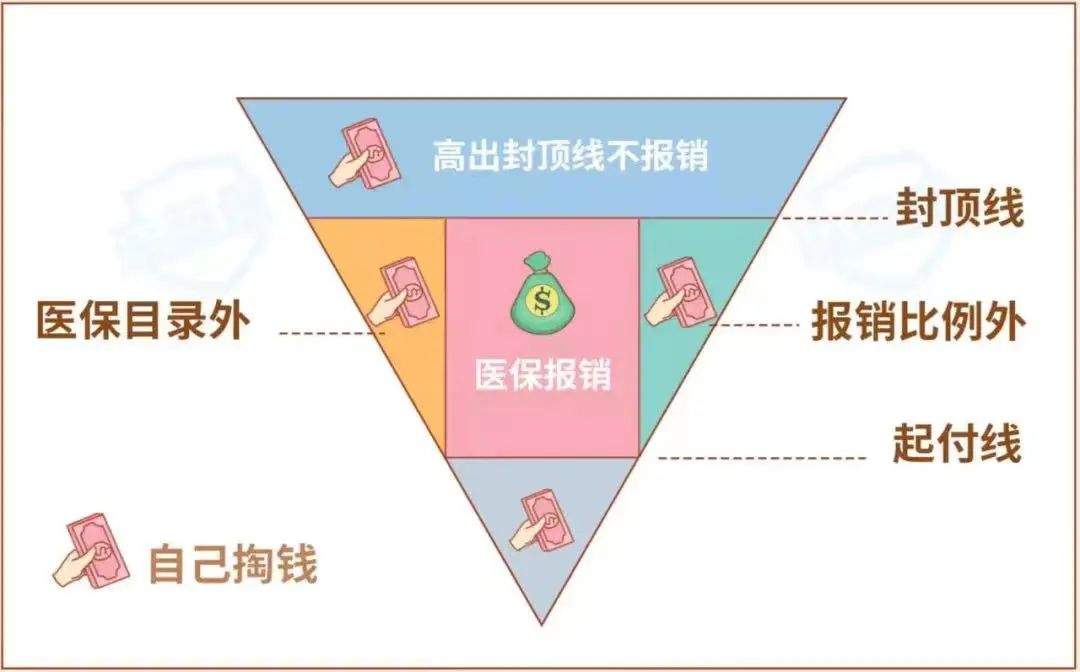

1、医保必须有

医保是国家福利,一年交几百块钱,就能够报销社保内的一部分医疗费用。无论父母在农村还是城市,一定要帮他们把医保交上。

而且有了医保之后,买商业保险也会更便宜。拿百万医疗险举例,有医保和没医保的价格相差上千块。

然后像意外险产品,意外医疗经社保结算后,大部分都可以 100% 报销,如果没有经过社保结算,则只能报销 80% 左右。

2、优先医疗险和意外险

父母上年纪以后,体质变差,很多大病都会悄悄找上门来。同时因为骨质疏松,摔跤、跌倒等意外伤害发生的几率也会增多。

对于身体健康的父母,建议优先配置百万医疗险+意外险,便宜又实用。

对于身体欠佳或者年龄在 65 岁以上的父母,如果买不了百万医疗险,就可以买防癌医疗险/惠民保+意外险。

百万医疗险跟医保是黄金搭档,医保结算后剩余的住院医疗费用,扣掉免赔额后,基本都能报销。

防癌医疗险只能报销癌症相关的医疗费用,但优点是健康告知宽松,有些产品还可以终身续保。

惠民保的保障比百万医疗险差一点,但是价格很便宜,健康告知也很宽松,可以作为备选。

3、买完保险再做体检

很多朋友都会定期带父母去做体检,如果是日常体检,建议大家等买完保险,过了等待期之后再去体检。

因为一旦体检查出问题,在买保险时就很可能过不了健康告知那一关,导致很多产品都买不了。

总的来说,给父母买保险就 3 个原则:

先交医保,再买商业保险

优先考虑百万医疗险+意外险

买完保险,过了等待期之后再去体检

树欲静而风不止,子欲养而亲不待。给父母配置好保险,让他们安乐晚年,不再担忧大病没钱治,也是一种孝心的体现。

想要给自己和家人配置保险,可点击下方,会有专业的规划师跟您 1 对 1 交流,根据您的需求配置最合适的保险方案。

赞4

赞4