有肺结节怎么买保险?一个真实案例教你投保

很多人谈到肺结节就心生恐惧,把它与肺癌挂钩,总觉得自己小命“凉凉”。

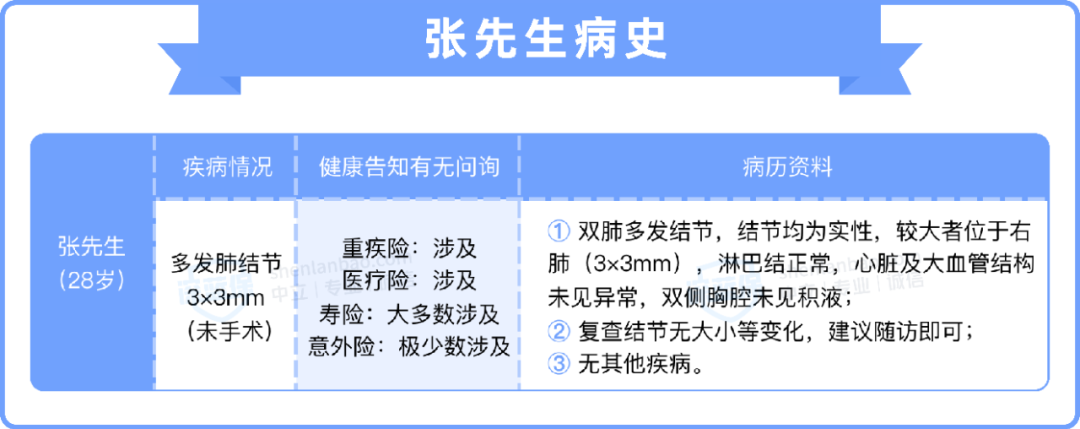

张先生也是这样:3 年前,因为一次感冒发烧,就诊时照肺部 CT,查出了肺结节。打那时候起,他变得特别注意自己的身体,每年都会定期体检。

那时张先生刚入社会不久,已经考虑给自己买保险了,却因为肺结节被很多保险拒之门外。

这次,他抱着试一试的态度找到我们,希望有可以投保的产品,我们下面就根据张先生的情况分析看看。

一、疾病分析

我们先来看下,张先生的健康、年龄等情况。

在细致的沟通后,我们了解到张先生除了肺结节,暂无影响投保的其他异常。

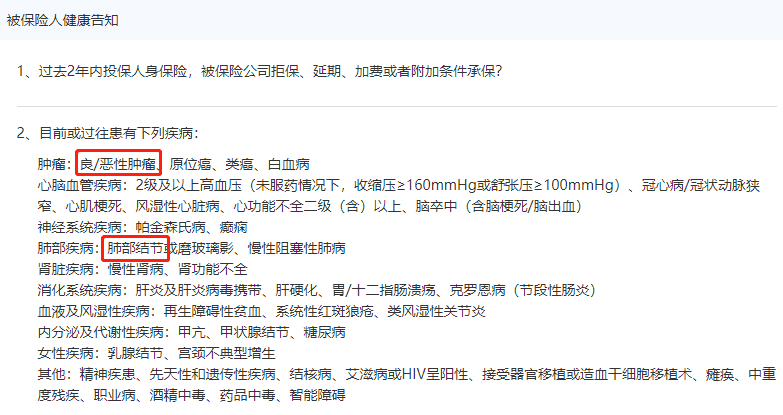

买保险时,肺结节一般会涉及健康告知中的这 3 类问询:

1/2 年内,有无 X线、CT、影像等检查异常,并被医生建议进一步复查;

过往及现在,有无结节,性质不明的肿物、肿块,或者是良/恶性肿瘤;

直接问到:过往或现在,有无肺结节等肺部疾病。

(某产品健康告知问询示例)

结合过往的核保经验,肺结节会比较难买保险:主要会影响重疾险和医疗险的购买,寿险则可以优先考虑健康告知宽松的产品,而意外险通常不会涉及问询。

如果你的情况和张先生类似,请继续往下看。

二、核保准备

张先生十分注意自己的身体状况,每年都会定期体检,根据他所提供的两份结节检查报告,包括今年的报告和 19 年发现结节的报告,我们发现他的结节满足以下特点:

没做手术:结节为实性、多发结节,较大者为 3×3mm,淋巴结及血管功能都正常。

一般来说,未手术的肺结节,会比较难买百万医疗险和重疾险,但好在他的结节为实性结节,没有超过 5mm 大小,暂时也没有恶化、增大的趋势。

我们分析,张先生能买的产品不多,就算买到了,也是除外承保,就是与肺结节相关的疾病不能保,其他的疾病可以正常保障。具体情况就是:

百万医疗险:虽然结节小于 5mm,但属于多发,大多数产品的智能核保会直接拒保,能除外的产品都很少了。

重疾险:大多数直接拒保,小部分可以买到的,可能除外承保。

张先生自己也一直有关注保险产品,知道肺结节确实比较难买,觉得能买上,有保障就不错了。

我们建议他尝试有智能核保,且核保比较宽松的产品,符合一定条件有机会买到。下面,就来给他搭配具体的方案。

三、肺结节方案搭配

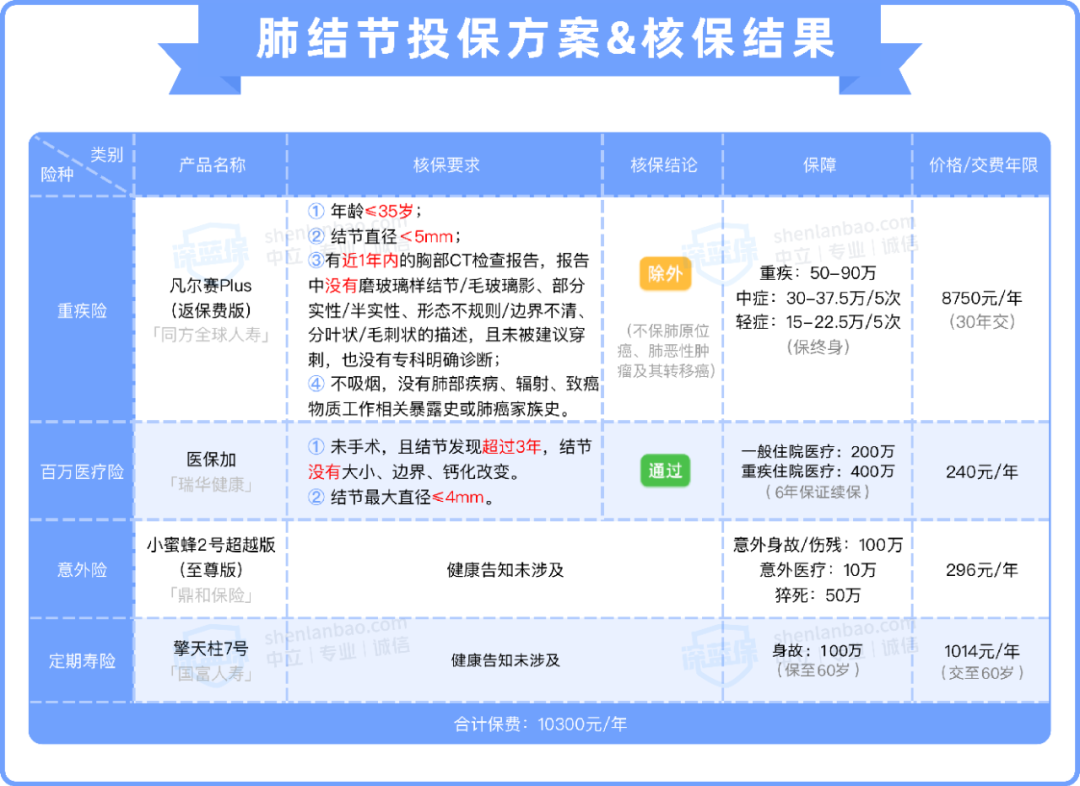

基于自身的情况,张先生能接受保费比较高的方案,我们尽可能地搜集市面上对肺结节核保比较宽松的产品,为他搭配了如下方案:

分别看下,这几款产品的保障:

1、重疾险:除外承保

我们给张先生找到了一款,可以投保的重疾险 凡尔赛 Plus,

张先生的年龄、结节、吸烟史等情况都符合智能核保的要求,可以除外承保,即不保肺癌(含原位癌),其他疾病正常保障。

这款产品涵盖了多项保障,适合预算比较充足,追求保障全面的朋友选择:

自带重症额外赔:买 50 万保额,60 岁前确诊可赔 90 万,60~64 岁确诊可赔 65 万。

轻中症赔付:60 岁前初次确诊轻/中症,分别赔 22.5/37.5 万,且后续保费不用交,保障继续有效。

保终身,身故返保费:肺结节本身很难买保险,直接保到终身,后续保障都不用担心;若身故则直接返还已交保费。

虽然保费较贵,但这也是张先生为数不多能买到的重疾险了。而且,考虑到凡尔赛 Plus 的保障比较全面,张先生也能接受,毕竟早买早保障。

2、百万医疗险:正常承保

医疗险的核保较严格,我们发现大多数能 20 年保证续保的产品,都对肺结节直接拒保,只能退而求其次,选择了可以 6 年保证续保的 瑞华医保加。

对于未手术的肺结节,这款产品要求:结节发现超过 3 年,最大直径 ≤4mm,且没有大小、边界、钙化改变就可以正常投保。

(瑞华医保加 智能核保过程)

也就是说,做好健康告知及核保后顺利投保,假如后续肺结节病情恶化,相关的治疗费用,也可以报销。

我们建议张先生先买好定期寿险,避免其他产品的拒保或附加条件承保记录,影响寿险的投保,比如没有询问肺结节的 擎天柱 7 号,保障也比较好,可以直接买。

虽然张先生还没有结婚,没有太大的家庭压力,但考虑到他是独生子,且父母年事已高,所以还是配置了 100 万保额。那就算自己遭遇不幸,也能给父母留足钱,给他们应对老年生活。

国富人寿 寿险

国富人寿 寿险4、意外险:直接投保

我们选择了 小蜜蜂 2 号,这款意外险有健康告知,但没问到结节,张先生也能直接买。

平时生活中,小至磕碰骨折,大至意外残疾、意外身故,都能用意外险报销相应的医药费或赔偿一笔钱。

整套方案下来,一共花费 10300 元,虽然保费较高,但产品配置能满足预期,保障也比较全面,张先生表示完全可以接受。

鼎和保险 意外险

鼎和保险 意外险四、写在最后

张先生比较幸运,虽然查出了肺结节,但情况不算严重,加点钱也能把保障配齐。但大多数肺结节情况,确实很难买到适合的保险。

建议这类朋友,先把健康告知比较宽松的意外险、寿险买上;疾病保障方面比较难选到合适产品的话,可以点击下方咨询我们,实在不行还可以考虑健康要求很宽松的惠民保。

赞3

赞3