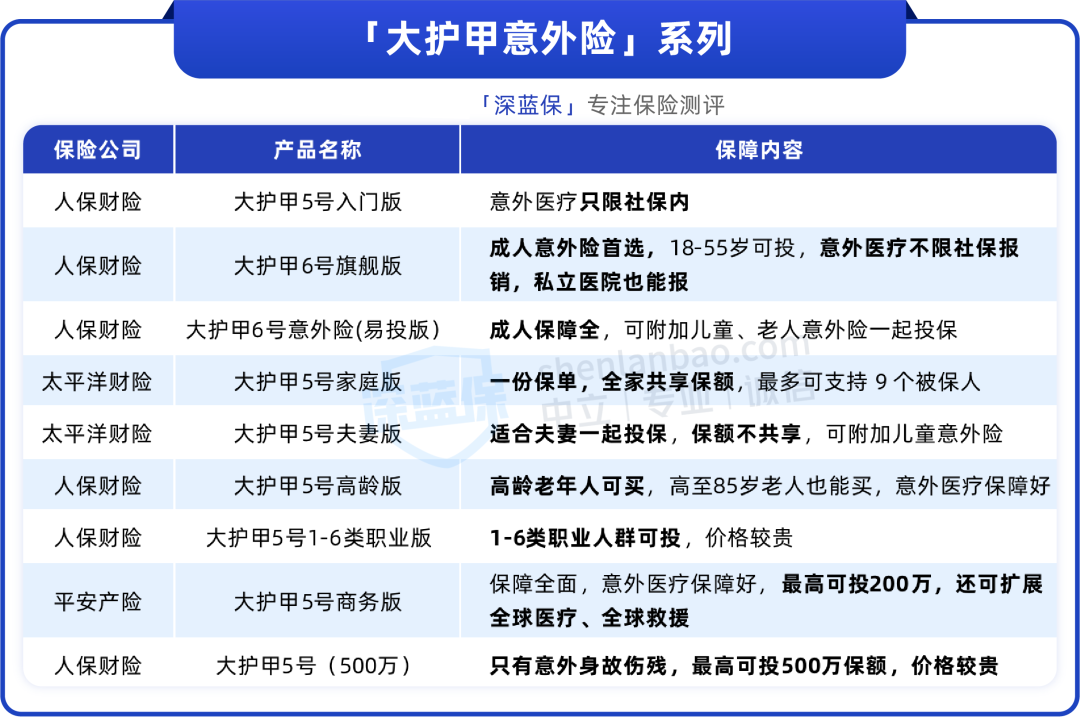

大护甲3号和小蜜蜂2号超越版,应该怎么选?

大家好,我是专心君。

最近我发现市面上又出了不少优秀的意外险产品,也不断有人咨询——

●A产品好不好啊?

●A产品290元,B产品280元,为什么大家还推荐A产品?

●我到底应该买哪个啊?

今天专心君就用最受大家关注的,大护甲3号和小蜜蜂2号超越版,来教大家如何选择更适合自己的意外险。

一、多维度选择

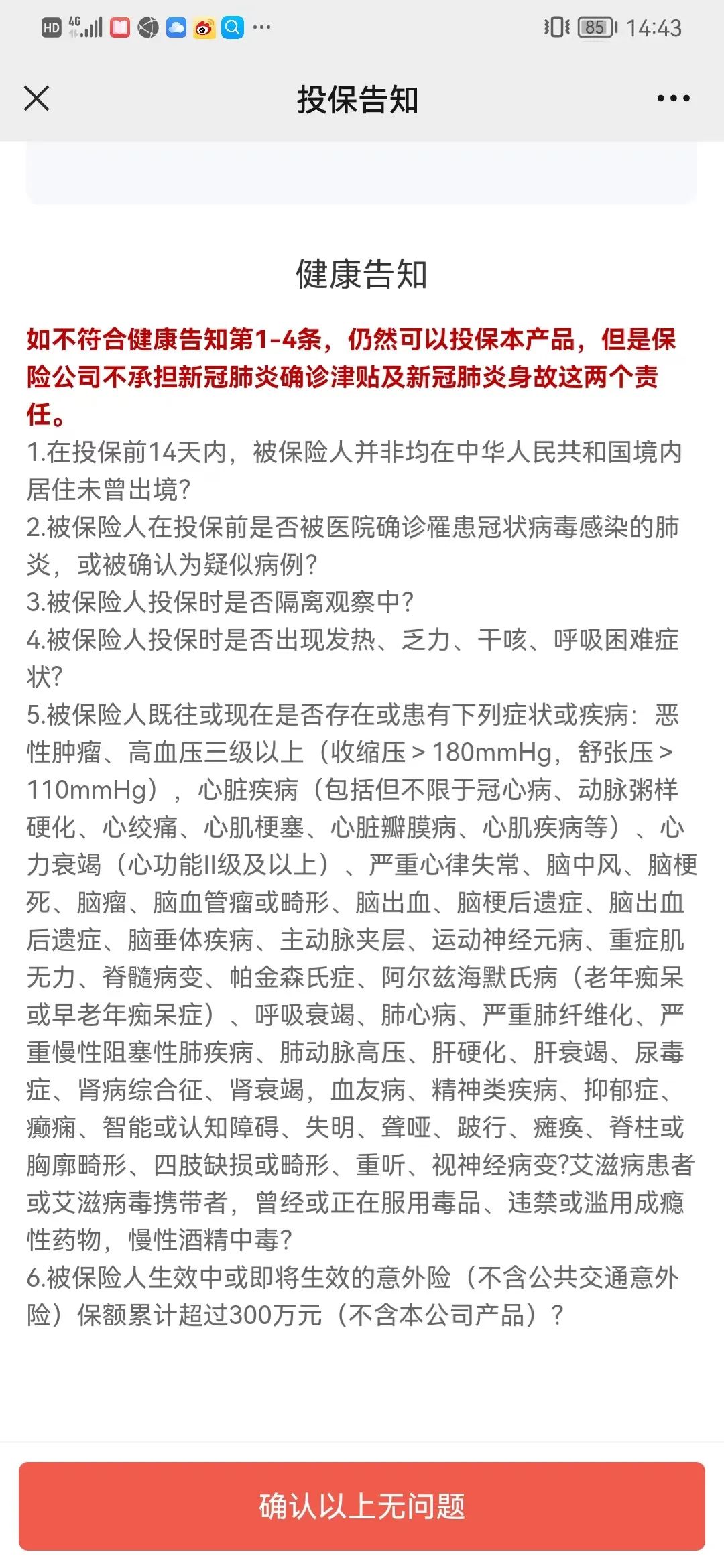

1、健康告知

健康告知是咱们买投保过程中的重要一环,直接影响能否顺利投保、正常理赔。

像健康险、寿险,一般都有健康告知。

对比大护甲3号和小蜜蜂2号超越版后发现,大护甲3号健康告知略严格,明确问询常见疾病。

(图源:大护甲3号健康告知)

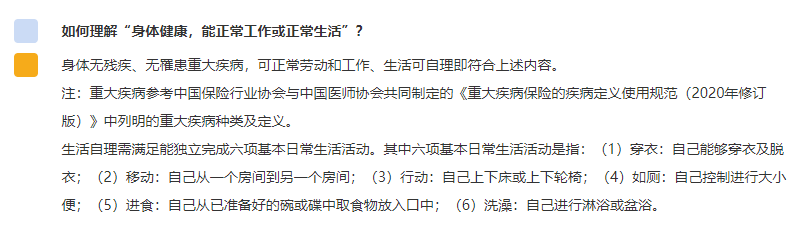

而小蜜蜂2号超越版,虽然投保过程中没有健康告知的环节,但对“身体健康,能正常工作或正常生活”有明确解释。

对身体健康的约束,显然没有那么严格。

(图源:小蜜蜂2号超越版常见问题)

2、投保限制

年龄

大护甲3号和小蜜蜂2号超越版在投保年龄的设置相同,都是18-60周岁。

不过有一点需要注意,大护甲3号意外险分为3个版本,其中至尊版,即100万保额,仅限18-50周岁投保。

51周岁以上无法投保至尊版,除了保额降低之外,经典版和尊贵版的意外医疗仅限医保范围内费用。这一点,我们后面详细说。

小蜜蜂2号超越版则尊享版/至尊版(50万/100万保额),意外医疗均不限医保内外费用。

如果被保险人51周岁以上,又想买高保额,可以优先考虑一下小蜜蜂2号超越版。

地区

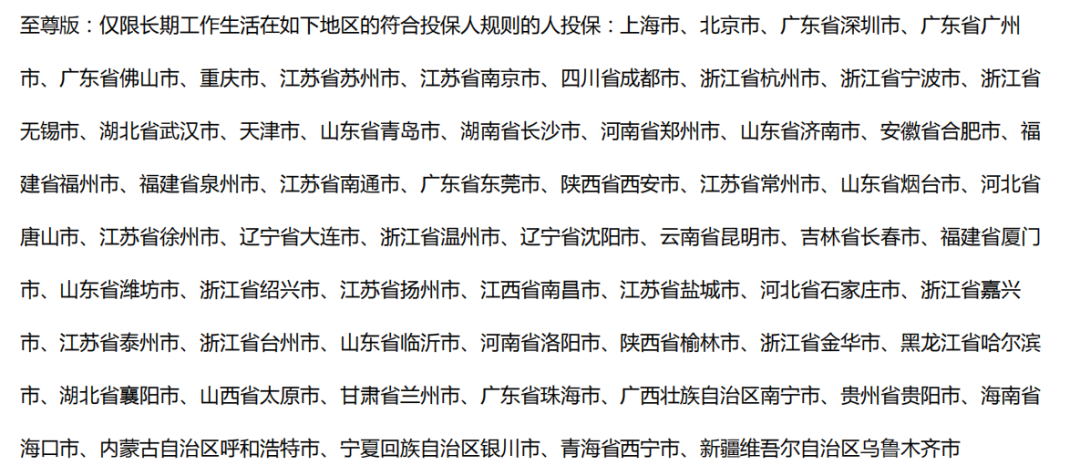

大护甲3号至尊版不仅限制了投保年龄还限制了地区。

长期生活、工作在以下地区的人才可投保至尊版。

(图源:大护甲3号投保须知)

小蜜蜂2号超越版对投保地区倒是没什么限制,但会除外一些医院的医疗费用,咱们后面详细说。

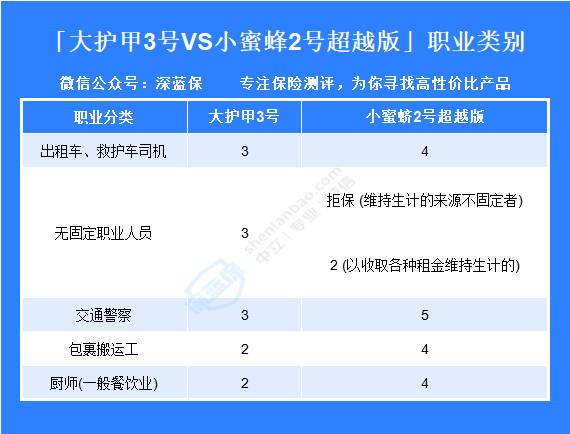

职业范围

一般意外险对职业范围设定还蛮严格的。

虽然大护甲3号和小蜜蜂2号超越版投保职业均限制为1-3类,但各保险公司对职业类别设定有些许偏差。

比如以下常见的职业,属于大护甲3号的1-3类职业,却无法投保小蜜蜂2号超越版。

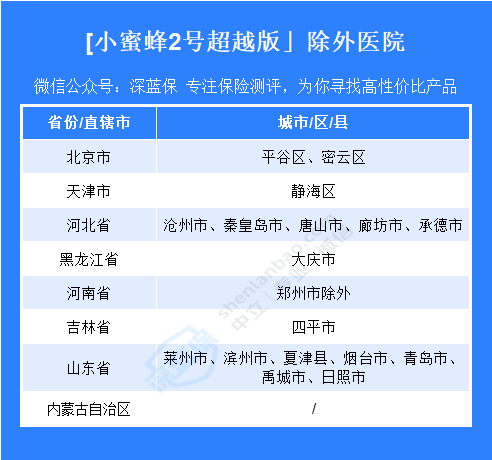

3、医院要求

大护甲3号和小蜜蜂2号超越版对医疗机构要求,均限制为二级及以上公立医院普通部。

但有一点需要注意,小蜜蜂2号超越版会除外部分地区。

以下城市的医院产生的医疗费用,小蜜蜂2号超越版不予报销。

建议这些城市/省份的朋友,优先考虑大护甲3号。

除此之外,大护甲3号和小蜜蜂2号超越版,不同版本在意外医疗报销费用方面略有差异。

不过,大护甲3号即将升级,升级后的经典版和尊贵版,也不限社保范围内费用,均可报销。

4、猝死保障

近些年,猝死新闻层出不穷,越来越多的人买意外险重点关注猝死责任。

但因为“猝死”属于疾病引发的身故,而非意外,本质上来说不属于“意外”范畴。

所以大家在看主条款的时候,都会看到对“猝死”的免责规定,但会有一份附加“猝死”的条款,大家购买的时候别忽略。

关于猝死保障,大护甲3号和小蜜蜂2号超越版在时间限制上,差别还是蛮大的。

(图源:大护甲3号保险条款)

(图源:小蜜蜂2号超越版保险条款)

大护甲3号对猝死的时间限制为3日内,在同类型产品里,这个设定很宽松!

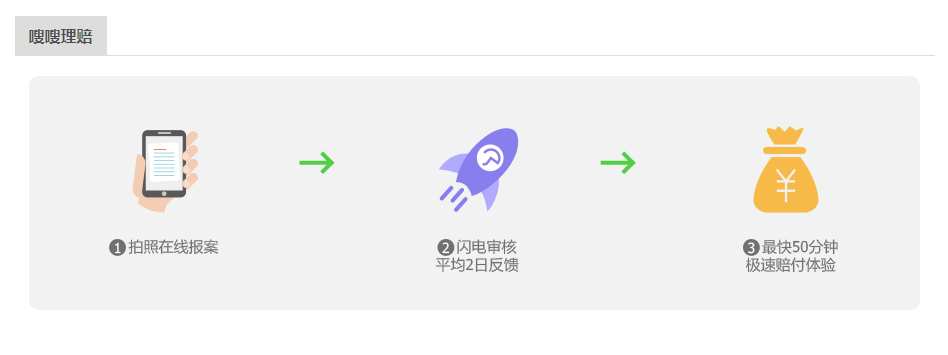

最后一个服务方面的差异:大护甲3号支持闪赔服务,拍照即可在线报案,最快50分钟极速赔付。

小蜜蜂2号超越版:暂不支持闪赔。

人保财险 意外险

人保财险 意外险 鼎和保险 意外险

鼎和保险 意外险二、买多少保额?

对比完大护甲3号和小蜜蜂2号超越版,就来解答大家关心的,意外险到底买多少保额合适?

在考虑买多少保额之前,大家需要清楚一点,就是意外险的核心保障——意外伤残责任!

因为意外伤残的保险金是按《人身保险伤残评定标准及代码》中,伤残等级相对应的比例来赔付。

比如一肢缺失(上肢在腕关节以上,下肢在踝关节以上) ,大概就是一只手或者一只脚没有了。

这种情况其实已经严重影响一个人的正常生活和工作。

即便如此,这种情况只属于6级伤残,按50%给付保险金。

假如只买了10万保额的意外险,那就只赔付5万;如果买100万保额,那就赔50万。

所以,专心君还是建议大家,意外险保额,还是越多越好,至少能覆盖年收入的10-20倍!

避免家庭生活陷入失控的局面,努力保障不幸发生后的个人、家庭生活不受影响。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5

_副本.jpg)