父亲节 | 3 套方案,教你如何给不同年龄段的父亲买保险!

大家好,我是专心君。

前几天给大家分享了几篇保险方案,分别是老人、小孩、三口之家以及单身青年的:

爸妈怎么买保险?人均 1800 搞定

少儿最新方案,每月仅需 100 元

一家三口最新方案,月均200起

单身青年的保险方案,看看专业人士怎么选

眼看着马上又是一年一度的父亲节了,其他方面专心君也给不了啥建议,

但说起保险,那可是我的强项。

为了让大家能更好地理解保险方案的配置思路,我特地采访了身边几位做了爸爸的朋友,了解了下他们的需求,并根据他们的需求配置了几份方案。

接下来我们详细看一看。

@大赵 30 岁 某大厂员工 当爸爸 2 年

大赵今年 30 岁,在深圳某大厂工作,工资待遇还算不错。

与妻子从校园到步入婚姻殿堂,妻子生宝宝的时候身体受了点伤,索性也就直接辞了职,当起了全职妈妈,全心全意照顾儿子。

双方父母都在老家,身体还算硬朗,暂时不需要操太多心。

前两年,集齐两家人的积蓄,在深圳离市区稍远的地方买了套房子,月供 10000 。

他找到我聊保险的时候,说的一句话,特别触动我心:

大赵:" 你看每天那么多加班猝死的新闻,会不会有一天也落在我的头上?"

我:“我不能百分之百保证,意外嘛,包括生病,谁知道会不会呢?”

大赵的需求很明确,不希望自己生病或者出意外拖累整个家庭。

他说实在无法想象瘦弱的妻子要如何以一己之力抚养 2 岁的孩子成人,以及负担整个家庭的开销。

但是现在又有房贷、儿子很快要上幼儿园,买保险的预算在 6000 左右。

根据大赵的需求和预算情况,我给他做的方案是这样的:

(点击图片可查看大图)

解决身故风险的:

定期寿险:大麦定寿2022, 200 万的保额,保到 60 岁。

意外险:金刚保尊享版, 100 万的保额,买一年保一年。

大赵的房贷压力挺大,两百多万,定寿的保额至少要选到 200 万,然后再补充一份意外险,确保意外伤残也能拿到一笔赔偿。

如果是猝死,可以赔 200 万,如果是意外身故,可以赔 300 万,其他疾病身故可以赔 200 万。

这笔钱能用来还房贷,以及帮助家人暂时度过经济难关。

华贵保险 寿险

华贵保险 寿险解决生病风险的:

百万医疗险:医享无忧20年期,可保证 20 年续保,可以补充医保报销不了的医疗费用。

意外险:主要是意外医疗部分,意外导致的医疗费用可以用它补充报销。

重疾险:达尔文6号, 50 万的保额保到 70 岁,确诊了重疾,可赔 50 万。

整个方案年保费 6000 出头,基础的健康保障都齐全了,唯一的遗憾是重疾险没有买到终身。

大赵说,实在是没办法了,预算有限,还得留点钱给老婆和孩子也要买上。

这里也提醒一下,重疾险能保终身还是保终身。

太平洋健康险 医疗险

太平洋健康险 医疗险 国富人寿 重疾险

国富人寿 重疾险吴哥是个比较有头脑的人,凭着自己的干劲在某三线城市当上了老板,虽说不是大富大贵,但在当地也是少有的资产大户。

结婚 17 年,膝下只有一个女儿,15 岁,初中快要毕业了,两口子的计划是将来送她出国留学深造。

吴哥:“趁最近这几年我还能干得动,想多给她准备点钱,别等到时候要用钱的时候没有。”

我:那你有没有想过今后跟你妻子两人的养老生活?

他笑笑,哪想到那么多哇,先把我们家那位祖宗供出去再说吧~

进一步细聊之后才发现,别说养老规划了,吴哥自己连最基础的健康保障都没有。

爱女心切这种心情我是很能体会,但说实话,吴哥把目前所有保险预算都用在女儿的教育规划上,这一点不是很认同。

首先,如果在这期间,大人遭遇意外或是生重病,这些钱全部就搭进去了,很可能还不够,一切都是白搭。

其次,吴哥属于个体户,以前也没有想过自己交社保,最近几年才开始自己去交,等到他退休,每个月也领不了多少钱,到时老两口的养老生活如何保障是个很大的问题。

最后,跟吴哥达成了共识,给他推荐的方案是这样的,分成两个部分:

1、基础健康保障:

(点击图片可查看大图)

产品的选择思路跟上面的大赵一样,只不过考虑到吴哥的年龄偏大。

在重疾险的选择上只选了 30 万的纯重疾,产品是吉瑞保重大疾病保险。

用百万医疗险来解决生大病的医疗费用,用重疾险的赔付来做适当的收入补偿。

2、理财保障:

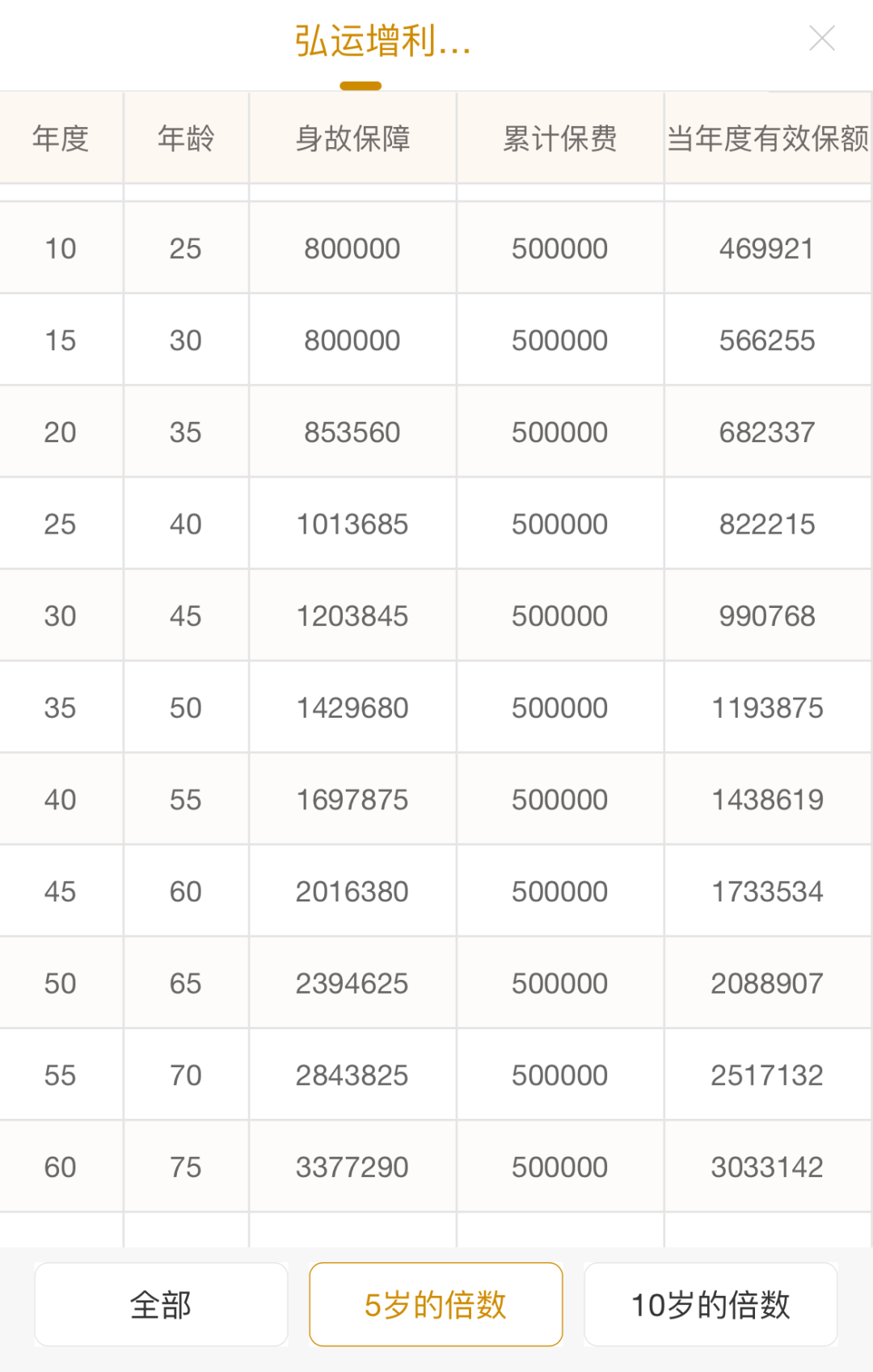

给女儿的教育金规划,选的是一款增额终身寿--弘康的弘运增利,也叫金玉满堂终身寿险。

每年交 5 万,存 10 年,等女儿成年后,可以根据她的人生规划去灵活取用这笔钱。

选择增额终身寿,主要是考虑到它的灵活性,需要用钱时可以灵活取出部分。

另外也考虑得比较长远,这笔钱,出国的时候要是没用上,就会一直给女儿存着,当做她的婚前财产,保障她在以后的婚姻生活中不受资产分割的影响。

当时给吴哥说起这个的时候,他眼睛都亮了:我最怕的就是以后她碰上渣男,万一离了婚,我给她辛辛苦苦攒的嫁妆钱被骗走多不值得。

年金险这种产品,在前期投入一笔钱,退休后就可以每年领取一笔钱,活多久就能领多久。

养多多2号最大的优势就是收益高,可以保证领取 20 年,而且可以对接养老社区。

保证领取 20 年的意思是,如果从 60 岁开始领取,被保人在 70 岁时身故了,会把剩下 10 年该领的钱给补上。

吴哥最后选择的方案是每年交 10 万,交 5 年,60 岁的时候开始领取,每年固定领取 46100 ,到80岁的时候,总领取金额 92.2 万,远远超过已交保费 50 万。

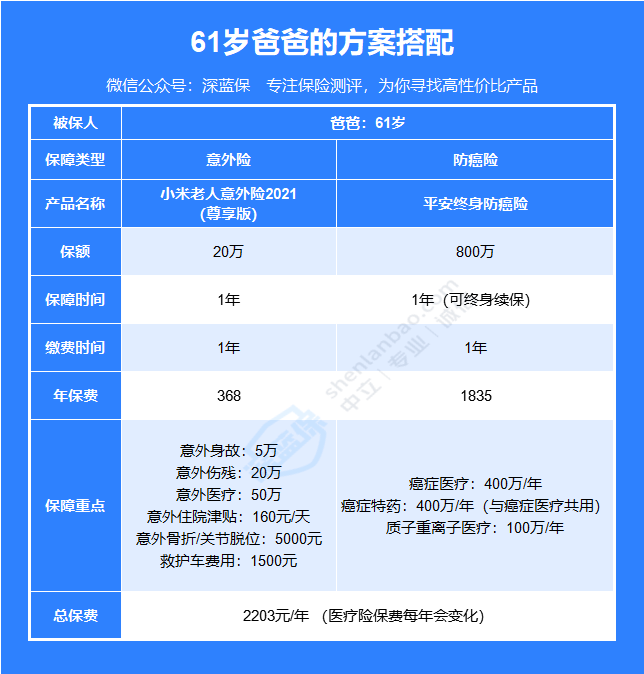

刘叔是我一个朋友的父亲,今年61岁,生活在某二线城市,刚从某国企退下来,开始按月领着退休金。

钱不多,但够自己和老伴生活。

儿子已经成家,一家三口生活在大城市,压力很大。

老头子最怕的就是突然哪天自己的老胳膊老腿就出点毛病,给儿子一家增加负担。

我朋友就寻思着给他买份保险,我给他推荐的方案是这样的:

刘叔这个年纪主要防范的风险就是两个:一个是意外造成骨折之类的,一个是生大病。

所以给他推荐主要是意外险和防癌险。

意外险:选择的是小米老人意外险2021(尊享版)。它最大的亮点是意外医疗 5 万的保额,不限社保, 0 免赔。意外骨折/关节脱位这样的老人高发风险最高还能赔 5000 块。

防癌险:选择的是平安终身防癌险,最大的优势就可以终身续保,不用担心第二年买不到。

我朋友说,每年花个一两千块钱给父母买个保险,主要就是买个心安,也省得他每天担心自己会成为负担。

众安在线财险 意外险

众安在线财险 意外险写在最后

通过这几个人的采访,我们会发现。

不同年龄阶段、不同家庭情况,以及个人思想观念不同。

他们所提出来的需求不一样,保险能给到的解决方案也不一样。

所以,大家在配置风险保障的时候,不用盲目照搬一套方案,主要是学习配置思路。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3