体检查出甲状腺结节,连保险都不能买了?

大家好,我是专心君。

今天说一个大家都不陌生的话题:甲状腺结节。

体检完医生大多都会说一句:问题不大,平时注意休息、注意饮食,没啥大问题。

但一到买保险就不一样了,很可能买不了。

这到底是怎么回事呢?今天我们就来好好聊聊这个话题。

一、正确认识甲状腺结节

甲状腺结节,是指在甲状腺腺体内的肿块,是甲状腺疾病最常见的表现形式。

一般有两种结果:良性结节和恶性结节。

如果是良性结节,医生会告诉你,该吃吃该喝喝,该手术就手术,定期复查就好,影响不是很大。

如果是达到恶性状态,大概率就属于癌症了。

而且甲状腺结节的检出率非常高,基本上每 5 个人中就有 1 个,肥胖和三高人群尤其高发。

虽然变成恶性肿瘤的比例仅占 5%~ 15% ,但在保险公司眼里,这绝对是不容忽视的风险点。

就算按最低的概率来算, 100 个甲状腺结节患者可能有 5 个会癌变,如果把样本放大,一千万结节患者中就会有 50 万人有癌变的可能,这可不是一笔小数目。

根据恒大人寿发布的 2021 年度理赔报告来看:

检出因素占比最高的就是 甲状腺恶性肿瘤 。

所以,一般体检查出甲状腺结节,在做健康告知时,要求都会比较严格。

具体是怎样的呢?我们接着往下看:

二、投保时会被问到哪些问题

一般投保医疗险和重疾险,做健康告知的时候会被问得很详细。

通常会问两个问题:分级和是否进行手术。

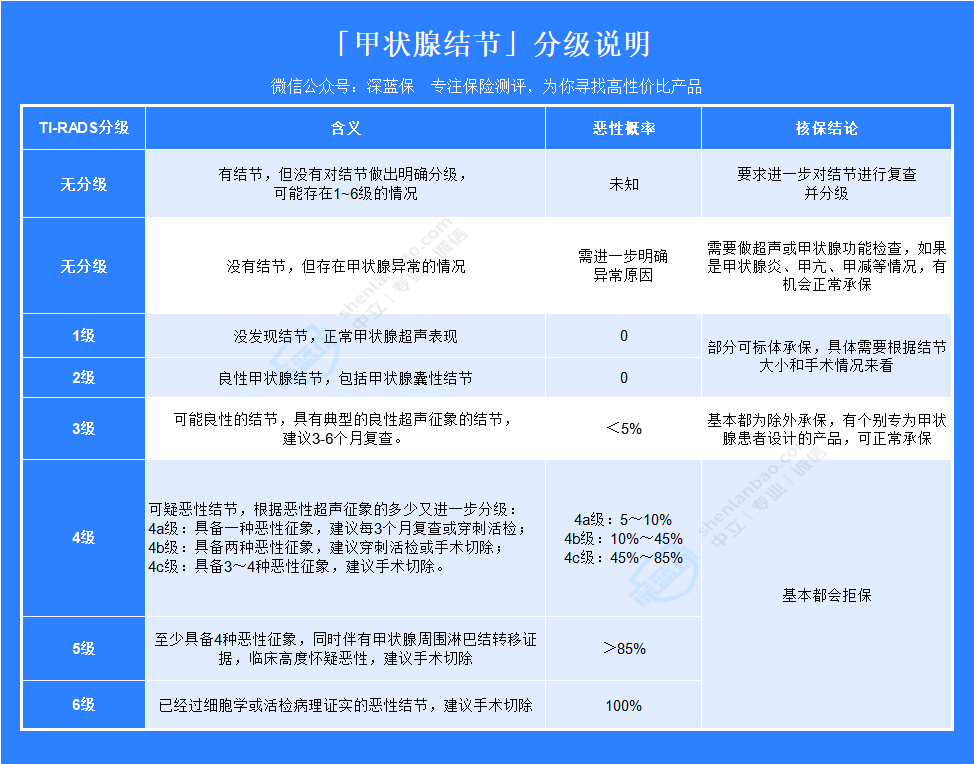

1、结节分级情况

甲状腺结节分级,是判断结节恶性病变可能的重要依据。

(点击图片可查看大图)

以上核保结论仅供参考,具体以产品要求为准,非常规情况可能需要人工核保。

大致按照结节分级整理了下,供大家参考,重点是这几个:

① 0 级≠不分级:0 级属于没有结节,如果进一步检查确定为甲状腺炎、甲亢、甲减等情况,有机会正常承保。

② 不分级:一般会要求进一步明确分级,根据分级结果确认核保结论,有的会直接除外承保。

③ 1~2 级:良性结节,有些保险公司为了以防万一,会一刀切直接拒保,但有部分产品仍然可以标体承保,具体还要看结节大小和手术情况,以及保险公司的核保尺度。

④ 3 级:大多数保险公司能承受的最大范围,基本都是除外承保,不过也有一些线下保险可以买,建议多试试。

⑤ 4~6 级:基本没啥机会了,一般会直接拒保。

2、是否有进行手术

除了分级情况,还会被问及手术情况。

已经手术的,要看手术结果是否为良性,如果是良性,是有机会标体承保的。

如果还没进行手术,那么会进一步问细节问题:

结节有没有微小钙化?

发现结节的时间多久?

结节直径多大?

边界是否清晰或光滑?

有没有症状需进一步检查或治疗?

结节是否有增大或怀疑、确诊为恶性病变?

根据具体的回答,来判断是否有恶化的可能,如果有恶化,基本是不能买了。

情况好一点的,没有恶化情况,可能还有除外承保的机会。

当然了,上面的结论只是一个大概的参考,具体的还是得看要买的那款产品是如何要求的。

总之,核保结论无非就是这几种:

标体承保:正常缴费,保障内容不会打折扣,算是最好的结果。

加费承保:可以跟健康体享受一样的保障,就是需要额外多掏点钱。

除外承保:简单理解,就是得了这个病或者是由这个病引发的疾病,保险公司不赔,但是除了这个病以外的疾病,还是赔的。

延期承保:对于一些风险不明确的病,保险公司会要求你缓缓,进一步观察后再买。

拒保:很简单,就是买不了了。

每家保险公司对核保的尺度不一样,建议多试几家,选择对自己最有利的情况。

这种时候,就一定要用好线上投保的 智能核保 工具:

根据健康告知里的提问,如实回答,两三分钟就可以拿到核保结果。

关于健康告知,可以看看这篇:

忽略健康告知后果有多严重?70% 拒赔源于它

只要不填写个人信息,就不会留下任何记录,可以放心大胆的试。

那查出了甲状腺结节,还能选择哪些产品?

三、甲状腺结节,还能选择哪些产品

1、意外险

几乎不受任何影响,可以正常买。

具体产品选择可以看这篇:大人、小孩、老人的意外险都在这了!

2、定期寿险

影响不是很大,有些保险公司会有限制,但是能选择的高性价比产品依旧很多。

具体可以看这篇:推荐5款很能打的定期寿险!

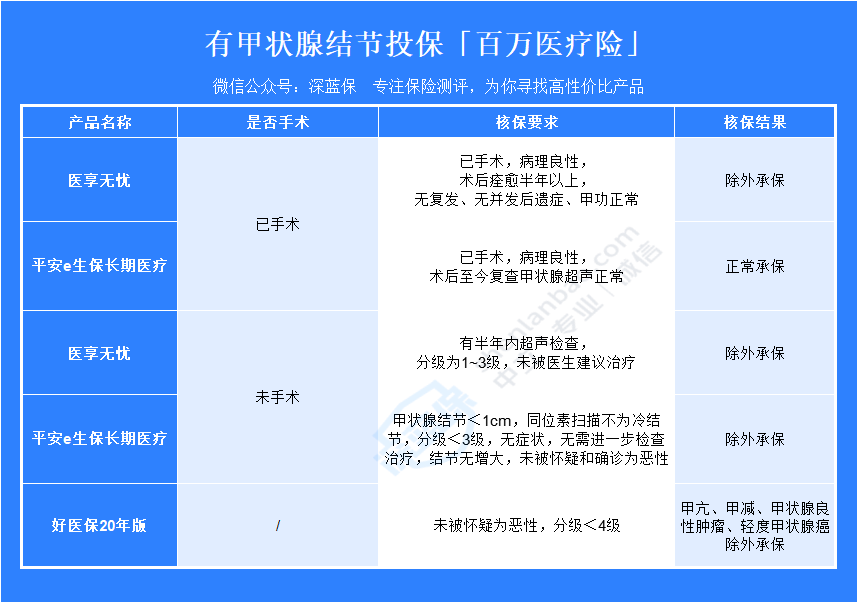

3、百万医疗险

医疗险对甲状腺结节的核保要求很严格,未手术的基本都是除外承保。

(点击图片可查看大图)

已手术的情况,可以优先看看平安e生保,有机会正常承保。

平安健康 医疗险

平安健康 医疗险未手术的情况,优先看看好医保20年版,核保条件相对宽松,而且只除外甲亢、甲减、甲状腺良性肿瘤和轻度甲状腺癌,并没有将所有甲状腺疾病及其并发症除外。

4、重疾险

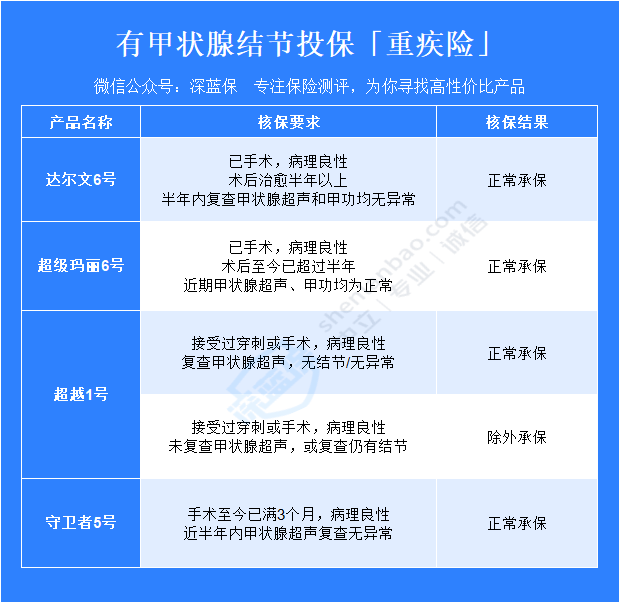

(1)已手术

(点击图片可查看大图)

病理良性,手术超过半年,且复查超声和甲功都正常,达尔文6号和超级玛丽6号都可以正常承保,优先选择这两款。

具体选哪个,可以看这篇:全网成人重疾测评,达6、超玛6谁更好?

和泰人寿 重疾险

和泰人寿 重疾险最近刚上的新品守卫者5号也相对友好,手术满 3 个月且病理良性,半年内超声复查异常,也可以正常承保。

关于守卫者5号,具体看这篇:守卫者5号:重疾多次赔付,就它吧!

如果复查还有结节的,考虑中荷超越1号,可以除外承保。

中荷人寿 重疾险

中荷人寿 重疾险(2)未手术

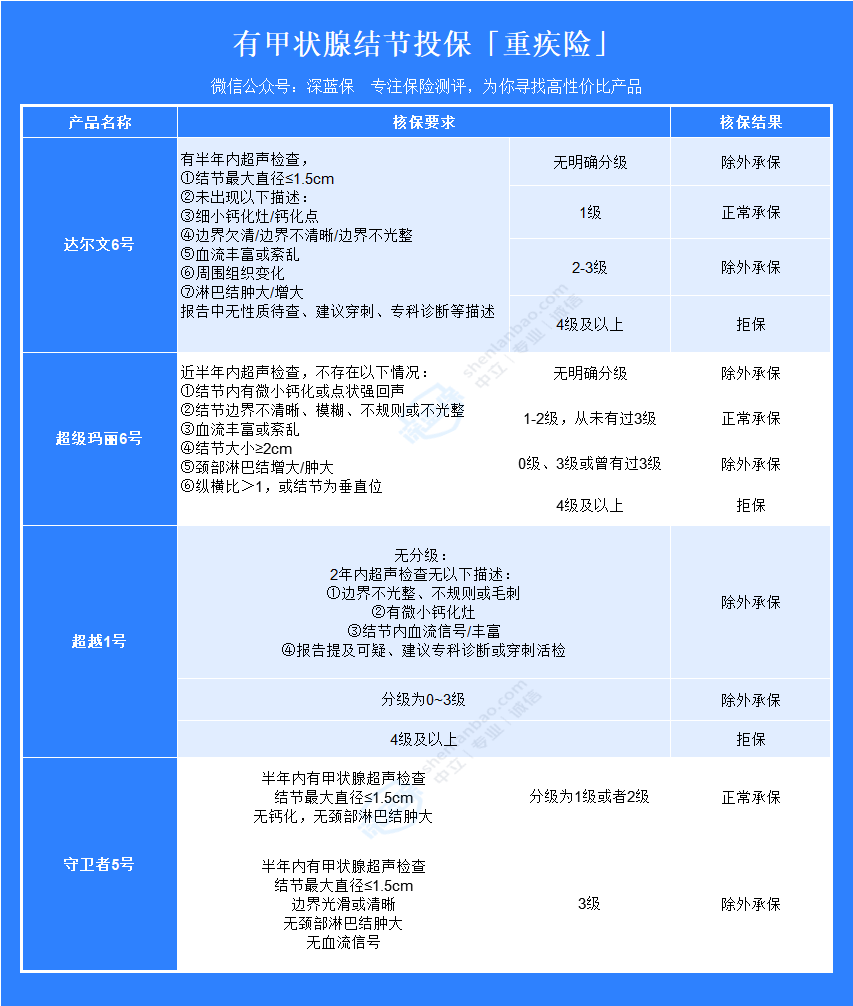

(点击图片可查看大图)

未手术的甲状腺结节,会根据分级情况得到不一样的核保结论。

1 级结节,达尔文6号和超级玛丽6号、守卫者5号都可正常承保。

2 级结节,超级玛丽6号和守卫者5号可以正常承保。

3 级结节,或者没有明确分级,基本都是除外承保。

以上只是选择了目前市面上比较火的几款产品,列举了它们对甲状腺结节的核保结果,大家在选择产品的时候可以再多尝试几款。

如果觉得太麻烦,直接预约保险规划师 ,说明自己的情况,他们会根据给到的信息一对一进行专业推荐。

另外,也提醒下,如果实在是买不了医疗险和重疾险的,可以考虑防癌医疗险和惠民保,至少有最基础的大病保障,总好过裸奔。

四、确诊了甲状腺癌能理赔吗

最后,再说个大家比较关心的话题,已经有甲状腺结节的情况确诊了甲状腺癌怎么理赔?能不能赔?

先说结论:

如果是除外承保,就不能赔。

如果是标体承保或者加费承保,是能正常理赔的。

怎么赔呢?

如果是医疗险,那就是花了多少钱,在报销范围内的,除去免赔额部分,直接找保险公司报销。

如果是重疾险,会有两种情况:

① 2021 年 1 月底前买的重疾险

确诊甲状腺癌,就按重疾标准赔付,比如你买了 50 万的保额,不管你治这个疾病花了多少钱,都至少会赔 50 万。

② 2021 年 1 月底后买的重疾险

重疾新规之后买的重疾险,会根据甲状腺癌的程度来区分赔付。

轻度甲状腺癌:按照轻症标准赔付

重度甲状腺癌:按照重疾标准赔付

其实,只要是符合条款规定的,不用担心保险公司不会赔付。

最近,就碰到一个甲状腺癌的赔付案例:

40 岁的 C 女士,21 年 1 月 30 日为自己投保了一份 40 万的和谐健康福乐保重大疾病保险,今年 2 月份被确诊为甲状腺恶性肿瘤。

在理赔专家的全程协助下,C 女士在 4 月 27 日成功收到了 68 万的理赔金( 61 周岁前确诊,可赔付 170%)。

所以,我们可以看到,如果真的不幸出险,不用担心赔不了。

如果是在专心保平台购买的产品,还会有理赔专员全程协助你处理理赔事宜,省心省力。

写在最后

现代社会生活节奏快,家庭、工作压力也大。

体检很难不出现点小毛病。

这种时候更要放松心情,多注意饮食和作息,该治疗的治疗,该手术的手术。

除此之外,还要提前为自己规划健康风险保障。

趁能买的时候赶紧买上,哪怕是多花点钱,也好过确诊的大病倾家荡产凑治疗费要划算。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3

_副本.jpg)