深蓝Model是什么?我们为什么要开发深蓝Model?

最近几年,重疾险市场的竞争越来越激烈。

从最开始只有重疾、轻症保障,到后来的中症,再到后来的癌症二次赔、60 岁前额外赔等等。

产品保障变得全面的同时,我们挑选的难度也越来越大。大家想了解一款重疾险,往往要关注数十项保障;如果还要和其他产品对比,更是要花上几个小时。

那么,有没有什么办法,不用花这么多时间,就能快速判断一款重疾险值不值得买呢?

为了帮到大家,深蓝保 40 人团队花费 10 个月时间,经过 100 款以上的产品测试,最终开发出给重疾险进行科学打分的工具 —— 深蓝Model。

它能算出重疾险的保障得分、性价比得分,从而解决大家选产品时最关心的两大问题:保障好不好?性价比高不高?

今天,我们就来详细了解这个强大的工具。主要内容如下:

深蓝Model是什么?能干嘛?

为什么开发深蓝Model?它有哪些亮点?

深蓝Model打分时会考虑哪些因素?

常见疑问解答

一、深蓝Model

1分钟了解产品保障和性价比的高低

就像在开头提到的,深蓝Model是给重疾险打分的工具,它能算出一款重疾险的保障得分、性价比得分。

你也可以把它理解为,一把衡量重疾险好不好的“测量尺”,只要把这个“尺子”往对应产品上一量,就能知道产品的表现好不好。

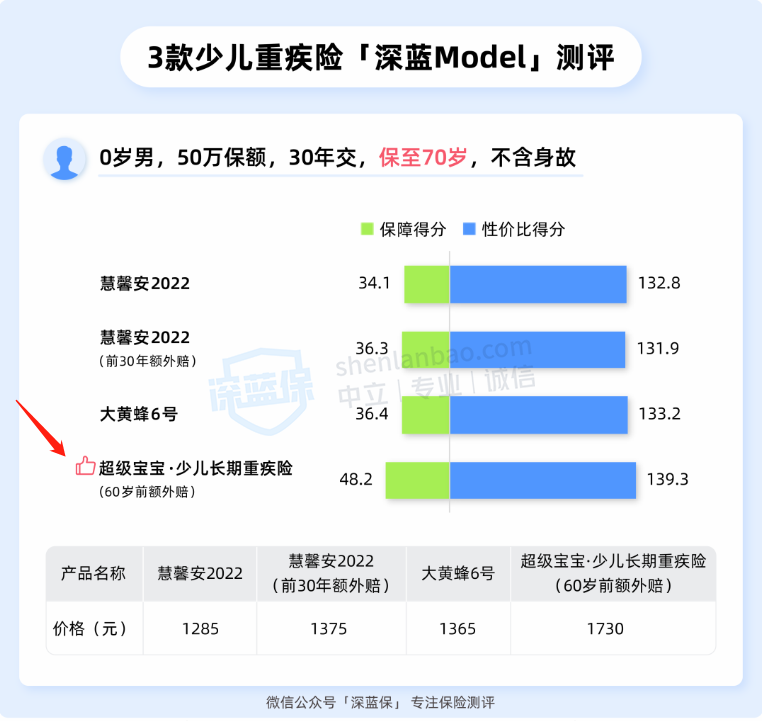

下面这张图,就是深蓝Model对三款产品的打分结果:

可以直观看到,超级宝宝·少儿长期重疾险 附加 60 岁前额外赔后,保障得分和性价比得分,都比其他产品更高一些。

图中的另外 2 款产品,也是目前市场上很优秀的儿童重疾险,能看到他们的性价比得分相差并不大。

不过,你或许会好奇:这个分数是怎么来的?

下面我们也概括下,深蓝Model在打分时采用的思路:

将重疾险的保障,科学拆分成 3 大块:重大疾病、轻中症、身故。

根据《中国人身保险业重大疾病经验发生率表(2020)》、《中国人身保险业经验生命表(2010-2013)》等数据,确定每块责任所占的权重。

考虑 0~105 岁的各个年龄,重疾险理赔的概率及金额,评估保障期限对得分的影响。

用我们获得的保障,除以付出的保费,来衡量产品的性价比。

结合以上这些,深蓝Model最终会通过 2 个分值 —— 保障得分、性价比得分,来判断哪款产品更值得买。

到这,我们就介绍完了深蓝Model的作用和打分思路。下面我们想再和你聊聊:为什么要开发这个工具?

二、我们为什么要开发深蓝Model?

如果你最近刚好在了解重疾险,就会发现,这类险种实在是太复杂了。

而部分公司为了销售,甚至会做一些空有噱头却不实用的保障。大家稍不留神,就可能被带偏选错产品。

这也促使我们思考:怎样才能让大家不走弯路,选对产品。

除此之外,当我们通过表格对比产品时,也发现了一些局限:

有时两款产品不相上下,很难用肉眼区分哪个更好。比如其他条件都一样,一款产品 60 岁前能多赔 80%,另一款 70 岁前能多赔 60%。应该选哪个?相信很多人都会纠结。

到现在,我们做保险测评已经快 6 年了,过程中一直在想:怎么才能把保险测评做得更好、做到极致?怎么才能给大家更专业的推荐结论?

而就是基于以上种种思考,才最终决定开发深蓝Model。

当然,只是 “做” 还不够,我们还希望把它 “做好”。下面就来和你分享,深蓝Model好在哪?

▎10个月精心打磨,给你科学可靠的评分工具

虽然深蓝Model只会呈现 2 个简单的分值(保障、性价比得分),但它的开发过程并不简单。

就像苹果发布 iphone,看起来只是一部简单的机器,但背后却经历了不计其数的打磨。

为了让评估过程专业准确,呈现结果简洁易懂。我们的精算师、产品、编辑、设计团队经过 10 个月的优化,100 款以上产品的测试,才最终将这一工具打造完成。

我们可以用一张图,来概括深蓝Model的亮点:

也是因为用心地打磨、突破性地创新,我们也成功申请到了深蓝Model的作品登记证书,意味着深蓝Model的知识产权,获得了法律的保护。

以上,就是深蓝Model的大致情况,下面我们再来介绍下,它在打分时,都会考虑哪些因素?

三、深蓝Model,评分时会考虑哪些因素?

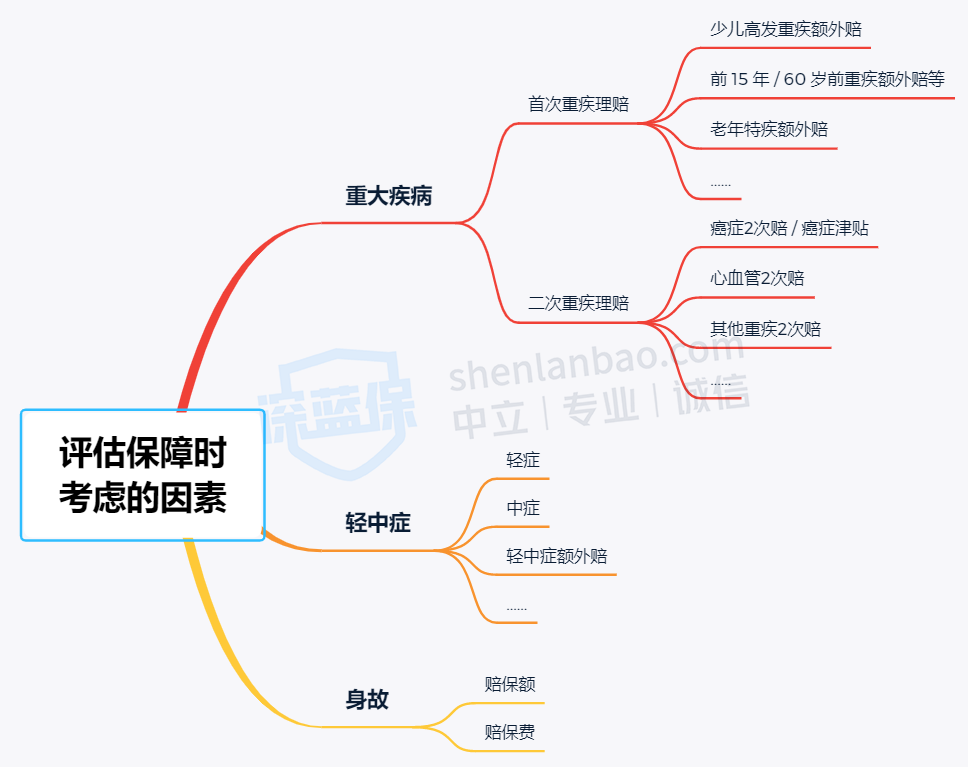

为了能科学评估一款产品表现如何,我们需要将它方方面面的保障都考虑到。

就像衡量一个人的财富,要看房子、车子、存款、股票等等,而不能只看其中一两项。

我们将重疾险方方面面的保障都考虑到,可以归纳为 3 大类保障:

重大疾病

轻/中症

身故

再将这 3 大类保障展开分析,会发现每一类保障,都有一些需要考虑的细节因素。

比如重大疾病方面,需要考虑的细节因素就包括:

少儿高发重疾额外赔

前 15 年 / 60 岁前重疾额外赔等

老年特定疾病额外赔

癌症 2 次赔

癌症津贴

心脑血管 2 次赔

......

像身故方面,也需要考虑到一款产品是身故赔保额,还是保费。

将上面提到的内容,用思维导图来概括,就是这样:

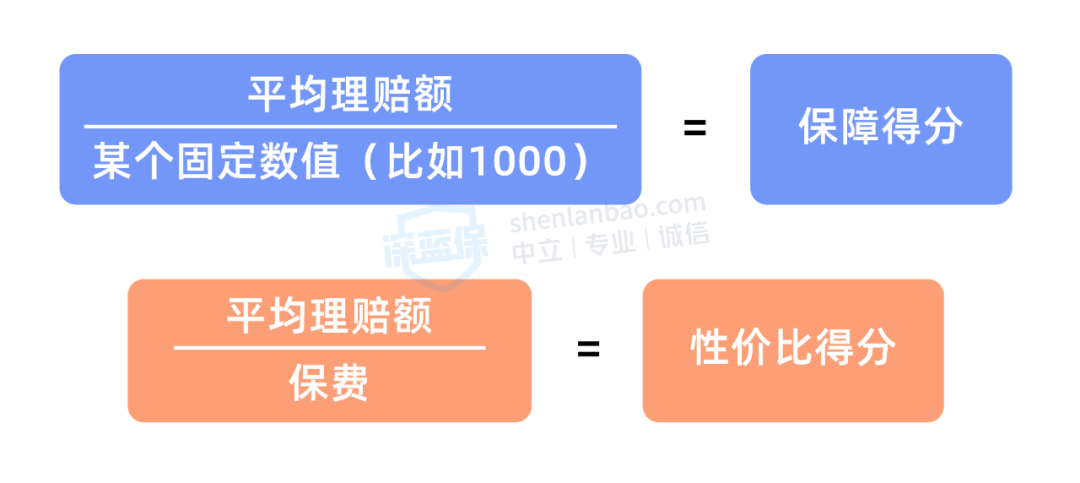

深蓝Model就会考虑上面提到的种种因素,再评估每项因素所占的权重、会赔多少钱、每个年龄的发生概率等等,经过一系列计算,得到一款产品的平均理赔额。

平均理赔额,就是衡量一款产品保障好不好的原始数据。不过这个数据一般都很大,会有几万或十几万,为了便于理解,我们会将这一数据进行 “无损加工”,最终得到两个分值:

这两个分值背后,都有考虑重疾险方方面面的细节,所以最终我们就能用这两个分值,来衡量一款产品的整体表现。

四、常见疑问解答

考虑到深蓝Model非常复杂,我们也整理了一些大家可能好奇的疑问,来统一解答。

1、深蓝Model的打分,是百分制吗?

并不是百分制。

以保障得分为例,它是结合产品各方面保障的发生概率、理赔金额等因素综合计算而来,并没有一个上限分值。

况且未来重疾险还会不断更新迭代,保障只有更好,没有最好,所以也不适合用 100 分的满分值做出限制。

大家在了解一款产品的得分后,可以对比同类产品的得分,来挑选适合自己的重疾险。

2、保障得分和性价比得分,挑选时应该优先看哪个?

在我们看来,可以优先看性价比得分。

因为性价比得分已经将硬币的两面(保障、价格)都考虑到了,是一个评估维度更全面的分值。性价比得分越高,花同样的钱,能买的保障就越多。

当然,如果性价比得分差不多,也可以结合保障得分,选择更合适的产品。

另外,每个人的需求都不一样,如果你的预算充足,更在意产品的保障,不那么在乎花多少钱,那重点看保障得分也没问题。

写在最后

6 年前我们写下第 1 篇文章时,是这个行业中做保险测评的先行者。

现在我们开发出深蓝Model,也同样是第一批为重疾险打分的少数人。

做评分工具,一方面是我们想在保险测评领域,越钻越深;但更重要的是,想让大家在选保险的路上,有更多专业可靠的建议。

虽然做这件事并不容易,但,它是对的,所以就值得花精力做好。

希望在挑选保险的路上,能帮你更多:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5

_副本.jpg)