养老保险怎么买最划算?如何挑选适合自己的养老保险?

随着人口老龄化的加重,越来越多的人开始研究养老规划,做好养老规划,其实离不开的就是养老保险。

养老保险通常分为社会基本养老保险和商业养老保险。

社会养老保险,大家肯定一定很熟悉了,在这里就不多赘述。

今天我们就针对商业养老保险具体来说说,养老保险怎么买最划算。

主要内容如下:

养老保险怎么买?

商业养老保险有哪些?

如何挑选一款适合自己的养老保险?

一、养老保险怎么买?

做好养老规划工作,仅仅靠社保是不够的,我们还可以通过商业养老保险来补充。

不同收入情况的人对退休生活的期望是不同的,所以怎么买养老保险,肯定还是得根据自身实际情况出发,可以从以下三个方面进行考虑:

1、合理规划

要知道自己老年想拥有什么样的退休生活,估算一下大致的生活费和医疗费用,还要预留出一定的休闲娱乐费用支出,要算计得知道自己大概的费用支出是多少。

2、投资组合

财务规划是通过投资组合来实现的,我们要计算一下,我们退休后的收入来源还有哪些,常用的可能有国家统筹的养老保险、房屋租金收入、商业养老保险、银行利息等等。

相信只要有了财务规划的意识,我们就能大概知道自己目前的准备情况,哪些是保证的收益,哪些是不保证的,每项收益的风险情况。

3、考虑通货膨胀

目前实际上国内的通胀保持在5%-6%左右,所以就算已经有了一定的现金积蓄,也要考虑通货膨胀的影响,现在看起来够用,是否20年之后还够。

综合结合以上三点,我们再根据自身的实际收入情况去考虑买什么商业养老保险。

二、商业养老保险有哪些?

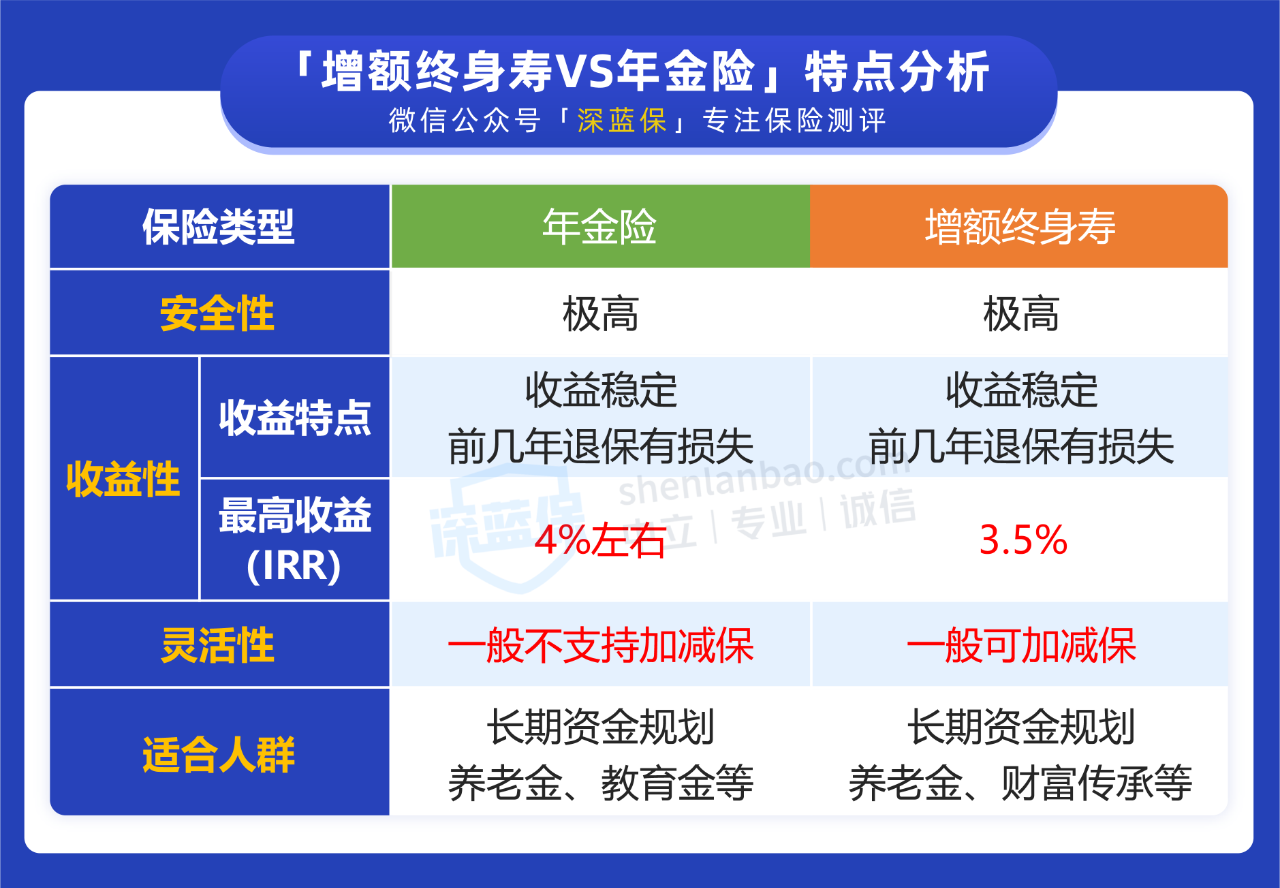

商业养老保险本质是财产规划的一种方式,目前主要有以增额终身寿险和年金险为代表的长期储蓄险保险,优点是锁定利率,收益稳定。

比如,年金险,可以在未来几十年的时间里一直保持着稳定的收益。

当然,对于初次了解的朋友,关于增额终身寿险和年金险有什么不同,肯定也是一头雾水,关于这两个险种的差异,我也整理如下:

1、年金险

简单理解,年金险就是你在年轻的时候,每年拿出一笔钱投入,让这笔钱得到稳定的增值,最后到了约定的时间,你可以再把钱领出来。

它的特点是:按约定时间领取,收益长期稳定,并且安全性很高,承诺的收益一定会到位。

但是,年金险的灵活性会较差一些,如果中途突然有急用钱的时候,是无法进行减保的,而退保的话,可能还会有一定的损失。

因此,年金险的特点决定了它更加适合用作长期的储蓄规划,满足我们的养老规划的需求。

2、增额终身寿险

增额终身寿险其实也是寿险的一种,同样有着寿险的作用,在身故后为家人留下一笔身故保险金,让家庭的生活质量得到保障。

但是,增额终身寿险,相对普通的定期寿险来说,它最大的特点就是保额可以逐渐增大,只要人还活着,保额和现金价值每年都会增长。

因此,相对于身故保障的功能,增额终身寿险更多作用还是用作财产规划。

相比年金险来说,增额终身寿险不会像年金险一样每年固定领取一笔钱,但我们可以随时申请“减额提取”来取钱,即是降低保额,把部分现金价值提现出来用作教育金,或者拿来养老,非常灵活。

不过在收益率上,增额终身寿险最高的收益约为复利3.5%作用,年金险则最高能达到4%左右。

综上所述,年金险和增额终身寿险各有各的优势所在,但是它们都有着共同的特点,就是安全稳健、锁定利率,非常适合我们在年轻的时候用作养老规划,让老年的养老生活更有保障。

三、如何挑选一款适合自己的商业养老保险?

增额终身寿险和年金险作为商业养老保险,了解完了他们两者的区别的作用之后,咱们接着来说下,该怎么挑选一款适合自己的养老保险。

其实,无论是年金险还是增额终身寿,在挑选的时候最需要注意的就两方面:

1、现金价值

首要关注的就是现金价值,这是我们退保时能拿到的钱。

不同的产品,各个阶段的现金价值也会有差异,有的前中期更高,有的后期更高,这时候我们就要根据自己的需求来选择。

例如买增额终身寿,计划持有 15~20 年后退保,那么就要看哪个产品在这个阶段的现金价值更高。

2、每年能领多少钱

除了现金价值外,年金险还需要关注每年领取的钱有多少,即使交的钱一样,不同产品每年能领的钱也会有差别。

除此以外,有些年金产品还会附带其他功能,例如对接养老社区。

有这样的需求,那就应该先关注养老社区环境、服务制度、配套设施等。

如果觉得都不错,再从收益角度出发,选择领取金额和现金价值更高的产品。

总得来说,如何选择,还是要结合我们个人的需求,而不能只看收益。

最后,如果对于商业养老保险感兴趣,或者不知道自己适合哪款产品,欢迎你点击下方预约1对1咨询,让专业人士协助你。

赞3

赞3