新版沪惠保来了!跟旧版有什么区别?适合哪些人买?

大家好,我是专心君。

当下保险圈的顶流,非惠民保莫属。

截至目前,全国各省市区累计推出了两百多款惠民保。

其中,上海市联合太平洋人寿、泰康养老等 9 家险企推出的“沪惠保”,可谓独树一帜。

5 月 25 日开启投保通道,5 小时超百万人投保,这份成绩确实“牛批”。

今天,咱们就来聊聊,价格较去年涨了 14 块的沪惠保,升级了哪些保障?以及许多人关心的值不值得买?

文章不长,重点只有两个:

沪惠保新旧对比

沪惠保值不值得买

一、沪惠保新旧对比

老规矩,先看表格:

承保方没变,依然是政府指导,由太平洋人寿、泰康养老、中国人寿、平安养老、太平养老、新华人寿、人保健康、平安健康、建信人寿 9 家保险公司联合承保。

一眼过去全是大保司,一定程度也说明了沪惠保的稳定性。

消费者关心的价格,今年果然涨价了。由 115 元涨至 129 元,涨了 14 块钱。

与去年相比,今年的沪惠保有不变的地方:

对于基础住院医疗,沪惠保的保障内容和去年一样。

100 万保额,2 万免赔额,赔付比例对一般人是 70% ,对既往症人群是 50% 。

保障的项目依然是医保范围外的药品费、住院手术材料费和检查检验费。

质子重离子保障,也是和去年一样。

30 万保额,0 免赔,非既往症人群报销 70% ,既往症人群报销 30% 。

沪惠保 2022 关于既往症人群,主要划分为五类:

▲图片来源:沪惠保 2022 产品条款

而商业医疗险中,高血压、普通糖尿病等慢性疾病,都算既往症。

相比之下,沪惠保关于既往症的定义要宽松得多。

即使有健康问题,也能拿到70%的报销比例,这点是相当给力的。

也有新增的保障:

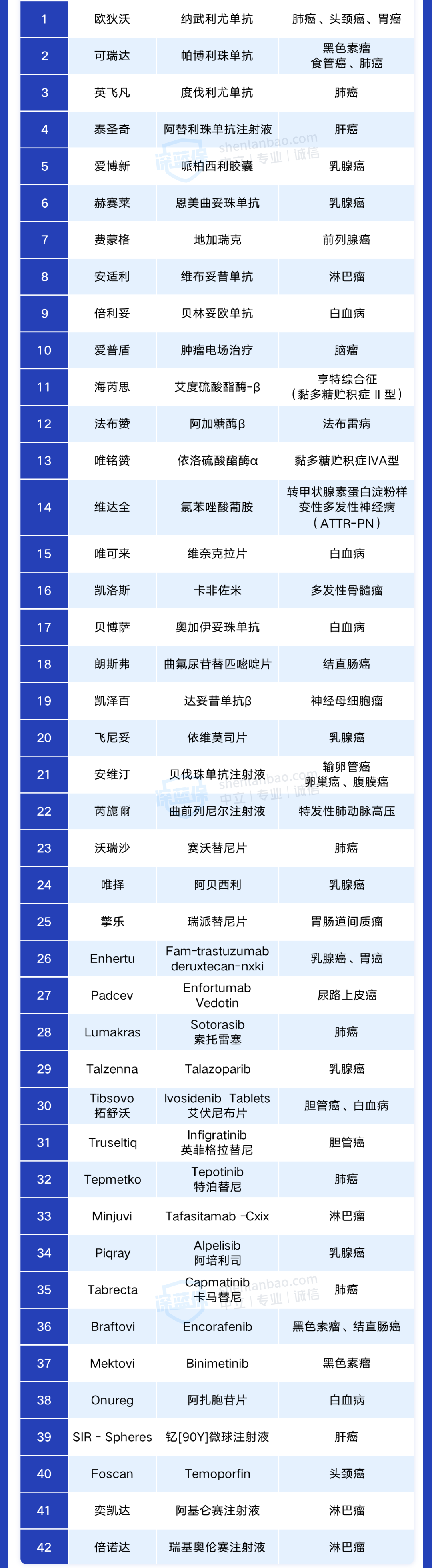

包括 25 种国内特药(旧版 21 种)、15 种海外特药(新增)以及 2 种 CAR-T 药品费(新增),最高 100% 报销,且没有免赔额。

具体的特药清单也贴上来,感兴趣的朋友可以翻翻看:

这些特药大多用于治疗高发的癌症。

价格昂贵,医保也报不了,有了沪惠保,能减轻一些医疗负担,还是比较实用的。

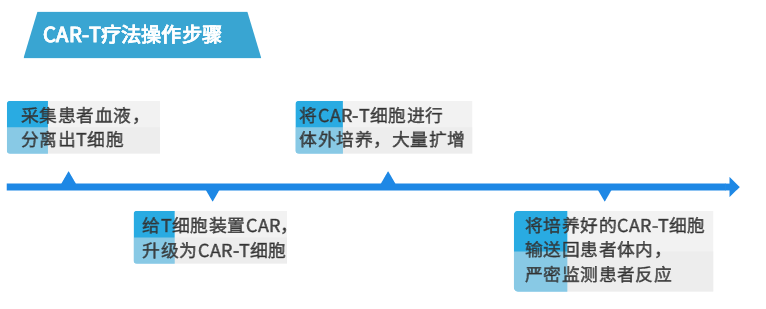

比如说 CAR-T 治疗法,用于治疗癌症的嵌合抗原受体 T 细胞免疫疗法。

基本原理是通过激活增强人身体内部的免疫系统,靠身体自身杀死癌细胞。

操作步骤,大致如下:

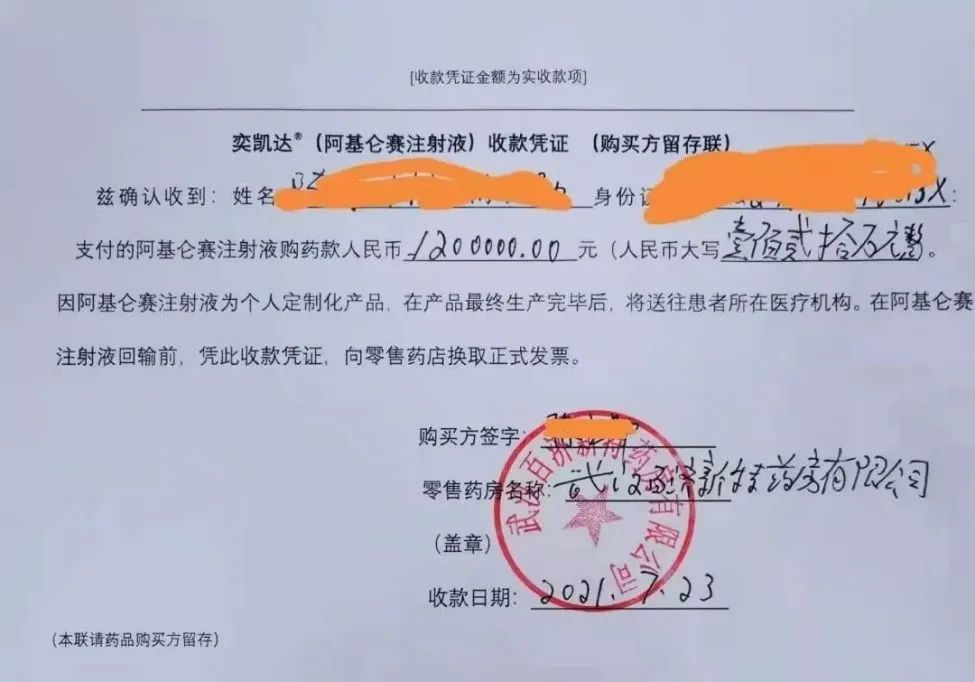

去年,上海一位陈阿姨花了 120 万,打了一针,就治好了她的癌症。

如果加上 CAR-T 疗法中的配套治疗手段,费用接近 200 万,也难怪人们将它称之为“天价神药”。

这也是咱们国家第一位采用这种治疗方法的癌症患者。

新版沪惠保,已经将 CAR-T 治疗药品纳入保障范畴。

并且不论是既往症人群还是非既往症人群,均是 100% 报销。

就冲这点,价格贵了 14 块钱,感觉还是蛮值得的。

另一点,创新性地加入了户籍不在当地、医保不在当地的人群也可投保。

也就是说,没有参加上海医保的外卖小哥、快递小哥、外来务工人员等也可以参保。

前提是需要所在企业加入“白名单”,以团体单位参加关爱版、新市民版。

这点着实要点个赞!

那值不值得买?以及有了百万医疗险,还要不要再补一份?

重点来了。

二、正确看待沪惠保

不少人对沪惠保能报什么?有啥用?统统都没多大概念。

只因为看到有人说它好,价格也便宜,就跟风买了。

说实话,这样的做法,我不推荐。

先来看看惠民保的发展史。

2015 年,深圳推出全国第一款惠民保,政府发起,平安承保。

2020 年,全国的惠民保,加起来也只有 9 款。

但短短两年时间,据不完全统计,截至目前惠民保已有两百多款。

参与的人数,也已经超过 1 亿。

这说明不光是老年群体,健康异常群体,而且有非常多的健康、年轻群体也参与其中。

在一众的“政府指导”“城市定制”“惠民”“公益”“超低价”的宣传中,惠民保几乎一呼百应。

市场把惠民保捧得太高了,真担心大家对惠民保太上头。

值不值得买,要不要买,看完对比再做定论。

惠民保 VS 医保

医保属于国家福利,人人都能买,覆盖面极广;

相应地,它的保障也比较基础,只能报销部分医疗费。

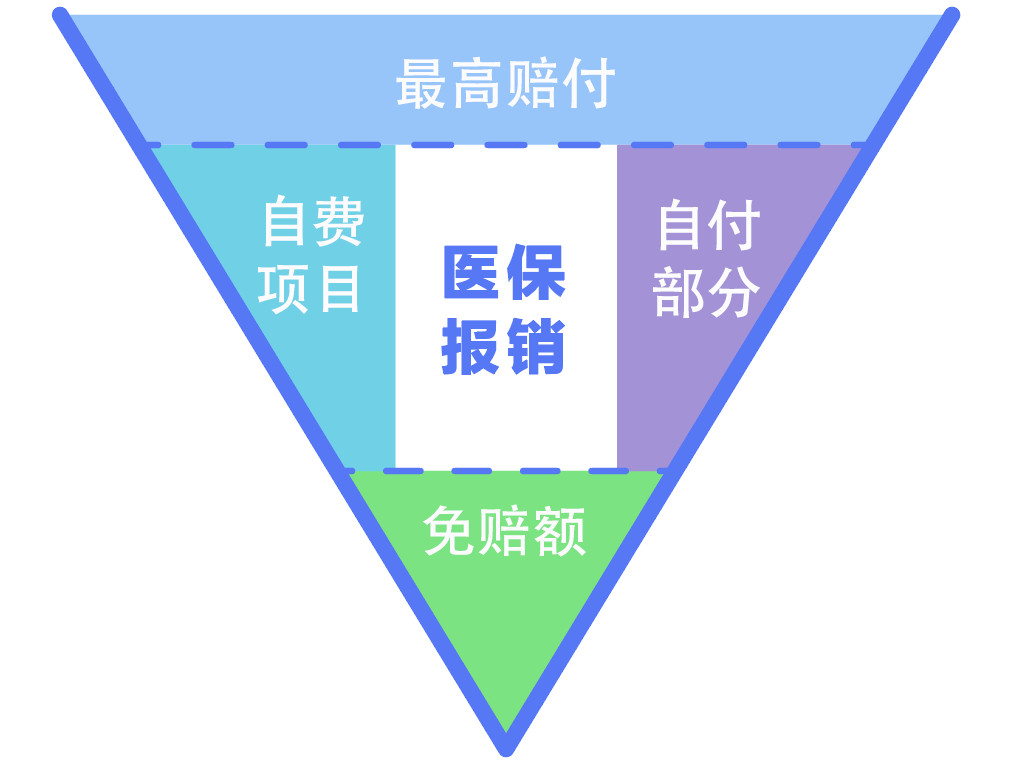

用一张图给大家看看,医保大致的报销范围:

同样是报销医疗费,医保和惠民保有啥不一样?

简单来说,医保报完之后,余下不能报的部分,如医保内没报完的、医保外报不了的,还能用惠民保进行“二次报销”,从而帮我们分担更多医疗费。

当然,不同地区的惠民保,报销力度也有差异,具体能报多少,得结合实际的情况来看。

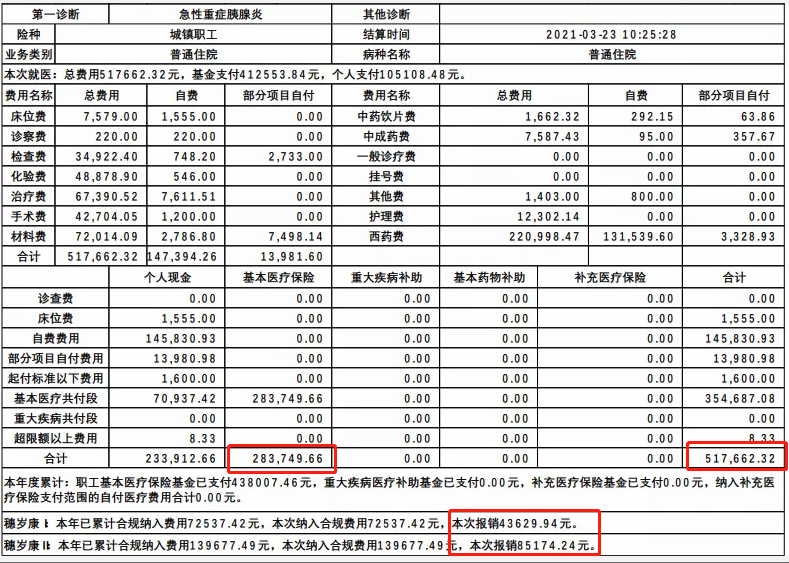

以广州“穗岁康”为例,给大家看一个真实的赔付案例:

去年 1 月,刘先生因急性胰腺炎住院,在医院治疗期间总花费高达 517662.32 元,医保报销 283749.66 元,穗岁康报销 128804.18 元,最后自己支付 105108.48 元。

▲图片来源:“穗岁康”微信公众号

要是刘先生没买穗岁康,自己就得承担这二十多万治疗费,有了穗岁康,帮他减轻了不少医疗负担,自己只用出 10 万,作用还是蛮大的。

所以说,医保和惠民保之间并不冲突,而是互相补充的,两者都有,大病保障会更强。

建议大家,即便父母已经有了医保,也是可以再买份惠民保的。

惠民保 VS 百万医疗险

惠民保固然有便宜、不限健康状况、能赔既往症等优势。

但它保障上的缺点也很明显,只能报医保外费用,还有 2 万免赔额,报销比例也不高,实际能报的医疗费并不多。

身体健康的朋友,完全可以选择保障更好的百万医疗险。

扣除 1 万免赔额后,医保内外住院医疗费,基本能 100% 报销。

如果你对百万医疗险还不熟悉,可以移步这篇文章阅读:如果人这辈子只能买一份保险,你会选什么?

像沪惠保,适合那些买不了百万医疗险、或被百万医疗险除外的朋友考虑:

老年人:一般百万医疗险超过 60 岁就很难买了,而沪惠保不限年龄,90 岁的大爷大妈也能投保。

身体欠佳:沪惠保不问身体健康情况,就算生病了也能买。如果你身体不太好,被百万医疗险拒保或者除外了,可以考虑买一份沪惠保。

高危职业:像大货车司机、高空作业等高风险职业,大部分都买不了百万医疗险,但可以买沪惠保。

如果你家有这三类人,那买一份沪惠保作为大病补充保障,还挺不错的。

写在最后

介绍了沪惠保的新旧对比,也浓墨重彩写了惠民保的优劣势,坚持看到这里的朋友,肯定很关心可以在哪里投保。

我搜集了两个比较官方的投保入口:

微信搜索公众号 “沪惠保” ,点击菜单栏参保入口,即可投保。

支付宝搜索 “沪惠保” ,即可获取参保入口。

总的来说,沪惠保价格便宜,投保门槛低,对于买不到百万医疗险的人来说,是个退而求其次的不错选择。

沪惠保充当的角色,更多的是普惠产品,想要更多、更完整的保障,还是得靠商业医疗险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4