从看病到“攒学费”,孩子保险怎么买?

父母之爱子,则为之计深远。

从孩子呱呱坠地开始,很多宝爸宝妈们已经在考虑,小宝穿啥用啥,上什么幼儿园、小学,学什么兴趣班……

而保险也被宝爸宝妈们,列入了重要的待办事项之中,他们希望通过保险给孩子做好疾病、意外的保障,甚至是规划好未来用于教育的资金。

昨天的《能不能赔》栏目,展示了孩子保险生动的应用场景,很多新手父母就在评论区提问:保险五花八门,怎么才能给孩子买对保险呢?

那这篇文章就接着来聊,主要内容如下:

应对孩子高发的疾病,哪些保险可以赔?

小意外突如其来,孩子成长还需要啥保障?

想给孩子存学费,哪种保险真的有用?

一、应对孩子高发的疾病,哪些保险可以赔?

“孩子一场病,父母半条命。”

小到感冒发烧,大到严重疾病,不仅孩子、父母都遭罪,高昂的治疗费也是不小的负担。

除了医药费,至少需要父母一方牺牲工作时间来照顾孩子,这会间接影响到收入来源。

想要提前做好预防,可以给孩子买一份“百万医疗险+重疾险”。

百万医疗险可以用来报销上面所说的医药费,重疾险则可以在罹患约定疾病时额外给付一大笔钱,弥补家庭收入损失。下面就来详细说说,这两种保险具体应该如何挑选?

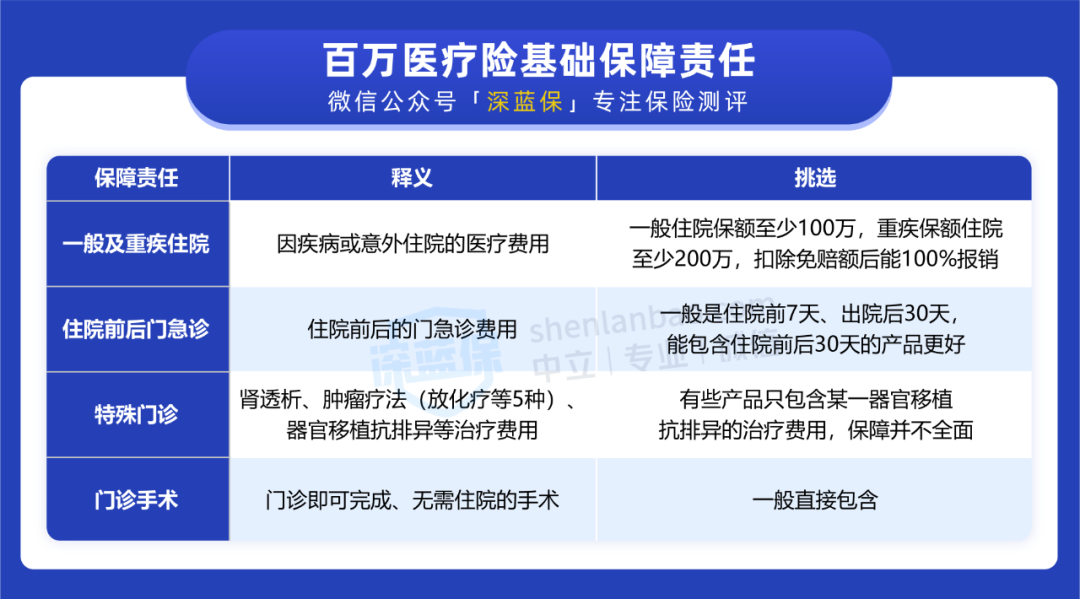

1、给孩子买百万医疗险,基础保障要全面

百万医疗险最基础的保障有:一般及重疾住院保障、特殊门诊、住院前后门急诊及门诊手术。

我们先来简单了解下,这些保障的具体作用:

拿住院前后门急诊保障举例,一般的产品能报销,入院前诊断相关疾病的前 7 天和出院后 30 天的门诊费用,而比较好的产品则会延伸到住院前 30 天。

因为医院住院床位是很紧张的,从诊断到等到床位入院,这个时间范围肯定是越宽松越好。

除了这些基础保障之外,我们给孩子挑选百万医疗险时,还会关注到续保条件、增值服务等方面。

续保条件好不好:为了防止身体变差后买不到医疗险,可以选择续保条件较好的产品,目前市面上有最长能保证续保 20 年的产品。

增值服务全不全:包含外购药、费用垫付和就医绿通等服务,其中比较实用的外购药,不幸患癌,能报销不少钱。

另外需要注意,百万医疗险一般有 1 万左右的免赔额,超过免赔额的费用,才能报销。

如果希望 1 万块以下的门诊费用也能报销,可以考虑补充一份小额医疗险,我们前不久也出过相关的测评:《2022小额医疗险推荐榜单》。

因为具体挑选的细节比较多,文章第四部分会有具体产品分析,需要的朋友可以直接跳转。

2、挑选重疾险,要关注儿童高发重疾保障

重疾险是确诊了合同约定的疾病或达到某种疾病状态,能获得相应赔付。那选购时就要关注,针对儿童高发重疾的保障是否全面。

那儿童高发重疾都有哪些呢?我们整理了下面表格:

买保险时,可以特别留意这些疾病是否保全了,比如 大黄蜂 6 号,它的保障就覆盖了表格中的 15 种儿童高发重疾。

另外,我们还可以重点关注产品有没有额外赔付,大黄蜂 6 号规定了 20 种少儿特定疾病(含上述 6 种儿童高发重疾)能赔付 200%~300% 基本保额。

假如给孩子买了 50 万保额,保 30 年,不幸患上特定疾病,至少能赔 100 万,就可以更大程度上缓解家庭经济压力,帮助孩子治疗康复。

在选好产品后,不少宝爸宝妈对于保障期长短、缴费期限等的购买方式选择,也会有很多疑惑。我们往期都写过很详细的文章科普,需要的朋友可以点击链接查看。

此外,重疾险的复杂之处,在于它会有各种各样的附加保障,比如:身故责任、重疾多次赔、癌症二次赔、投保人豁免等。

这些附加责任是建议在基础保障完善,且预算充足的情况下,再进行考虑。

二、孩子成长小意外,需要哪些保障?

无论成人还是孩子,意外总是防不胜防。

尤其是小孩子的风险意识薄弱,对危险的事物往往缺乏判断,发生意外的概率更高。小到玩耍摔跤、猫爪狗咬,大到溺水、触电,孩子的人身安全,总是令我们感到格外担忧。

宝爸宝妈们除了多加注意外,还可以给孩子配置一份意外险,上面说到的情况所导致的医药费都能报销,还能保障意外所致的身故、伤残。

在测评了超多款意外险后,我们根据经验做了以下总结:

给孩子挑选意外险时,在意外医疗、伤残、意外身故等基本责任齐全的基础上,不用刻意追求身故或伤残的保额,反而是要注重意外医疗的保障。

我国法律出于保护,对未成年人的身故保额有所限制:未满 10 岁的话,身故赔付不超 20 万;而满 10 岁未满 18 岁的,身故赔付不超 50 万。

那意外医疗的保障好不好,我们可以从下面 3 点判断:

报销范围:最好是医药费不论是否在社保目录内,都能报销。

免赔额:大多数产品会有 100 元的免赔额,比较好的产品则是 0 免赔。

报销比例:比较好的产品,无论有没有经社保都能 100% 报销。

另外,不少学校提倡小朋友买的学平险,也有意外医疗的保障。家长们在选购时,可以根据上面所列的 3 点标准判断下意外部分的保障好不好、全不全,再按需选择。

三、想给孩子“存学费”,哪种保险真的有用?

我们一直强调:对绝大多数家庭来说,买保险更应该关注基础保障,即“先保障,后理财”。

在做好基础保障之后,不少父母还会提前考虑孩子的教育问题,而「年金险」就成为了他们用来规划孩子教育金的选择。

父母可以趁孩子还小时,购置一份年金险来进行资金的合理规划,等到孩子 18 岁读大学,再把这笔钱陆续取出使用。

买教育金毕竟是一种理财选择,不是健康风险类的保障,资金流动性较差,退保可能会有一定的损失。在白花花的银子支出前,我们就更要擦亮眼睛挑选出好产品。

那如何选择一款收益率高的产品呢?我们通常会关注 IRR(内部收益率)。

举个例子,迈入 30 岁大关的王女士,觉得自己不再年轻了,就想趁自己还有能力,提前给今年才 5 岁的孩子规划好未来的教育资金。

她看中了最近比较火的一款产品「大家鑫守护少儿年金」,具体计划是每年交 10 万,共交 3 年,后续的资金使用如下:

等孩子逐渐长大,这笔钱可以怎么使用呢?

儿子 18 岁:上大学开始,每年领 6 万元,连续领 4 年,补贴学费和生活费。

儿子 22 岁:大学毕业后,直接一次性领取 25.3 万,为他留学深造继续提供资金支持。

这样的资金安排,能帮助她合理地解决儿子不同阶段的用钱需求。

如果你的孩子和家庭基础保障都已配齐,还有一笔长期不用的闲钱,想在较安全的前提下实现资金保值增值,也做好了长期投资的心理准备,就可以考虑配置这类储蓄型保险。

四、这2套方案,能给大多数父母参考

虽然前面说了很多孩子需要什么保障,以及这些保险的挑选要点,但也考虑到有部分朋友不太有时间自己一款一款产品地对比,这里我们给大家提供 2 套方案作为参考。

这是根据大量的产品测评、家庭方案配置经验做的筛选,应该能满足大多数父母的需求。

这套方案以 5 岁的小男孩为例,配置了相对基础的“百万医疗+重疾+意外”。

意外险:专心少儿意外险 2022(基础版)有 20 万保额,对 5 岁小朋友是足够的;意外医疗也较好,0 免赔且社保内外费用都能报;还有意外烧烫伤等儿童特色保障。

平安产险 意外险

平安产险 意外险百万医疗险:e 享护-医享无忧 能 20 年保证续保,提前锁定了长期的健康保障;外购药保障明确写进条款,可解决癌症靶向药等昂贵的药费支出;相对同类产品,价格也有一定优势。

太平洋健康险 医疗险

太平洋健康险 医疗险重疾险:大黄蜂 6 号 能保 110 种重症、30 种中症及 43 种轻症;保 30 年的话,前 10 年自带重疾额外赔,患重疾可赔 75 万;针对儿童特定疾病最高能赔 125 万。

北京人寿 重疾险

北京人寿 重疾险这是一套大多数家庭都可以参考的方案,每年 1k 左右的保费,负担不重,疾病、意外方面的保障覆盖得比较全面。

不过,平时感冒发烧的小病痛,医药费就需要家长自己承担。而且重疾险只能保 30 年,需要在孩子长大成年后,再给自己补充后续的保障。

如果预算比较充足的话,想要配置得更加全面,可以参考下面这套方案。

这套进阶方案的主要变化是,重疾险和小额医疗险的选择:

重疾保障全面提升:保障期限上,直接保终身,孩子一辈子都有保障;保障责任上,更换的 慧馨安 2022 附加了额外赔,前 30 年患轻、中、重疾都能赔更多,且保费也相对便宜。

国联人寿 重疾险

国联人寿 重疾险 中国人寿财险 医疗险

中国人寿财险 医疗险五、写在最后

其实买商业保险前,宝爸宝妈们一定要给孩子办少儿医保,具体怎么办理,我们先前也写过详细的《少儿医保办理指南》,需要的朋友可以点击查看。

而在配置孩子的保障前,记得先给自己做好风险保障,毕竟爸爸妈妈的健康,才是孩子最坚强的后盾。

愿天下所有孩子,快乐健康成长 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3