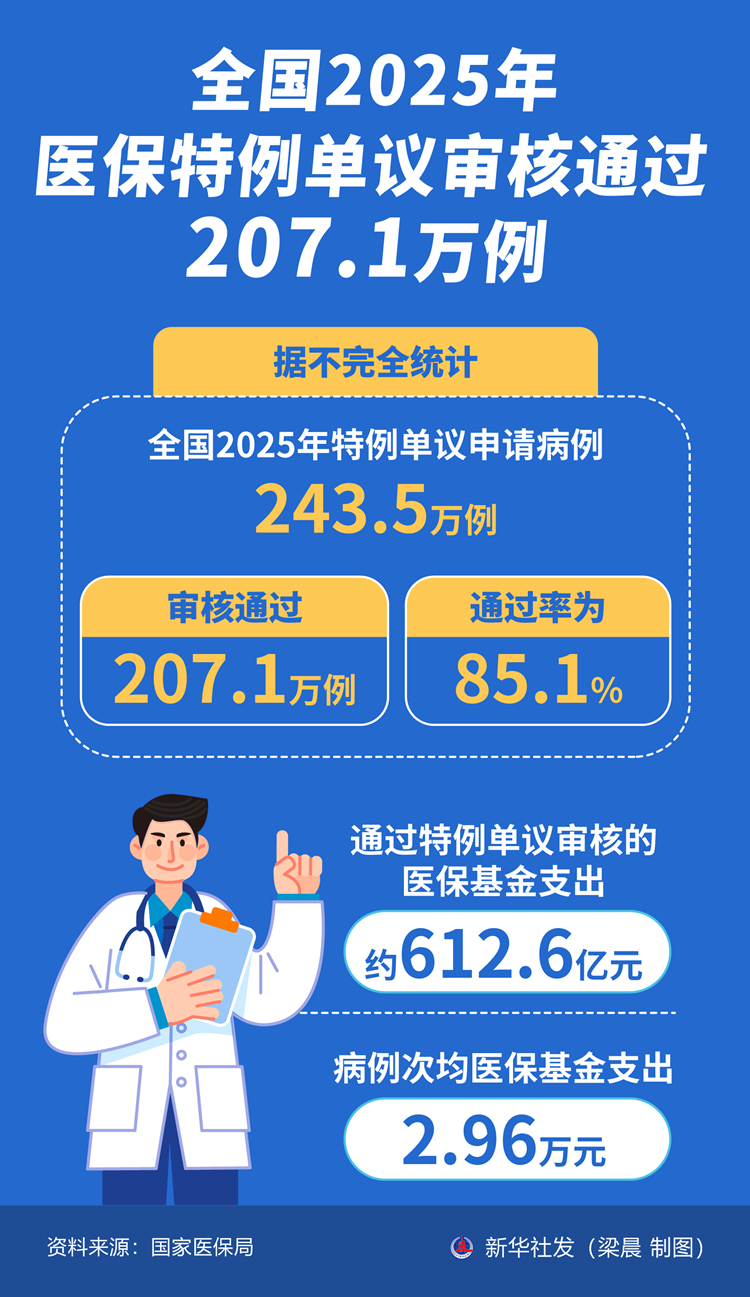

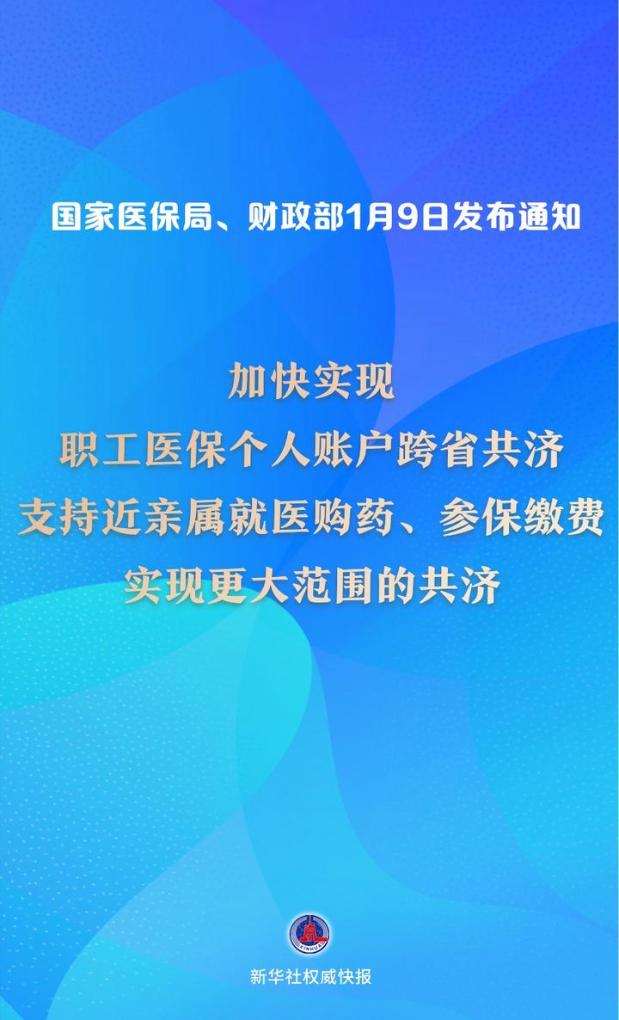

有了医保,还要购买沪惠保吗?

115元抵230万!上海也太壕了吧!

先不说投保条件有多宽松:

不限年龄,不问健康状况;

也不提:

以前生过病也能报销有多大优势

光这几点就把我打动了:医保目录外也报销;

还保障癌症特药,质子重离子~

要知道,上海就有个质子重离子中心好伐~

不过我研读条款下来,整体保障一般,只能报销自费医疗,加上 2 万免赔额,算下来自己看病还是要花不少钱。

有了医保,还有购买「沪惠保」吗?沪惠保,保障怎么样?沪惠保适合谁买?常见疑问答疑

我将围绕这4大方面来展开内容,下面我们来详细分析下。

一、有了医保,还要购买「沪惠保」吗?

很多人不明白,既然已经有了医保,我们还有购买「沪惠保」的必要吗?买了又有那些优势?

下面,我就来给大家具体分析一下:

1、医保,最基础的医疗保障

医保,属于国家福利,人人都能买,覆盖面极广;相应地,它的保障也比较基础,只能报销部分医疗费。

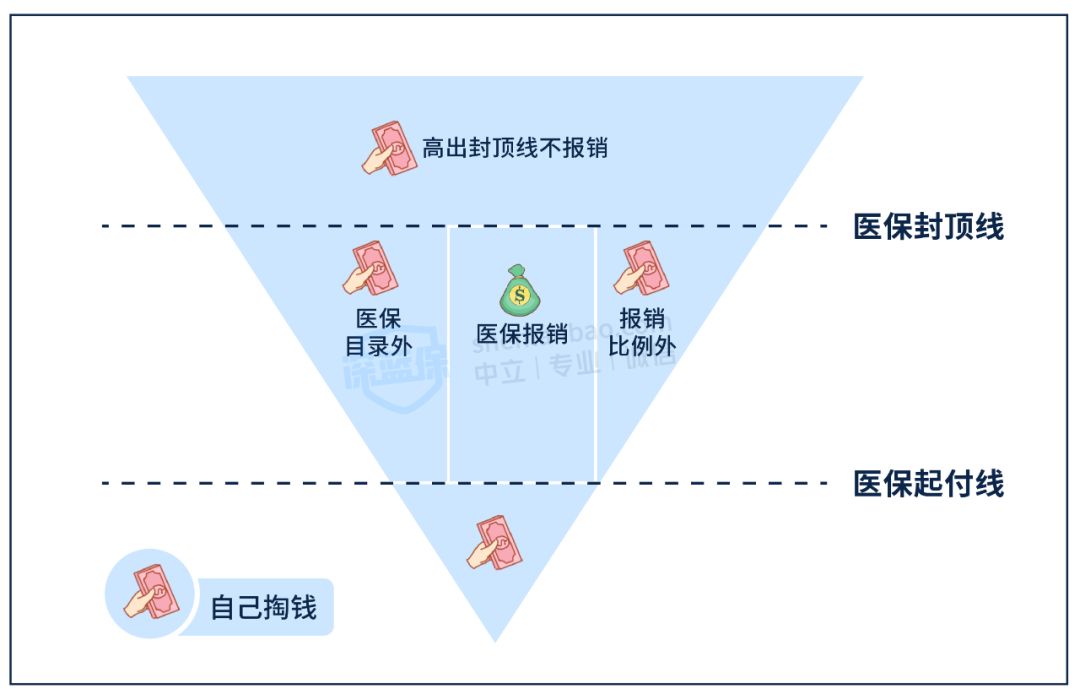

用一张图给大家看看,医保大致的报销范围:

可以看到,尽管医保能帮我们承担部分医疗费,但它也存在许多限制,主要包括:

医保目录外不报:只有符合 医保目录内 的医疗费,才能按比例报销,像一些效果好又昂贵的进口药、癌症特效药,很可能就得自己掏钱。

起付线以下、封顶线以上不报:每个城市的医保,都会有起付线、封顶线。以北京居民医保为例,在三级医院住院,超过 1300 块的费用才能报,且最高只能报销 25 万。

医保目录内并非 100% 报销:比如北京居民医保,在三级医院就医,报销比例只有 75%~78%。

普通人一旦得了重病,动辄需要几十万的医疗费,即便能用医保报销,在这么多限制下,自己也还要承担不少费用,特别是医保外的医疗费,依然是大多数普通家庭难以承受之重。

因此,只有医保是远远不够的,还需要其他保险来补充,惠民保就是其中一种。

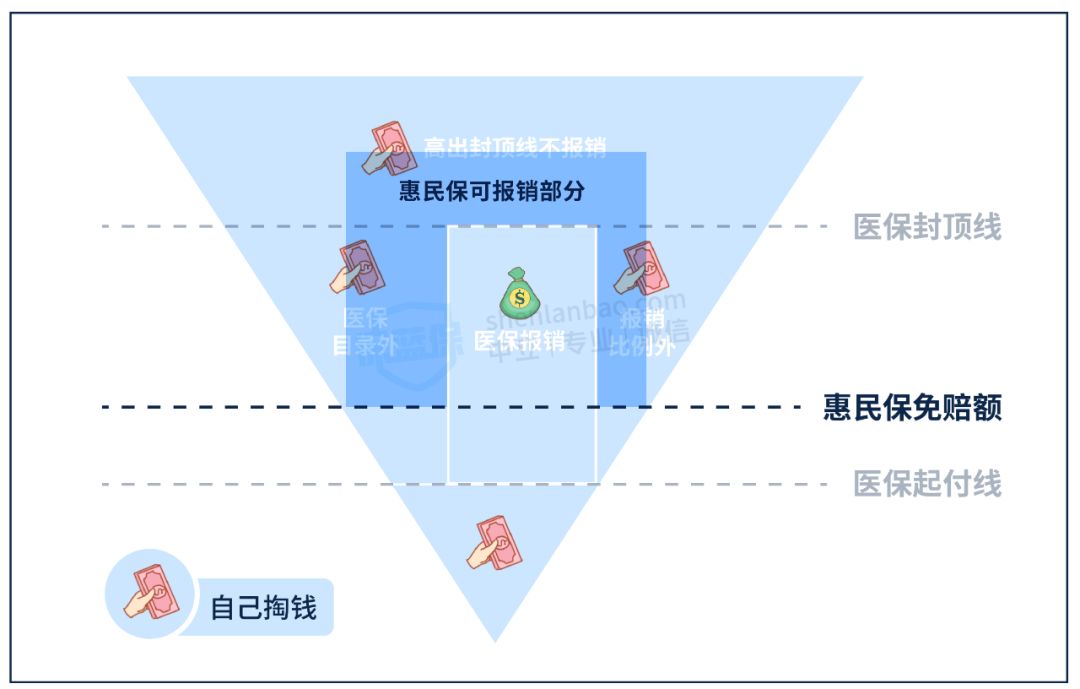

2、医保+惠民保,能报更多医疗费

惠民保,是各地政府和保险公司联合推出的医疗险,不同地区叫法不一样,但都能用来报销住院医疗费,保额高达几百万。

同样是报销医疗费,医保和惠民保有啥不一样?看完这张图你就明白了。

简单来说,医保报完之后,余下不能报的部分,如医保内没报完的、医保外报不了的,还能用惠民保进行“二次报销”,从而帮我们分担更多医疗费。

当然,不同地区的惠民保,报销力度也有差异,具体能报多少,得结合实际的情况来看。

总的来说,医保和惠民保之间并不冲突,而是互相补充的,两者都有,大病保障会更强。

二、沪惠保,保障怎么样?

沪惠保是一款商业补充医疗保险,由平安、太平洋、太平、国寿、人保、泰康、新华、建信人寿九家保险公司联合承保。

1、沪惠保,保什么?

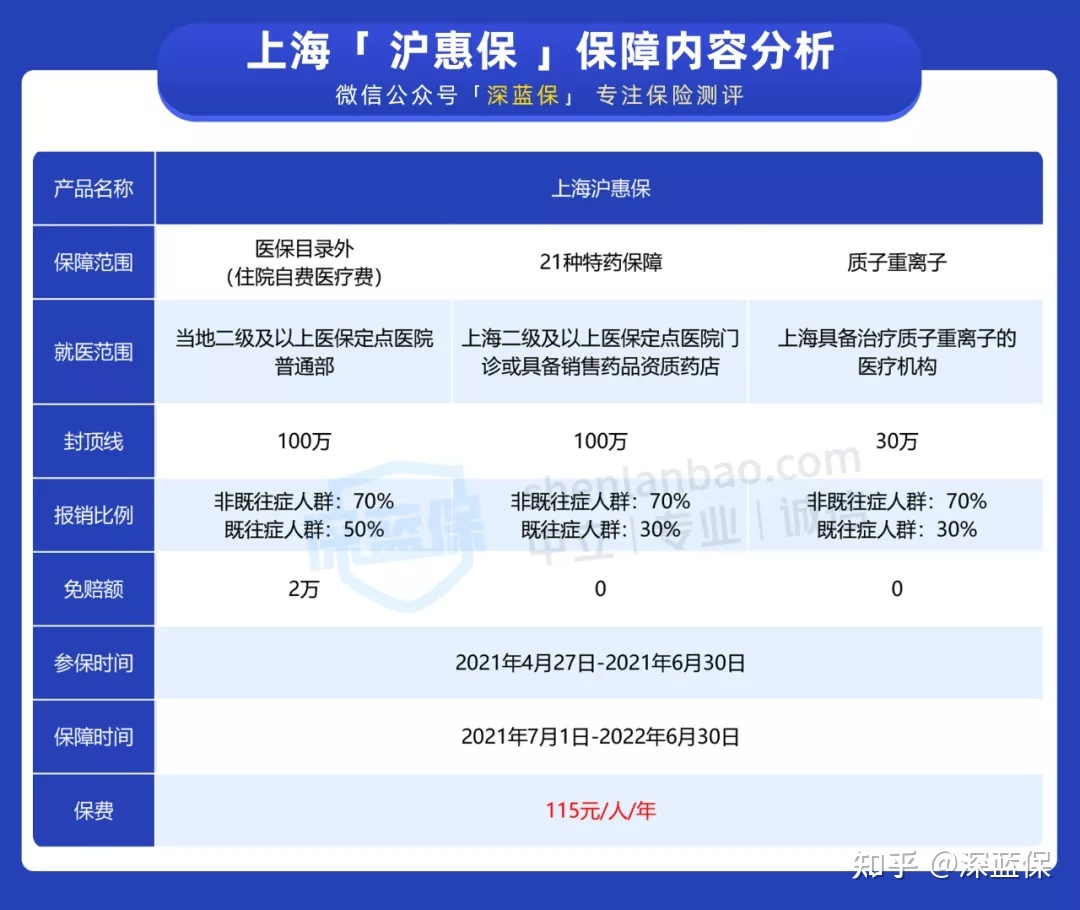

为了方便大家理解,我们整理沪惠保的具体保障:

由此可见,沪惠保可以报销 医保目录外 住院医疗费。

需要注意:医疗目录内个人自己承担的医疗费用不能报销。这点相较之前测评过的大部分惠民保来说,是非常不友好的,保障大打折扣。

医保报销后,医保目录外自己掏的钱超过 2 万部分,沪惠保最高可报销 100 万。

具体报销比例分两种情况:

非既往症人群:可以按照 70% 赔付。

既往症人群:只能按 50% 赔付。

关于如何判断是否为既往症人群,我们咨询过保司客服:

在投保的时候系统会自动区分,如果没有提示我们是既往症人群,那就表示我们是按照非既往症人群投保的。

另外提醒大家,条款中也有对既往症人群的明确规定,投保日期前两年内登记或享受上海市职工门诊大病或城乡居民医保大病待遇的人群。

关于 21 种特药保障,我们也仔细看了条款,它也有规定特定疾病范围:

特定重大疾病:包括肺癌、头颈癌、胃癌、黑色素瘤、食管癌、肝癌、乳腺癌、前列腺癌、卵巢癌、淋巴瘤、鼻咽癌、脑瘤、白血病。

罕见病:包括法布雷病、黏多糖贮积症(II 型、IVA型)、转甲状腺素蛋白淀粉样变性多发性神经病(ATTR-PN)。

这些特定药品我们也整理了表格:

可以看到,这 21 种特定药品涵盖的范围还是比较广的,常见的乳腺癌、肝癌、肺腺癌药品都包含在里面。

2、沪惠保如何报销

沪惠保具体怎么报销,我们来举个例子。

老王 以非既往疾病人群投保。后面因肝癌住院,一共花了 45 万,经医保报销后,医保目录外费用还要掏 22 万。

后续治疗在指定药店购买泰圣奇,一共花了 15 万。

通过沪惠保,可以报销:

住院医疗费:(22 万 - 2 万)* 70% = 14 万

特药费:15 万* 70% = 10.5 万

一共报销:24.5 万

可以看到,非既往症人群报销的比例还挺高的,原本老王自己要掏 37 万。有了沪惠保,只需承担 12.5 万,确实减轻了患者的经济压力。(这里没有考虑社保内自己承担部分)

但如果是既往症人群报销比例就只有 50%,要少报好几万。

另外,关于住院医疗费有两点要提醒下大家:

一定要 先用当地医保报销,否则沪惠保一分钱也不报。

如果是异地就医,一定要提前办理好备案,经过上海医保结算后,沪惠保才能报。

后期万一有出险,有不清楚的地方,大家可以及时关注公众号:沪惠保,相关信息上面都会公布。

三、沪惠保适合谁买?

沪惠保整体保障一般,只能报销自费医疗,加上 2 万免赔额,算下来自己看病还是要花不少钱。

因此,我们建议身体健康朋友优先考虑百万医疗险,只要符合规定,减去 1 万免赔额,剩下基本能报销 100%。

以上面老王为例,沪惠保报销后还要承担 12.5 万,如果有百万医疗,例如好医保长期医疗(6年),这 12.5 万都能报销(重疾 0 免赔)。第二年如果还在持续治疗,也不会影响续保。

综上,因为身体等情况买不了百万医疗,或者只有医保,可以补充一份沪惠保。这里我们也再细分一下:

60 岁以上的高龄老人:一般百万医疗险超过 60 岁都很难买了,而沪惠保不限年龄,90 岁的老大爷也可以购买。

身体欠佳:沪惠保不问身体健康情况,生过病也能买。如果你过去身体不太好,被很多医疗险除外或者拒保了,可以考虑沪惠保。

高危职业:像出海船员、消防员这类高风险职业,大部分都买不了百万医疗险,但可以买沪惠保。

四、常见疑问答疑

关于沪惠保,我们整理常见几个问题,希望能帮大家进一步了解。

1、城乡居民医保可以买吗?

可以的。

凡是上海市职工医保、城乡居民医保的参保人员,均可购买。

2、沪惠保,能续保吗?

沪惠保是一年期的医疗险,不保证续保。

第二年续保需要重新投保,具体政策官方待公布,可以关注下 “沪惠保” 公众号消息。

3、有了百万医疗,还要买沪惠保吗?

不需要,医疗险都是实报实销,报销费用不会高于实际医疗费,买多份也不会多报。

而且百万医疗的保障更好更全面,如果有百万医疗就不用再买沪惠保。

如果买了防癌医,可以再补充一份沪惠保,除了癌症医疗费外,还能报销其他疾病的费用。

写在最后

介绍了沪惠保的详细信息,坚持看到这里的朋友,肯定很关心可以在哪里投保。

我们搜集了两个比较官方的投保入口,如果你有上海医保,可以考虑通过以下途径参保:

微信 搜索公众号 “沪惠保” ,点击菜单栏参保入口,即可投保。

支付宝 搜索 “沪惠保” ,即可获取参保入口。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3